我们看到在进入6月之后,一部分的中小银行又迎来了新一轮的存款利率的调整。整体而言我们看到下调幅度基本上在10~40个基点左右,这也是上一轮很多地方性商业银行和连锁银行没有调整,放到现在调整而已。不过从整体当前的宏观存款利率角度来看的话,目前我们能够确定的是低利率时代已经到来。

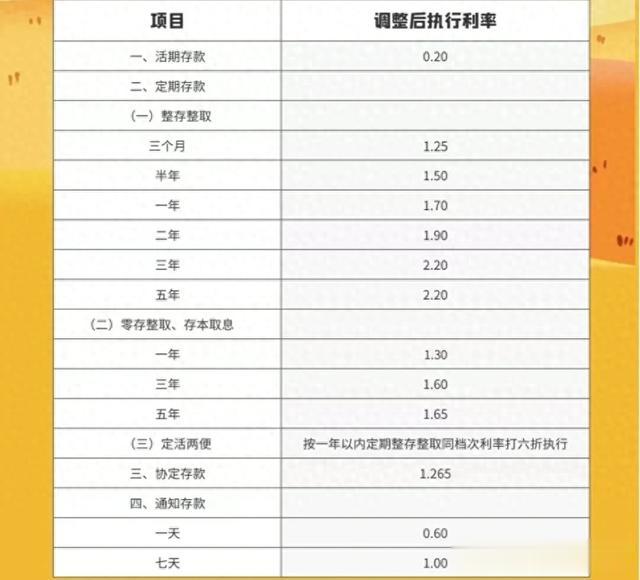

从当前国有四大行的存款利率来看的话,不管是一年期三年期还是五年期,整体的利率均跌破了2%。除了少数地方性商业银行五年期的存款利率有所上浮之外,其他大多数的银行都开始跟随四大行的存款利率调整。

那么是什么原因促使当前中小银行又开始进一步的下调存款利率呢?

低利率时代到来,央行需要释放流动性刺激经济复苏。从2021年之后,我们看到四大行的存款利率就在逐渐的开始调低。很多朋友可能觉得当前央行的基准利率并没有改变,虽然2015年规定的基准利率确实没变,但是银行本身有自己的实际利率浮动调整权力,从这一部分开始不断的在下调,也就是说银行的实际执行利率在不断的下调。

经济复苏需要释放持续的流动性,鼓励一部分储蓄资金进入到投资和消费中来。当前的宏观环境就是刺激当前的经济强势复苏,从这个角度来看的话,持续释放一部分的储蓄资金,能够缓慢的进入到当前的投资和消费领域中来,促进经济的双循环格局打开。

所以整体而言,我们现在已经进入到了一个相对应的低利率时代,未来很有可能利率还会进一步的下调,甚至在今年或者明年上半年,央行有降息的可能性,也就是说基准利率可能会下调。

低利率时代到来,我们该怎么办?

喜欢低风险投资的朋友关注当前的货币基金、债券基金。当前的货币基金和债券基金,它的收益率虽然比较稳定,但是但整体的浮动利率还是比较高的,尤其是在当前的低利率时代下,我们看到货币基金的灵活性,债券基金的稳定性都是受欢迎的。

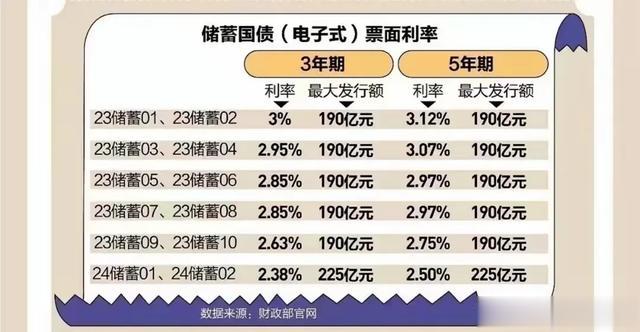

投资多元化,目前的国债以及银行的大额存单都是性价比比较高的理财方式,值得关注。