贵州银行,曾是地方经济的一匹黑马,却在房地产业贷款上踩了一地雷,损失惨重。据悉,该行房地产业贷款不良率高达40.39%,房地产贷款余额中有将近一半都成了“不良贷款”。这一数据让人不禁揣测,这家银行究竟踩了哪些雷?这场悲剧背后又隐藏着怎样的经营风险?

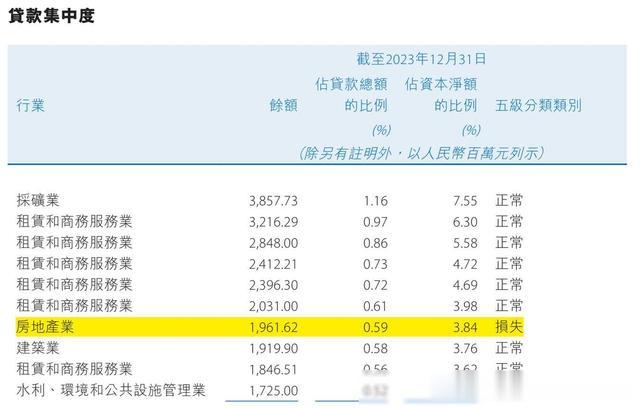

贵州银行的房地产业贷款从2019年底的0.83%飙升至2023年的40.39%,贷款风险隐患不容忽视。但更令人担忧的是,贷款中的一笔逾期贷款与恒大集团有关。此外,一系列房地产开发企业也深陷其中,究竟是哪些企业让贵州银行雪上加霜?

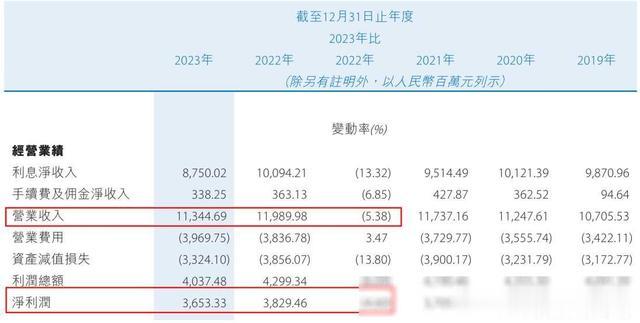

然而,仅仅是房地产贷款风险可能还不足以解释这场经济风暴的全貌。贵州银行的盈利指标齐齐下滑,净利润首次出现了下降,这是否意味着该行的经营模式出现了问题?此外,贵州银行还在不断探索“降本增效”的路径,试图化危机为转机,但现实究竟如何?

贵州银行所处的困境并非孤例,许多地方性银行都面临着类似的挑战。在经济转型的关键时刻,地方银行如何应对日益严峻的形势?贵州银行又将如何应对未来的挑战,实现自身的转型升级?这一切,都值得我们深入探讨。

贵州银行所面临的挑战不仅仅是自身经营上的问题,更是地方经济发展的一个缩影。房地产市场的不确定性、企业经营风险的暴露,都凸显了地方金融机构在风险管控、业务拓展等方面的薄弱之处。但与此同时,贵州银行也在积极探索转型升级的路径,不断寻找适应当下经济环境的新模式。

对于地方性银行来说,未来的发展之路充满了挑战与机遇。如何平衡好风险和收益,如何加强内部管控,如何拓展多元化的业务,都是摆在贵州银行面前的课题。只有不断学习、不断改进,才能在市场竞争中立于不败之地。

同时,贵州银行的困境也给其他金融机构敲响了警钟。在经济下行的背景下,地方性金融机构需要更加审慎地谋划发展战略,注重风险管理,避免因为盲目追求规模而陷入被动局面。只有保持清醒头脑,才能应对未来的挑战。

综上所述,贵州银行的困境不仅是一家银行的问题,更是地方金融体系的一个缩影。面对挑战,需要银行、监管部门、企业家们共同努力,共同寻求解决之道。只有通过合作与共赢,才能实现金融行业的健康发展,为地方经济注入新的活力。