听说谷歌正在裁员,我一看去年初的情况,似乎也在裁员。有些播主认为,谷歌有点要黄的感觉,我一听还是吃了一惊的。

本着有疑问,就自己动手解决的思路,只有看一看他们新发布的2023年财报,并将其分享给大家。

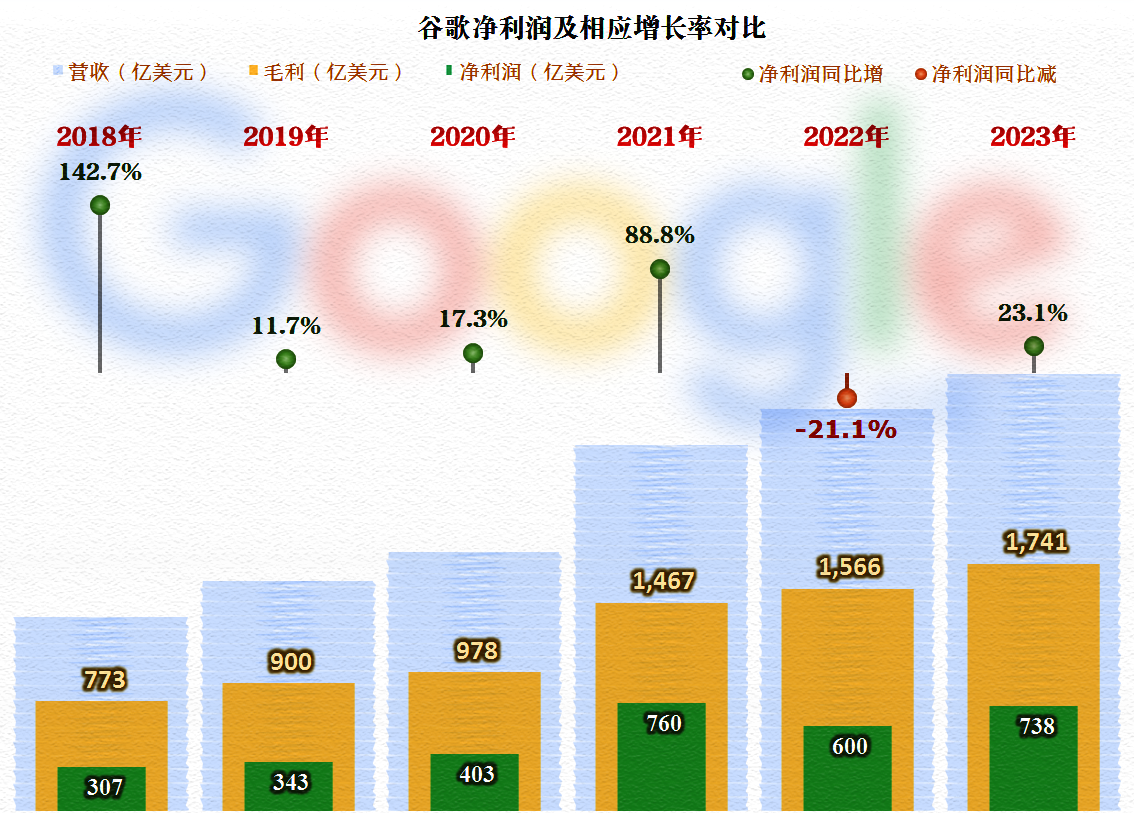

2023年的谷歌,延续了2022年的营收增长趋势,8.7%的同比增长率比2022年还要略低一些,已经连续两年的增长低于10%,看来谷歌的发展确实也面临着天花板了,至少是现有业务状态下的阶段性天花板。

从业务构成来看,占比近九成的还是其核心的服务业务,就是因为该业务的增长较慢,才导致“云”业务等较高的增长也起不到太多的作用。面对OpenA的ChatGPT,谷歌的竞争产品并不占优势,而ChatGPT极有可能会在不久的将来,冲击到谷歌的核心业务。

在地区构成上,所有的市场均在增长,但都在10%左右,并无太大的差异。美国市场的占比接近一半,与2022年的变化不大。欧洲、中东和非洲市场的占比接近三成,增长略快于美国市场和平均增长率。包含中国和印度在内的亚太地区,占比略有上升,接近17%。

如果在产品上找不到新的出路,在亚太这个有两个超级人口大国的市场上找些增长点,似乎也不错。然而,这两个市场,一个市场是谷歌退出了,另一个市场现在的需求,似乎并不太大。

净利润方面,谷歌结束了2022年的下跌趋势,重新恢复了增长,准确说是反弹。因为其738亿美元的规模,虽然是天文数字,但仍然是低于2021年的760亿美元的,2021年的净利润,极有可能会成为其最近这些年的一个阶段性峰值。

A股中有没有比谷歌还赚钱的公司呢?738亿美元,约合人民币5300亿元,哪怕宇宙第一大行——工行,可能也很难达到这个水平。因为工行2022年净利润为3605亿元,2023年前三季度为2687亿元,全年超过5000亿元的概率似乎不大。

分季度来看,谷歌的营收增长变慢是从2022年初就开始的,一直到2022年底和2023年初达到谷底后,开始了反弹。从2023年四季度的情况看,已经反弹到13.5%的同比增长水平了。由于基数又有所增长,2024年的情况并不一定就能维持2023年四季度的表现,大概率会降一些。

净利润的表现方面,2022年是以比营收增长下跌更快的速度下跌。2023年开始反弹,反弹幅度越来越高的原因,其实与基数是下跌后的关系较大,这也就导致其2023年的净利润水平离2021年的峰值还有差距。

谷歌在研发方面的投入还是比较猛的,2021年及以前的年度,虽然增长较快,但是低于营收的增长速度;最近两年来,这种强度似乎无法应对“AI”或者“元宇宙”这类新业态的投入需求,哪怕营收增长变慢,投入强度却反而加速,占比又重新提升了。

国内研发投入最大的公司和谷歌相比怎么样呢?算了,还是不比了,只能说暂时还没有谁有实力来这样投入的。

在现金流量方面,谷歌2023年经营活动的净现金流创下了历史新高,突破了千亿元的规模。近两年投资的规模有所扩大,但这种投入强度对谷歌这类全球最赚钱的公司之一来说,是可以轻松应对的。

偿债能力方面,当然是很好的。其实对于谷歌这类公司来说,财务战略方面似乎并不是那么重要的。需要解决的问题是潜在竞争者可能通过差异化的竞争,通过革命性的产品,强行抢夺其搜索及相关服务的市场。