短期来看京沪深杭二手房市场还将稳中有降态势。

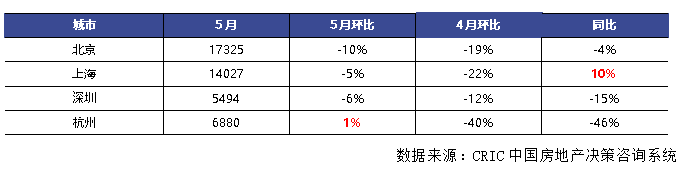

2025年5月二手房市场热度稳步回调,据CRIC监测数据,2025年5月30个重点城市二手房成交环比下降10%,同比微增4%,增长动能放缓。究竟当前二手房业主挂牌积极性如何?热点城市中新增挂牌房源有存在哪些结构性分化特征呢?

01

5月京沪深杭二手挂牌量环比降幅收窄

杭州止跌微增1%

为了更好的分析二手房业主心态变化,我们主力聚焦了北京、上海、深圳、杭州等核心一二线城市,从CRIC监测的四城新增挂牌套数来看,2025年二季度呈现高位回落态势,不过四城5月环比降幅较4月环比降幅均出现了不同程度的收窄,杭州止跌微增1%;同比来看,仅上海保持增长,北京、深圳、杭州分别下降4%、15%和46%。

02

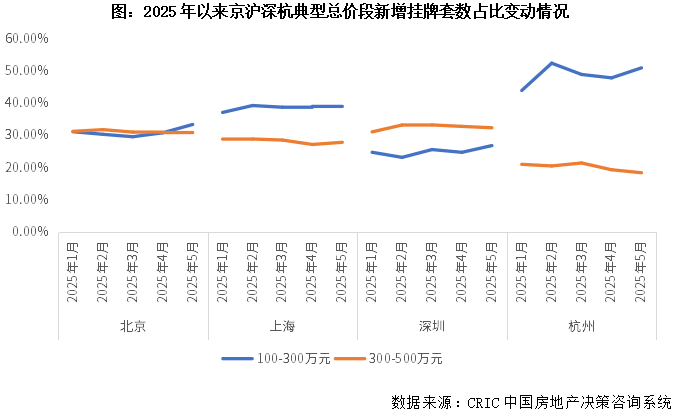

京沪深杭总价100-500万房源占比约6成且集中度仍在上升

而对于刚需刚改项目业主而言,当前仍为新增挂牌主力,京沪深杭总价100-500万房源占比基本都在6成左右,不过从月度变化情况来看,占比有稳中有增态势,北京、深圳、杭州涨幅较为显著的当属100-300万元这一总价段,5月环比涨幅均在2pcts以上,上海总价300-500万元5月环比上涨0.67pcts,涨幅居各总价段之首。

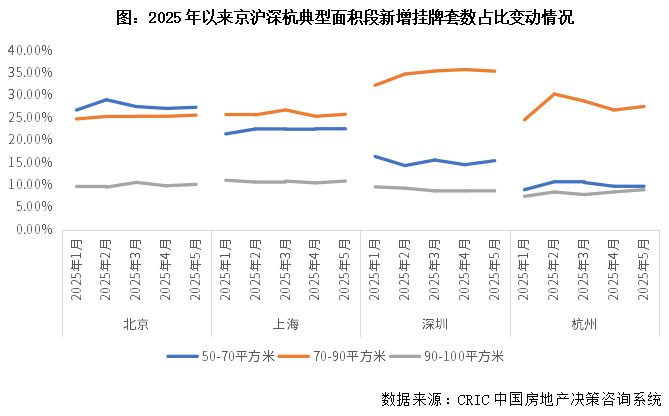

从面积段来看,北京、上海、深圳、杭州四城50-100平面积段新增挂牌量占比均呈现出稳中有增,和总价段表现相对一致,北京、杭州5月环比涨幅均在1pcts左右,上海50-70平方米、深圳70-90平方米新增挂牌占比稳中微降,小幅回落。

目前来看,面积段50-100平、总价段100-500万刚需刚改房源占比6成仍为挂牌主力,主要源于这类房源基本也是2000年以来新房市场供应主力,存量基数较大;近期这类房源新增挂牌量占比由稳中有增态势,也可见刚需刚改业主受行情低迷影响,抛售心态也比较严重。

03

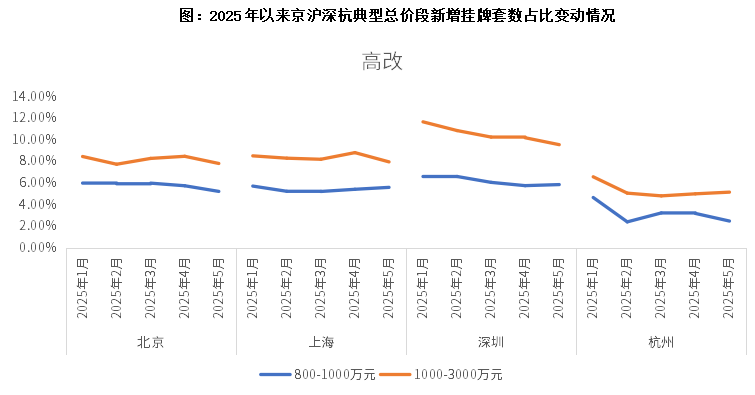

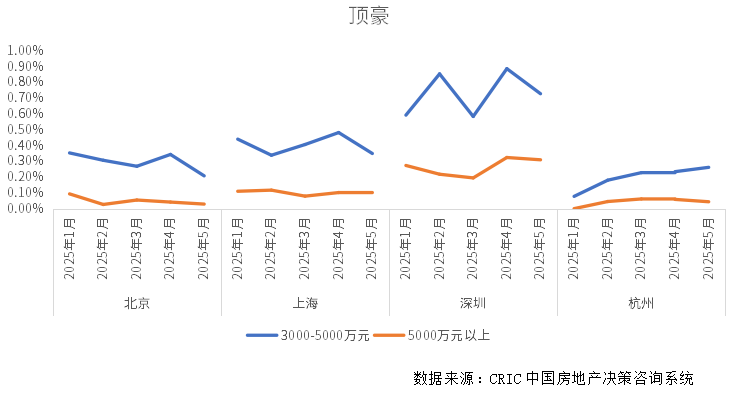

京沪深千万豪宅业主挂牌积极性稳中有降

杭州不降反增

从新增挂牌套数总价段来看,2025年以来京沪深高改和豪宅业主挂牌积极性稳中有降,尤其是总价1000-3000万元跌幅最为显著:北京迎“普降”行情,800万以上各总价段环比皆降,800-1000万元和1000-3000万元跌幅均超0.5pcts;上海、深圳仅1000-3000万元跌幅较为显著,其他总价段占比变动变动不大;杭州则呈现出明显差异化特征,总价1000-3000万元和3000-5000万元占比不降反增,高端业主挂牌积极性略有回升。

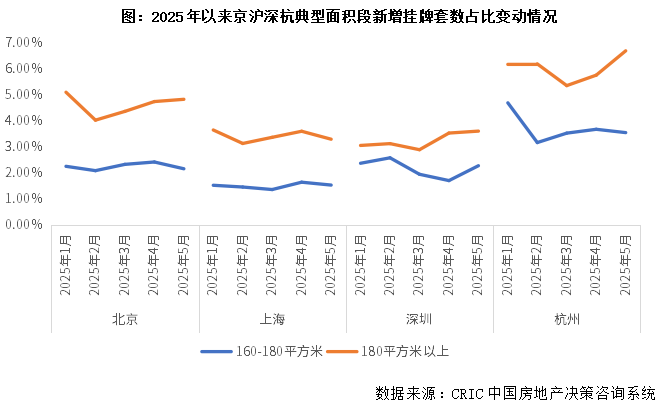

从面积段来看,各城市大面积段挂牌占比呈现出一定的分化特征:北京、杭州类似,160-180平占比环比持降,而180平以上占比环比增长,出现了一定程度的背离,顶豪市场相对坚挺;上海大面积段环比变动和总价段保持一致,呈现出稳中微降;而深圳大面积段则出现了持增态势,尤其是160-180平占比环比增幅高达0.57pcts。

04

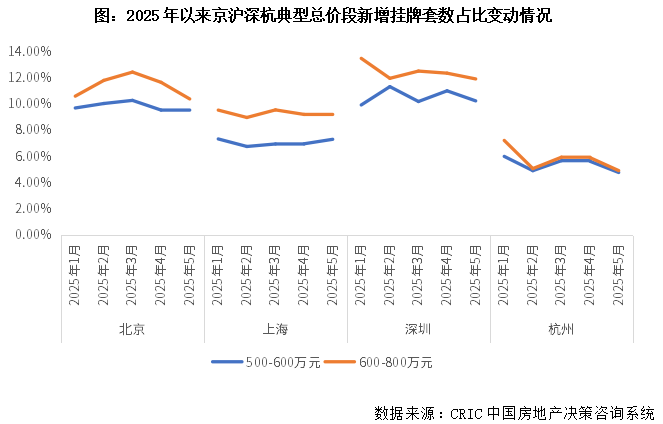

京深杭总价500-800万中改业主挂牌需求显著回落跌幅居首

对于北京、深圳、杭州的中高改业主而言,挂牌需求则呈现出显著回落态势,北京、深圳、杭州总价600-800万元新增挂牌占比连续两个月呈现回落走势,目前占比均为2025年以来低位;上海较为特殊,500-800万总价段新增挂牌量占比月度波动并不算太大,持稳17%,呈现出稳中微增态势。

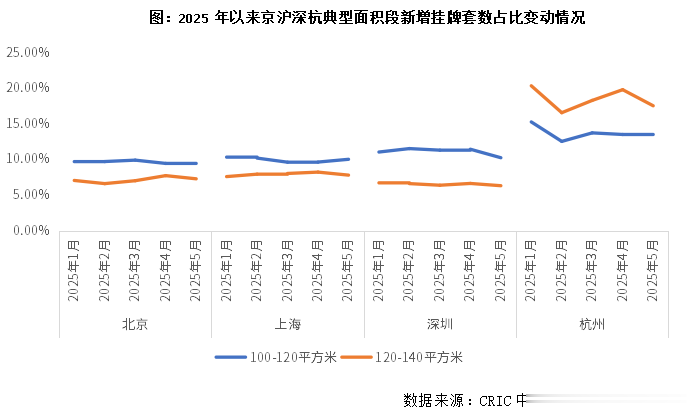

从面积段来看,北京、深圳两城100-140平面积段新增挂牌量占比均呈现持降态势,上海走稳,环比变动不大,而杭州略有不同,100-120平持平,而120-140平面积段整体新增挂牌量显著回落,环比下降2pcts以上。

总体来看,5月二手房成交热度持续回落,而业主新增挂牌热情环比降幅有收窄趋势,杭州止跌;目前热点城市京沪深杭主要出现了以下结构性变动:刚需刚改房源主导力强化,抛压加剧,尤其是随着4-5月二手房成交行情转淡,对于总价100-500万、面积50-100平面积段房源业主心态影响最为显著;中高端市场深度分化,豪宅端京沪深千万级房源挂牌积极性回落(尤以总价1000-3000万段为甚),杭州高端市场独树一帜,千万级占比不降反增;中改端京深杭500-800万总价段占比连跌至年内低位,100-140平方米面积段同步承压,杭州120-140平方米环比骤降超2pcts。

当前市场呈“刚需抛压扩大、中改需求收缩、豪宅城市分化”的三层撕裂状态,基于当前不同城市二手房业主挂牌心态转变和各城市二手房成交结构特征,预判后市,我们认为,短期来看京沪深杭二手房市场还将稳中有降态势,高改和顶豪挂牌占比稳中有降加之高得房率的优质产品力新盘集中入市也将分流部分高端客群需求;而从刚需盘来看,主要取决于业主让利幅度,因挂牌基数较大,若无显著价格优势,交易周期或将进一步拉长,市区和远郊老破小都将面临不小的去化压力。(

[购房资讯轻松享,快来关注乐居网]