AI领域,国内光模块公司不停追赶。

2015年仅光迅科技一家国内企业,排在全球前十大光模块厂商中。几年过去,华为、新易盛、索尔斯光电等公司纷纷上榜。

到了2024年,榜单前十大公司中已有7家是中国企业,其中,中际旭创坐上全球第一的位置,新易盛悄然成为全球第三大光模块供应商。

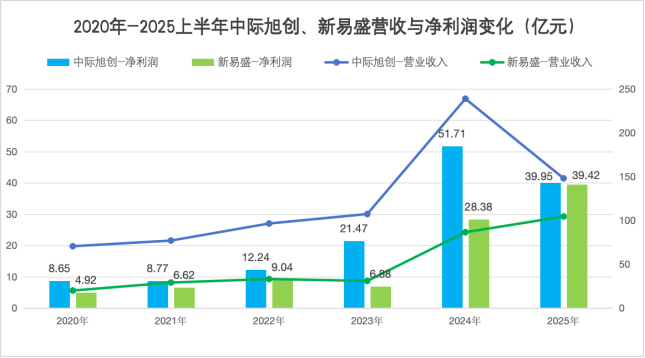

在营收规模存在一定差距的情况下,2025上半年新易盛净利润一路狂奔达到39.42亿,直逼中际旭创。

2016年才上市的新易盛,能反超中际旭创吗?双方在技术路线侧重和成本控制上,选择有何不同?

光模块:

AI时代的数据桥梁

新一轮算力革命在加速启动,AI大模型训练和推理需要海量并行数据计算,由此提高对网络带宽的要求。

光模块是光电信号的转换器件,起到数据传输作用。

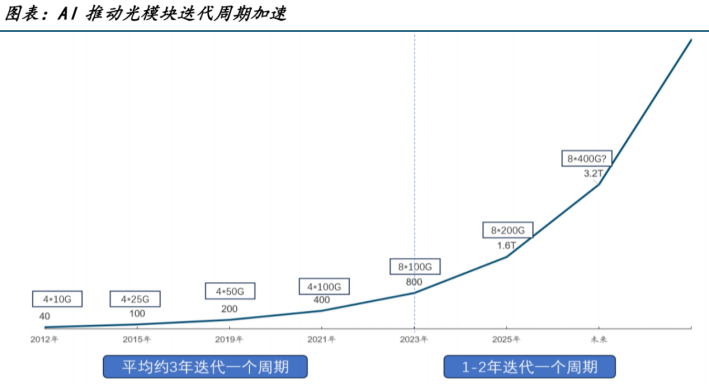

AI浪潮之下,智能算力需求远超通用算力,光模块产品需求激增,预计2030年用于AI集群光模块市场规模接近200亿美元。与此同时,光模块迭代速度从“三年一迭代”进化到1-2年完成一个迭代周期。

技术迭代究竟有多快?400G光模块2023年开启规模化商用,2024年3月,行业展会上已开始重点展览1.6T的产品。

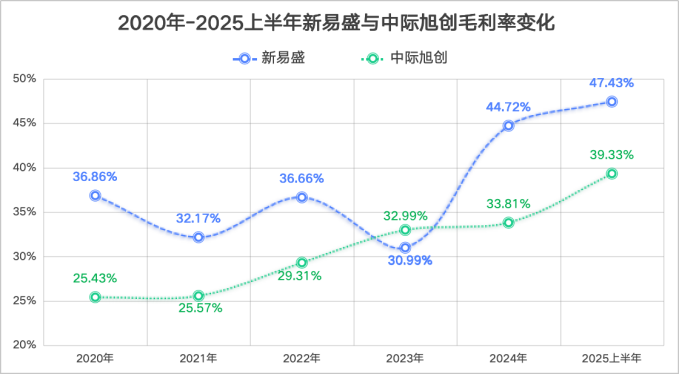

新易盛、中际旭创均具备400G、800G、1.6T光模块的量产能力,均推出基于硅光技术的800G光模块产品。但细微之中仍有不同,2024年新易盛毛利率44.72%,比中际旭创高出约11个百分点。

根据财报数据,2024年中际旭创单个光模块价格约1635.5元,新易盛单个光模块价格约990.5元。

有意思的是,更高的销售均价,未给中际旭创带来更强的盈利能力。但新易盛却以更低的产品价格,实现更强的盈利水准。发生这一反常结果的原因,究竟是什么?

自产光收发组件

新易盛“赚钱”的秘密

通过自产光模块核心组件、前瞻布局LPO技术,新易盛得以降低成本。

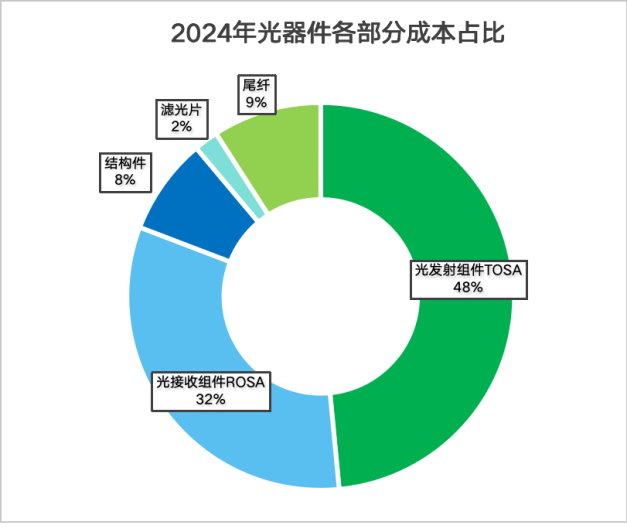

光模块构成中,最核心的光器件成本占比在73%。光接收组件(ROSA)与光发射组件(TOSA)又在光器件中占到80%的成本。

新易盛可以自行采购原材料和加工光收发组件,还包揽了光器件封装环节,在成本控制层面就领先了中际旭创、光迅科技等公司一大截。2024年公司营业成本率为55%,明显低于中际旭创的66%。

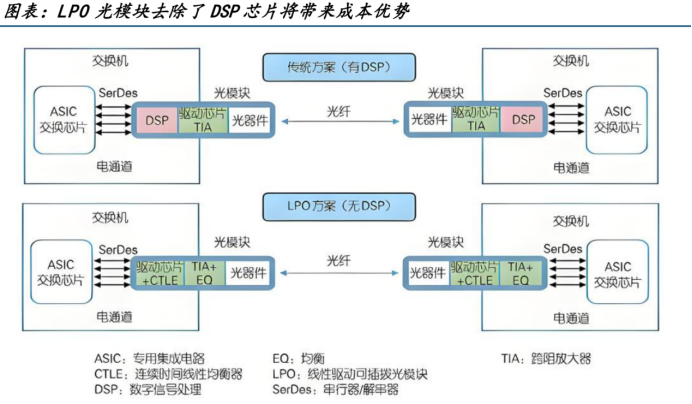

重点布局的LPO新技术,也是新易盛在降本环节的“关键一手”。

业内普遍认为,硅光技术和LPO线性可插拔光模块技术是行业正确的探索方向,可以降低功耗、提升数据传输可靠性。

硅光技术突破传统单道光芯片的传输瓶颈,集成度高。

LPO可插拔光模块去除掉DSP芯片这个“功耗大头”,在成本和功耗方面表现更为出色。数据表明,具备DSP数字信号处理功能的800G光模块功耗在13W以上,改用LPO技术后功耗直降到4W以下。

当然,这同时也牺牲掉了一部分数据传输的精确度。因此,数据中心机柜内互联、服务器和交换器互联等短距离传输方案,是LPO技术的优选归宿。

据LightCounting预测,英伟达2025年有可能少量部署LPO方案,足以体现新易盛的先见之明。

“赚钱”这件事上,新易盛还在持续进化。

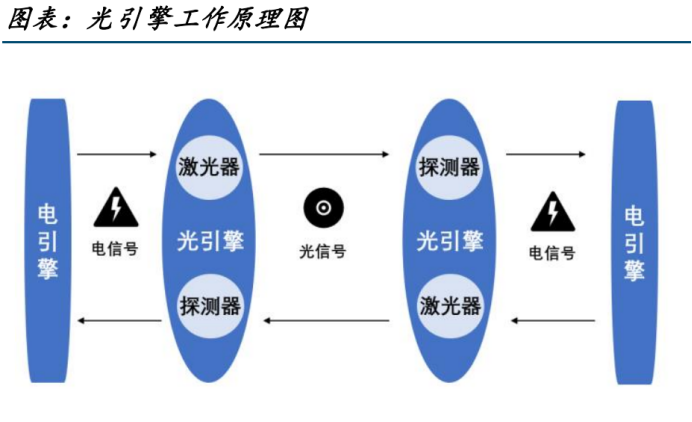

光模块三剑客中,光器件生产商天孚通信毛利率常年领先,2024年高达57.22%。如果说光模块说光电信号转换的“翻译官”,那光引擎就是这个翻译官的“最强大脑”,直接影响信息传输的速率和质量。

新易盛2017年收购了Alpine,于2020年底发布400G光引擎,加速公司在光模块产业链的垂直化布局。光引擎的研发和生产,有望拉动新易盛盈利中枢上行。

所以,自产光模块收发组件降低成本,加上高溢价光引擎产品的布局。

新易盛即使无法在营收体量这块赶上中际旭创,但却有极大可能在净利润层面实现反超,开头提到的2025年中报数据,已隐隐现出这一迹象。

AI资本开支加大

新易盛果断扩产

全球数据中心加速扩容,微软将在2025年投资800亿美元开发数据中心,谷歌资本支出计划为750亿美元。亚马逊更为激进,同年计划支出1000亿美元,用于人工智能建设。

2025年9月,甲骨文向OpenAI下达3000亿美元算力订单,已加入到AI大模型的军备竞赛中。

在这个云计算大厂资本开支动辄上千亿美元的时代,新易盛早早布局果断扩产。

资本密集和技术密集是光模块行业特性,扩产时人员、设备厂房落地均需要时间,趁早布局为宜。2024年新易盛发布公告拟募资不超18.8亿元用于高速光模块的扩产,泰国生产基地投入额约在10.8亿元。

2024年来国内光模块出口金额保持在50%以上,海外市场对光模块技术要求高,但价格敏度低,成为光模块公司的“必争之地”。

新易盛泰国二期工厂在2024年底建成达产,有望赶上英伟达及其他云厂商于2025年开启的“1.6T光模块应用潮”。

2025上半年公司近95%营收来自海外市场,亚马逊、META等云厂商加速资本开支背景下,同期新易盛光模块产销率高达97.9%,占尽“天时地利人和”。

结语

淘金先富卖铲人,新易盛和中际旭创2023年后业绩的一路狂奔,再次验证了这句话。

2018年还籍籍无名的新易盛,2024年已经成为全球第三大光模块供应商,如今更是与中际旭创有一战之力。自产光模块核心组件和光引擎产品的布局,为新易盛日后的发展,留存下更多宝贵筹码。

ThanksGivi

工商银行半年1681亿净利润

没事瞎溜达

跌30%才是入手良机

用户10xxx35

上涨给你说[笑着哭]吃屎都赶不上热的

1584145805

新易盛就算在涨一倍我都不买