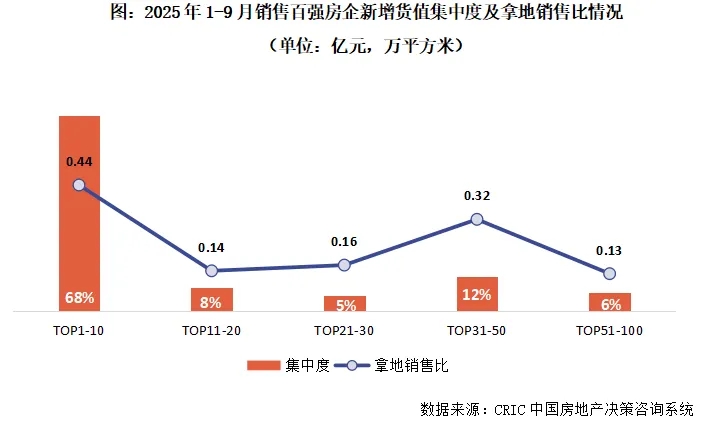

截止9月末,销售百强新增货值集中度仍保持在高位:销售TOP10房企新增货值占百强的68%,TOP31-50新增货值占比达12%,其余梯队占比均不足10%。

☉文/克而瑞研究中心

榜单解读

前言:9月土地市场成交同环比回升,呈现周期性回暖特征。但由于非热门地块成交占比较多,整体溢价率回落至3.2%,创年内新低。

投资百强前9月拿地总货值、金额、建面均同比上升,投资百强门槛值也同比上升2%,同比由负转正。

企业端,截至9月末仍有近五成销售百强房企尚未拿地,仅16家房企拿地金额超过百亿,前9月央国企拿地金额占67%,其更偏好核心优质地块。

销售端9月呈现一定回暖趋势,但小幅、点状回暖对企业投资影响微弱,且存在一定的滞后。

1

土地成交规模同比止跌但溢价率创年内新低

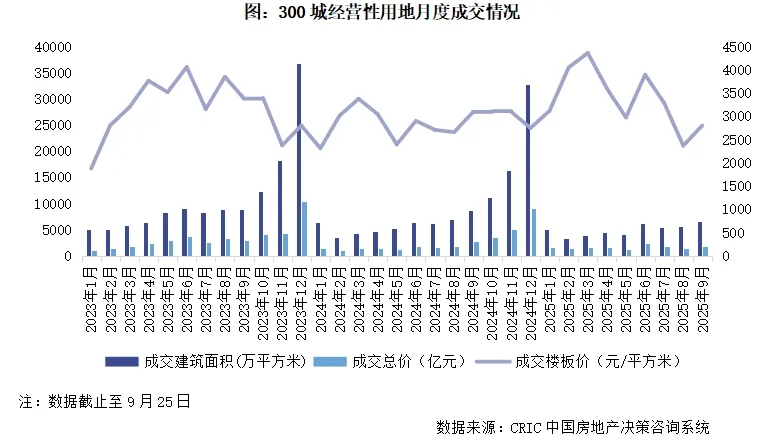

土地成交方面,截至9月25日,全国经营性土地招拍挂成交6592万平方米,环比增加50%,同比增加2%。本月成交金额1849亿元,环比增加86%,同比增加2%。受季节性因素影响,三季度末土地成交规模环比显著上升。由于月内成交了多宗非热点地块,导致整体平均溢价率出现回落。至截稿时9月平均溢价率为3.2%,为年内新低。

2

货值百强门槛同比增长2%

截止9月末,新增土储货值百强门槛值为38.6亿元,同比增长2%,同比由负转正;新增总价百强门槛值为17.7亿元,同比提升8%,新增建面百强门槛值为34.8万平方米,同比回升8%。

3

投资百强前9月拿地货值、金额、建面均同比上升

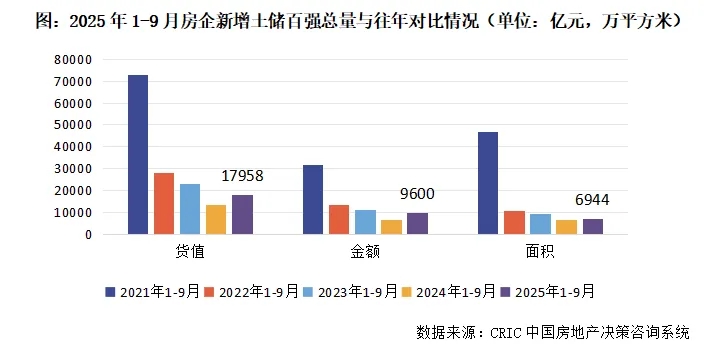

截止至2025年9月末,新增土储百强房企的新增货值、总价和建面百强之和分别为17958亿元、9600亿元和6944万平方米,货值同比增长33.2%,金额同比增长53.3%,建面同比微涨5.4%。

值得注意的是,本月总规模的提升主要受到上海徐汇区东安新村旧改“巨无霸”地块的影响,剔除特殊因素影响以外,总规模趋势为同比微涨、但变化不大。

4

销售百强拿地销售比达0.31

截止9月末,销售百强新增货值集中度仍保持在高位:销售TOP10房企新增货值占百强的68%,与上月末相比下降2pts;其他各梯队中,仅TOP31-50新增货值占比达12%,其余梯队占比均不足10%。

拿地销售比方面,2025年1-9月百强房企拿地销售比为0.31,较8月末升高0.04。分梯队看,销售TOP10房企拿地销售比高达0.44,10强中有6家房企拿地销售比超过0.4;TOP31-50中象屿地产、中建智地等拿地相对积极,带动梯队拿地销售比升至0.32;其余梯队则仍然表现平平。

5

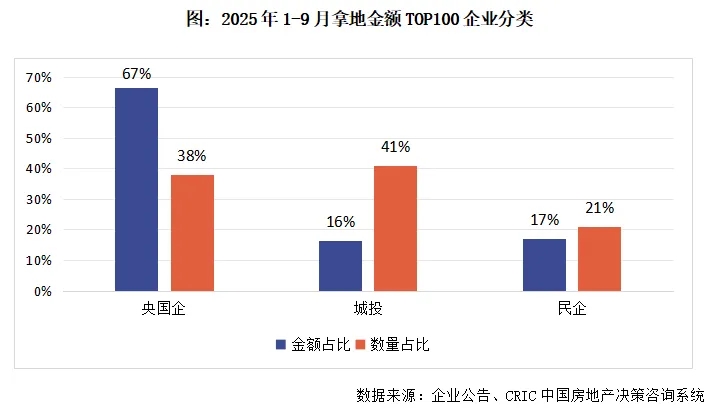

前三季度央国企拿地金额67%占绝对比重

结合拿地金额的分布看,央国企虽然数量不多但金额占比达67%,较同期增长5个百分点,市场中的核心优质地块的主要竞得人多为国央企;城投平台公司虽然数量较多,但拿地以托底为主,拿地金额普遍较小,占比仅有16%;民企则表现为弱复苏,数量和金额占比同比双双提升。

6

六成企业拿地金额同比上涨

从具体企业来看,截至9月末仍有近五成销售百强房企尚未拿地,仅16家房企拿地金额超过百亿。

聚焦到已拿地的企业来看,有近六成企业拿地金额较去年同期上涨,主要为央国企和部分仍有连贯投资能力的民企。尤其是头部的央国企,在核心城市积极补仓,同比涨幅均较大,诸如销售TOP5(全口径)保利发展、中海地产、华润置地、招商蛇口、绿城中国同比涨幅均超过70%,拿地销售比远超行业平均,维持0.3以上。民企中,滨江保持稳定,前9月拿地金额353亿元,同比增29%。

7

短期销售端回暖对投资影响滞后且微弱

从第三季度的市场表现来看,当热点城市有优质地块供应的时候,依然能够引起众多房企的参拍(尤其是头部房企)且竞争激烈程度较高,但普通的地块出让时则关注度大减,但仅靠优质地块的出让并无法带动市场整体热度的回升,也无法带动大部分房企的投资积极性回升,企业投资仍保持高度谨慎和理性。

即使销售端9月份有一定程度的回暖,传导到投资端仍需要一定的时间、而且力度较弱,主要有两方面原因:一方面,目前拿地已经过了年内可开售的时间,企业投资的必要性下降;另一方面,销售端的回暖也表现为点状回暖,仅有个别城市市场情况较好,而个别城市的土拍对整体投资的回温带来的影响力度有限。(

[购房资讯轻松享,快来关注乐居网]