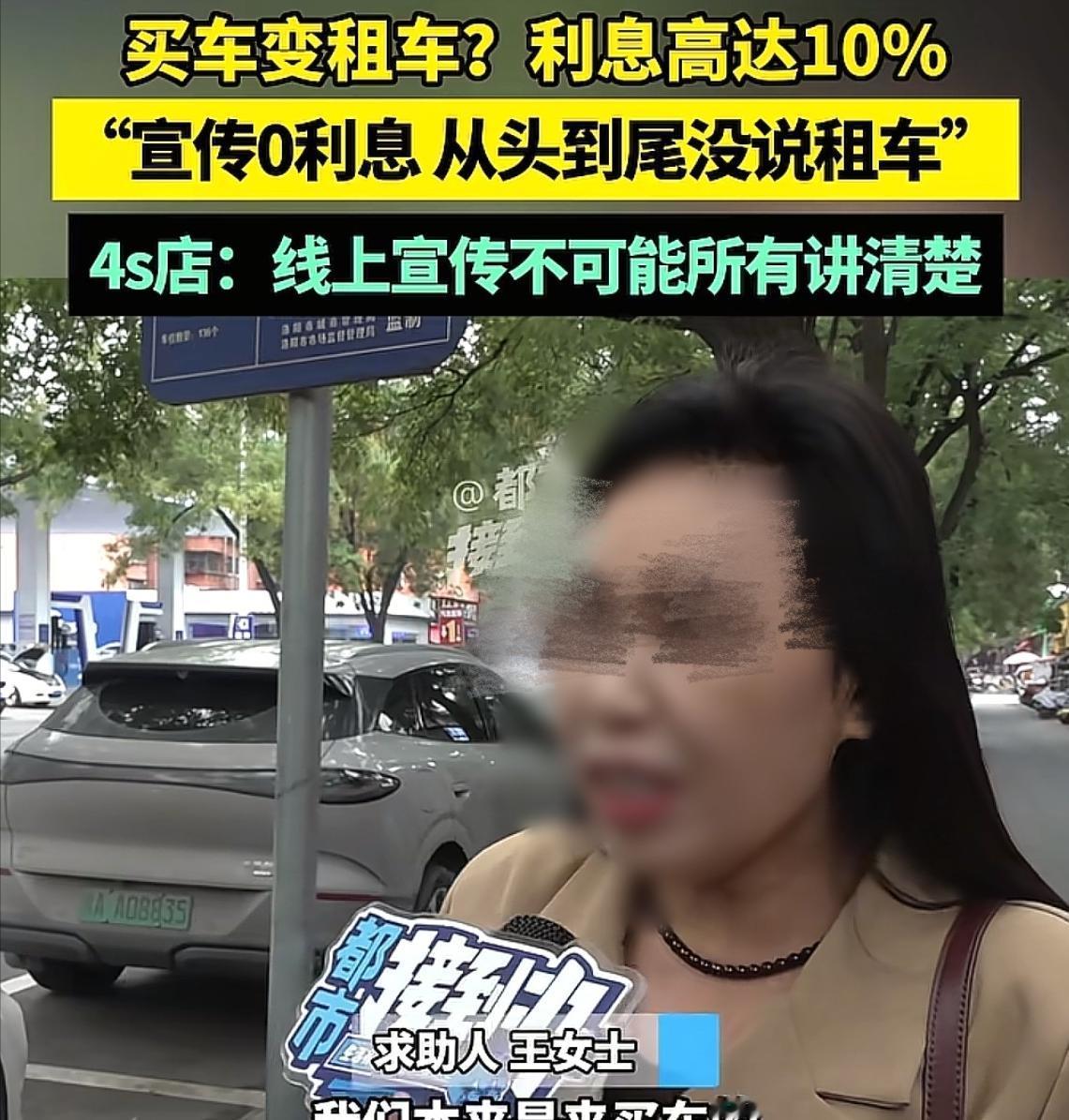

[微风]河南洛阳,女子给孩子买车,跟4s店谈好,车辆总价138000元,不用首付,零利息。可签完字后,这才发现他们以为的贷款买车变成了融资租赁,5年以内他们对车辆只有使用权,没有所有权,并且连本带息要还174000元,利息10%。女子觉得对方宣传的0息,纯粹是在诱导他们。 (信源:河南都市频道——买车变租车?利息高达10%) “记者同志你看!这合同上写的全是‘租赁’,咱明明是来买车的,咋就变成租车了?” 王女士攥着一叠合同,领着记者冲进 4S 店展厅时,声音里还带着哭腔。 展台上那辆他们看中的车,旁边还摆着 “五年 0 息” 的宣传牌,可现在这牌子在她眼里格外扎心。 一周前,王女士一家想给刚毕业两年的儿子买辆车,跑了好几家 4S 店,最终看中了这款 13.8 万的车。 儿子手头没多少积蓄,4S 店销售立马推荐 “五年 0 息贷款”,拍着胸脯说 “不用付利息,每月还一点,压力小”。王女士觉得划算,就让儿子跟着销售去签字,自己在休息区等。 可没等半小时,儿子脸色煞白地跑回来:“妈,不对!合同上写的是‘融资租赁合同’,不是贷款,而且要还 17.4 万!” 王女士当时就懵了,赶紧拿过合同看 ——《融资租赁付款确认函》《售后回租合同》,密密麻麻的字里,明明白白写着 “5 年内车辆所有权归租赁公司,乙方(儿子)仅有使用权”。 可是现在看到也晚了,儿子已经签了字! “说好的零息买车,咋成了高息租车?” 王女士当天就找 4S 店理论,可销售要么说 “合同就是这么签的”,要么就躲着不见。没办法,她只能找记者帮忙,手里的合同被翻得边角起皱,重点条款处还画着红圈。 记者跟着王女士到 4S 店时,展厅里不少人围着看。王女士指着 “五年 0 息” 的宣传牌,质问现场工作人员:“你们当时一而再再而三说,5 年分期 0 首付 0 利息,现在咋变成租车了?利息还高达 10.39%,多还 3.6 万!” 工作人员先是支支吾吾,后来辩解:“五年 0 息不等同于 0 首付 0 利息,而且这个车型不参与零息活动。” 这话刚说完,记者就反问:“那为啥签合同前不跟客户说清楚车型不参与?宣传牌也没标注限制车型啊?” 工作人员顿时没了话,又改口:“我只是门口接待的,具体情况不清楚,当时跟他们谈的不是我。” 这里得给大家科普个关键区别:贷款买车和融资租赁完全是两回事。 贷款买车是你向银行借钱,付完首付后,车的所有权归你,你每月还本金和利息;而融资租赁是你从租赁公司 “租” 车,5 年内车不是你的,你每月付的是租金,到期后还得再交钱才能过户,相当于 “先租后买”,而且利息往往更高。 王女士儿子签的就是后者,却被 4S 店说成 “贷款”。 后来 4S 店的销售经理出面了,面对记者的提问,他含糊其辞:“融资租金就是分期贷款的一种,我们也不知道是租赁形式。” 还说 “所有贷款买车的人,都只有使用权没有所有权”—— 这话纯属瞎扯,记者当场反驳:“贷款买车只要办完抵押,车就是车主的,还完贷款就能解除抵押,跟租赁完全不一样!” 销售经理被怼得没辙,才拿出解决方案:要么一次性还清 17 万,要么先还 6 个月,之后提前还款要付 10% 的违约金(也就是 1.7 万)。 王女士听完更气了:“本来就是你们骗我们签的合同,现在还要让我们多花钱?这不可能!” 王女士告诉记者,儿子刚上班两年,征信没问题,当时签字时,销售说 “合同都是制式的,不用看,跟着 APP 提示签就行”,儿子以为父母都了解情况,就没仔细看,结果掉坑里了。 现在 4S 店不认错、不退款,她打算走法律程序:“就算打官司,也要讨个说法,不能让更多人被忽悠!” 其实这事儿给所有人提了个醒:买车涉及大额消费,尤其是贷款买车,一定要分清 “贷款” 和 “租赁” 的区别,合同条款逐字看,不明白的就问,别听销售 “不用看”“都是制式的” 的忽悠。 4S 店的宣传语也别全信,“零息”“低价” 背后,可能藏着你想不到的坑。 最后想问问大家:你买车时遇到过类似的套路吗?如果是你,签合同前会仔细看条款吗?评论区聊聊你的想法,也给准备买车的人提个醒 —— 花钱买东西,明明白白才安心,别让 “省心” 变成 “闹心”!