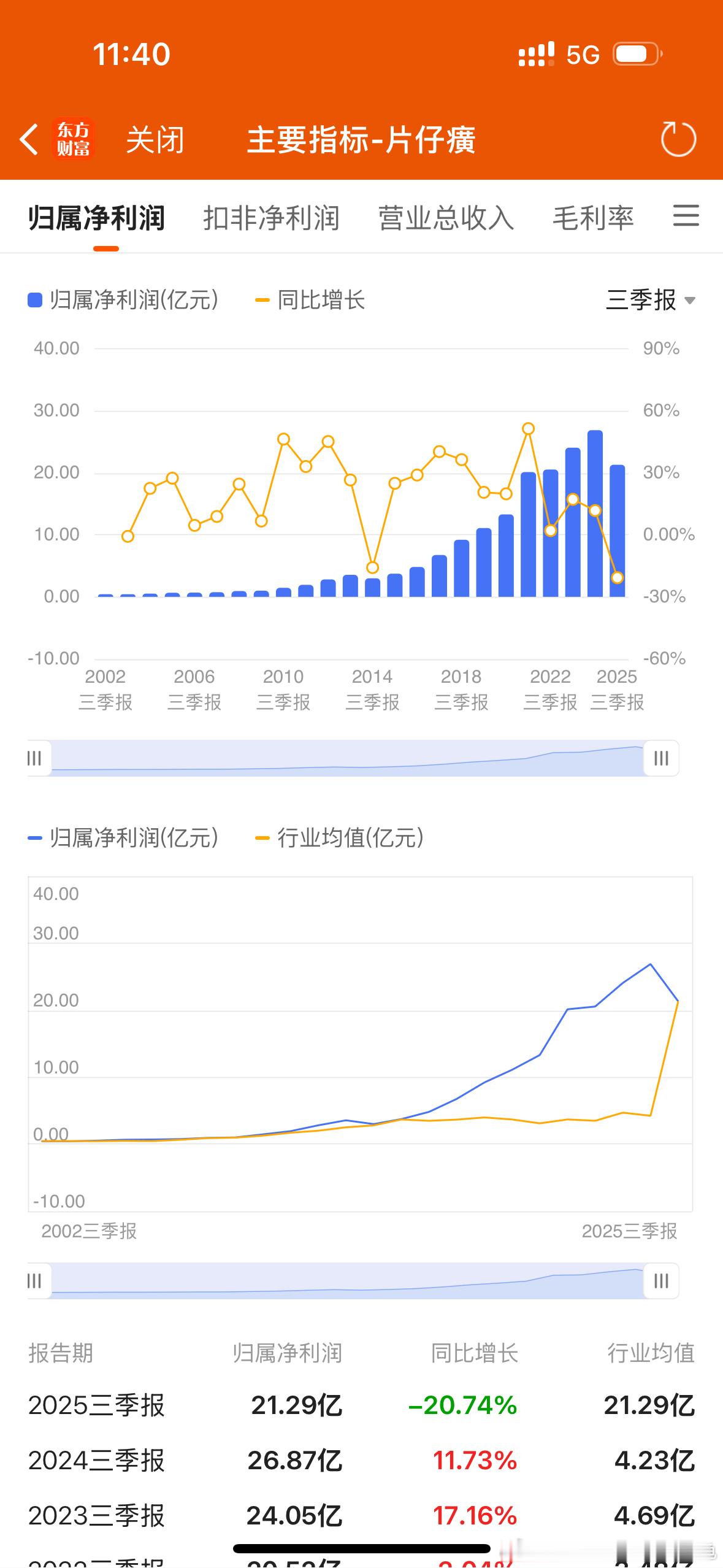

10月18日,漳州片仔癀药业股份有限公司(证券代码:600436)发布了2025年前三季度主要经营数据公告。数据显示,公司在前三季度实现主营业务收入74.19亿元人民币,较上年同期下降12.01%;归属于上市公司股东的净利润同比下降约20.7%。这也是片仔癀近二十年来首次在前三季度出现营收与净利润双双下滑,标志着其长达十年的高速增长阶段告一段落。

值得注意的是,该公司业绩呈现出逐季走弱的趋势,尤其在第三季度,营收为20.6亿元,同比下降26.3%;净利润为6.87亿元,同比下降28.8%,降幅均较上半年显著扩大,反映出经营压力正在加剧。

盈利能力承压,三大业务板块齐倒退

在盈利能力方面,片仔癀前三季度的整体毛利率为39.05%,较上年同期下降6.49个百分点。尽管主营业务成本为45.22亿元,同比下降1.53%,但成本下降的幅度远不能弥补收入下滑带来的影响。

与此同时,该公司财务健康度也出现警示信号。报告期内,经营活动产生的现金流量净额大幅下滑,而存货水平则明显攀升,显示终端销售面临阻力。

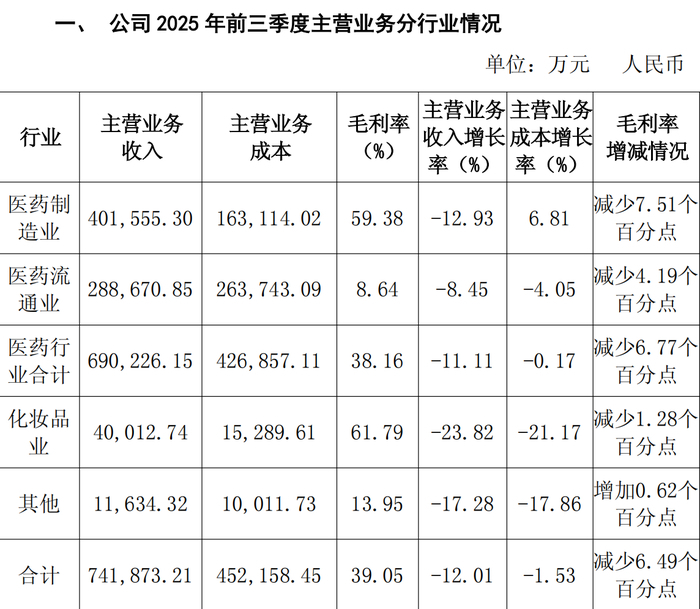

公司方面提示,上述经营数据来源于公司内部统计,尚未经过审计。从“一核两翼”的业务结构来看,各板块表现均不理想。

医药制造业作为片仔癀的核心业务,实现收入40.16亿元,同比下降12.93%。该板块营收占公司总营收的一半以上,但其疲软态势今年以来一直未能改善。受原材料价格上涨等因素影响,该板块成本上升6.81%,毛利率大幅下滑7.51个百分点,至59.38%。

医药流通业实现收入28.87亿元,同比下降8.45%,毛利率为8.64%,减少4.19个百分点。

化妆品业作为公司重点培育的“两翼”之一,收入下滑最为明显,同比下降23.82%,录得4.00亿元,未能承担起“第二增长曲线”的角色。

核心产品提价失灵,肝病用药毛利大幅收缩

作为片仔癀业绩支柱的肝病用药(以片仔癀系列产品为主),前三季度实现收入38.80亿元,同比下降9.41%。该板块的主营业务成本同比上涨20.64%,导致毛利率大幅减少9.68个百分点,降至61.11%。这一毛利率水平相较2023年全年的78.79%已出现大幅缩水。

市场分析认为,这与天然牛黄等核心原材料价格持续高企密切相关。据了解,作为核心成本的天然牛黄价格已从2023年1月的约65万元/公斤,最高飙升至165万元/公斤,涨幅超过150%,尽管近期回落至145万元/公斤,但仍处历史高位。

成本飙升与市场需求的减弱形成“双杀”。2023年5月,片仔癀将旗下锭剂产品的国内市场零售价从590元/粒大幅上调至760元/粒,创下近二十年来最大涨幅纪录。回顾2021-2022年,片仔癀锭剂曾一度爆火,市场价千元一粒仍一药难求,公司总市值也曾逼近3000亿元巅峰。

此次提价并未有效提振市场,2024年公司肝病用药销量已出现下滑。截至2025年10月20日,片仔癀在主流电商平台的实际售价已普遍低于官方指导价,京东、淘宝、拼多多等渠道的锭剂价格多集中在574元至684元之间,均未达到760元的官方定价。市场价格的大面积“倒挂”,反映出片仔癀在终端渠道已出现价格支撑失效、动销乏力的现实局面。有分析认为,在毛利与销售双双下降的背景下,片仔癀为了应对滞销,很有可能已在实际上下调了出厂价。这进一步凸显了片仔癀过去“以涨价应对成本”的定价逻辑正面临严峻挑战。

此外,曾被寄予厚望的心脑血管用药收入同比大幅下降65.20%,仅为0.93亿元,毛利率也下降5.40个百分点,显示公司在多元化布局方面遭遇挫折。

从地区表现来看,仅有华南(+7.28%)和西北(+3.95%)两个地区实现收入增长。而作为收入主要来源的华东地区,同比下降12.02%。西南(-32.66%)、东北(-27.41%)和华中(-25.42%)地区则成为下滑最为严重的区域。

业绩下滑估值反升,“信仰”能否抵御周期?

片仔癀此次经营数据的披露,在投资者群体中引发广泛讨论。相较于公司公告中营收下降、毛利率收缩等具体数据,市场更关注其高估值与疲软业绩之间的背离。

尽管业绩下滑,但片仔癀的估值水平仍处于高位,形成“越跌越贵”的局面。有投资者认为,片仔癀“实现了50倍估值,只不过是通过利润下跌实现的”。另有观点测算,公司“年净利润已不到30亿元,市值仍超过1000亿元”,在缺乏成长性和股息支撑的背景下,投资价值受到质疑。

部分市场声音认为,即便股价从高位“腰斩”,当前估值依然偏高。这种情绪也反映在投资决策上,有投资者表示“业绩仍处下降通道,此时抄底风险较大”,也有人打算等待股价进一步下跌后再考虑介入。

面对业绩走弱,部分投资者认为片仔癀所谓的“智商税越来越难收”。有评论认为,购买片仔癀股票更多依赖“信仰”而非理性分析。这让人联想到被“民间股神”林园推荐过无数次的片仔癀投资神话。还有人从消费趋势角度提出,片仔癀所代表的传统保健消费“正逐步退出历史舞台”,新一代消费者的偏好正在转变,“一代人有一代人的茅台”。有观点认为,以片仔癀为代表的部分品牌中药,其临床价值并不明确,更多是带有消费属性的礼品。当宏观经济承压,消费者捂紧钱袋,这类非刚性消费往往首当其冲。

这种趋势引发市场对其商业模式的担忧,有投资者将其与“当年的东阿阿胶”相类比,担心其重蹈“渠道压货失灵”的覆辙。

在具体业务层面,投资者对肝病用药在三季度的明显下滑表示关注。尽管该业务收入下降9.41%,但成本却大幅上升20.64%,利润空间受到严重挤压。同时,有投资者根据数据分析,公司营收“呈现逐级下跌态势,且跌幅不断扩大”,认为经营压力仍在加剧。

截至10月20日10:00,片仔癀(600436.SH)股价在188元附近震荡整理。该交易日股价较前一交易日收盘价196.34元明显低开,大幅下跌4%,市场在业绩公布后,仍在消化利空。此次业绩报告不仅是公司近二十年来首度出现前三季度营收、净利双降,也伴随经营现金流的恶化和库存高企,共同对股价形成压制。