【两个核心结论】

1.环比房价下跌1% 以上才会出政策

2.一线下跌更大 回归租售比

【9月房地产量价齐跌,但仍未到新一轮政策的临界点】

一、 引言:核心问题与结论

1. 当前市场背景

a. 市场目光聚焦于【四中全会】,等待【10月23日】公布的公报,以获取对未来五年经济增长的指引。

b. 行业内普遍关心房地产业。

2. 核心问题

a. 为什么九月末没有出台相关的房地产政策?

3. 核心结论(前置)

a. 判断一:【第四季度(Q4)也不会出房地产的政策】。

b. 判断二:尽管房地产市场有明显的下行压力,但用于决策的【官方数据】显示,市场情况【似乎没有到达出台政策的临界值】。

c. 这是一个“技术性结论”。

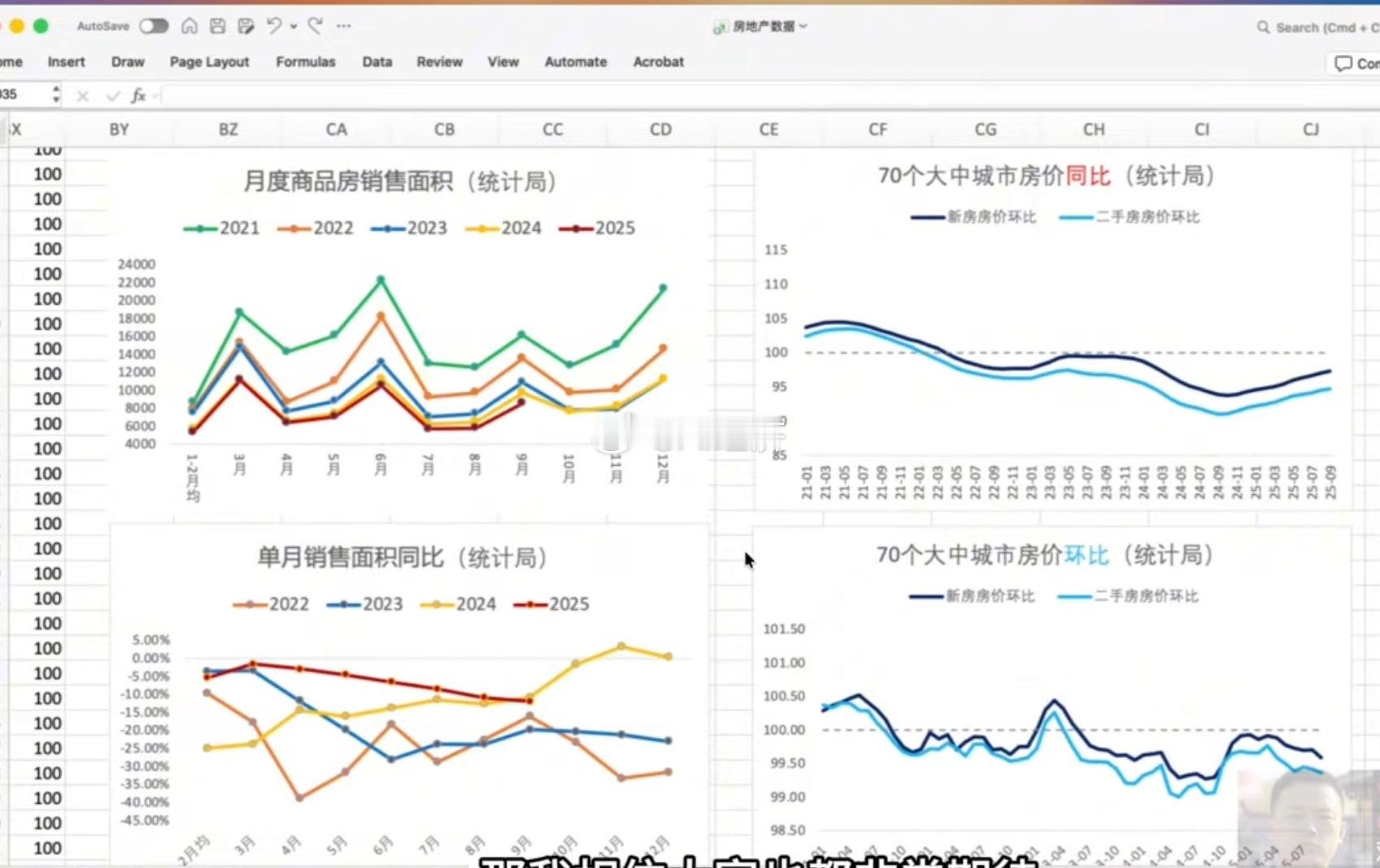

二、 房地产“量”的分析(销量数据)

1. 数据来源与图表

a. 【10月20日】上午国家统计局公布的官方数据。

b. 图表一(全国商品房销售面积月度绝对值):

i. 红线:今年 (2025年)

ii. 黄线:去年 (2024年)

iii. 蓝线:前年 (2023年)

c. 图表二(月度同比降幅):

i. 反映图表一中红线与黄线的差距。

2. 核心论点:【决策层出政策,并不以“量”作为核心判断依据】

a. 论据:观察去年的两个政策窗口(【517】和【924】)。

i. 去年5月出台政策后,市场实际上在转好(单月同比降幅在收窄)。

ii. 尽管市场在好转,【9月份竟然又出台了新的政策】。

iii. 这说明,决策层出政策时,并“不是以成交量的好与坏作为核心考量标准”。

b. 趋势:中国房地产销售情况在整体下台阶,这与人口、存量房比例提升有关,本身就应该下降。

3. 反驳“高基数”论

a. 观点:有人(包括外资机构)认为,去年Q4基数高(同比降幅很小,甚至为正),导致今年Q4在无政策干预下,单月同比降幅会【扩大到30%】(外资预测【超过20%】)。因此决策层应在9月提前布局。

b. 反驳:如果考量去年5月和9月的政策时点,会发现决策层似乎并不在意“量”这个指标,【“量”本身根本就不是最核心的考量标准】。

三、 房地产“价”的分析(价格数据)

1. 数据来源

a. 【70个大中城市】房价数据(2021年 至 2025年9月)。

2. 分析“同比”(YoY)数据

a. 结论:【房价同比(YoY)也不是核心指标】。

b. 论据:

i. 去年5月时,同比表现“并不是特别的差”,但仍然出了政策。

ii. 去年9月时,同比降幅确实比较大。

iii. 当前:【同比降幅一直在收窄】。如果看同比,现在更不该出政策。

3. 分析“环比”(MoM)数据:【真正的核心指标】

a. 核心论点:【决策层聚焦的核心指标,是70个大中城市的房价环比变化】。

b. 原因:

i. 【环比的跌幅让大家的痛感非常的真切】。

ii. 环比数据能即时反映市场短期内的剧烈波动。

c. 举例:

i. 对于【100万】的房子,如果环比跌幅在【1%】。

ii. 意味着【一个月的时间就损失了1万】。

iii. 这个损失可能超过一个家庭的月收入,因此“痛感非常真切”。

d. 论据:

i. 观察去年的【5月】和【9月】。

ii. 在这两个政策出台的时间点,【房价环比(MoM)单月跌幅都比较大】。

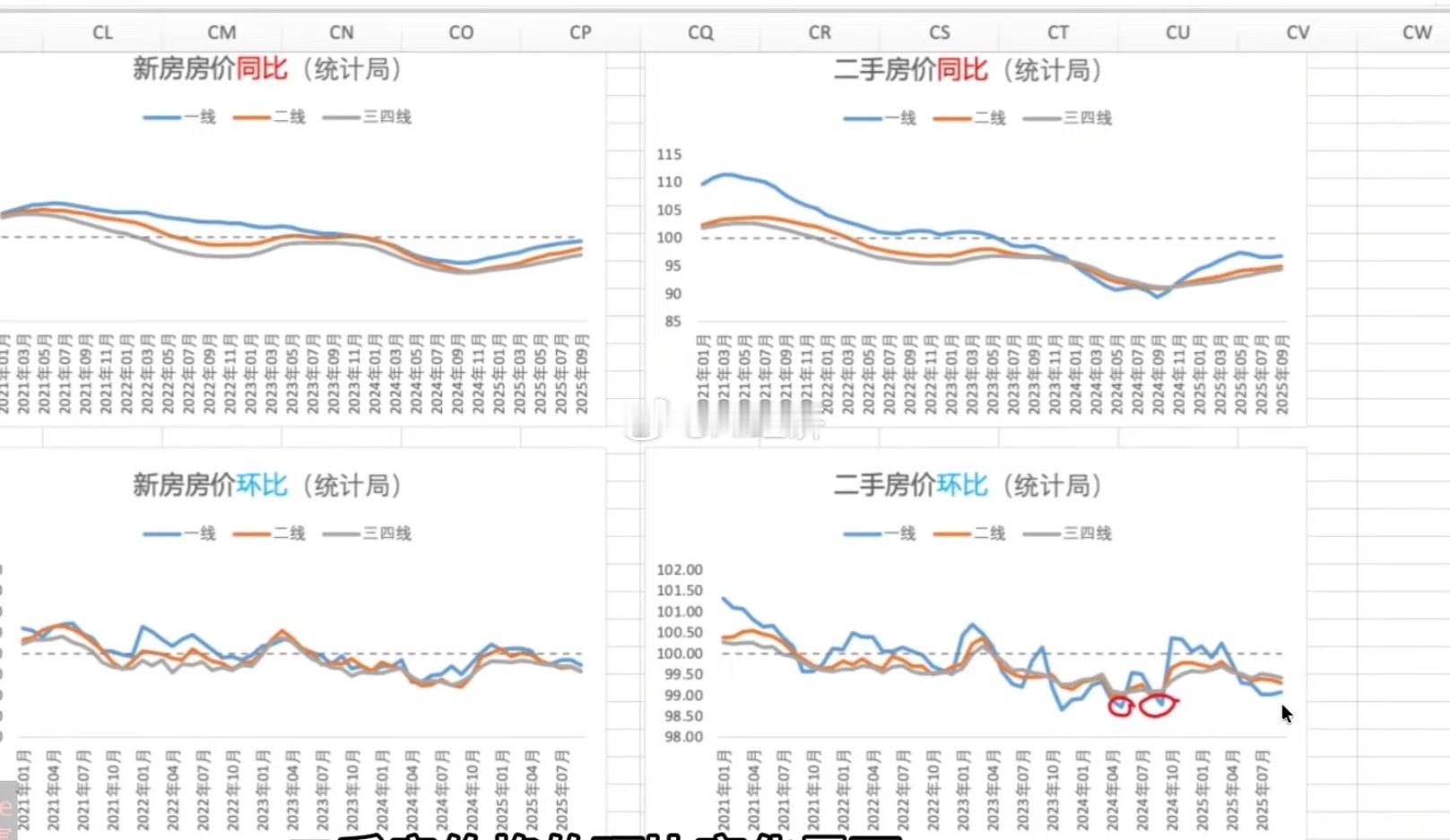

四、 当前市场现状 VS 政策干预的“临界值”

1. 当前数据 (2025年9月)

a. 70城二手房价格环比跌幅(平均):【-0.7%】。

b. 70城新房价格环比跌幅(平均):【-0.4%】。

2. 对比分析

a. 如果将去年【517】和【924】政策出台时的环比跌幅作为一条“政策底线”(临界值)。

b. 【我们现在(-0.7%)距离当时的跌幅,仍然有比较明显的空间】。

c. 结论:决策层仍然认为,【我们目前的房价环比跌幅,是没有达到一个难以承受的“痛感”】。

五、 市场与政策展望

1. 市场基本判断

a. 【市场弱而不倒,政策托而不举】。

b. 从数据看,现在似乎都不太需要出政策去“托”。

2. 第四季度(Q4)展望

a. 销量(量):

i. 决策层知道去年Q4的高基数。

ii. Q4销量同比降幅可能面临【将近30%】。

iii. 届时,【舆论宣传】会更倾向于说“去年高基数”导致,让大家“不要过度惊慌”。

b. 政策(价):

i. 出政策时机:直到房价环比跌幅【再次达到】去年5月和9月那样的(更深)水平。

ii. 个人判断:房地产已调整四年多,未来【很难在官方口径下】看到(像去年那样)快速的环比跌幅。

iii. 最终推论:【未来相当长的时间,房地产不会有所谓的“大招”这种新政策出台】。

3. 未来路径

a. 房价将以一个所谓的【“陡坡缓降”】的路径,去上演持续的下跌。

b. 下一个政策窗口期:可能需要等到【12月的中央经济工作会议和政治局会议】。

六、 当前市场特征:一线城市领跌

1. 特征

a. 二手房价格环比变化中,有一个鲜明特征:【我们又再次看到一线的房价在领跌】。

b. 这种情况已经持续了【三到四个月】。

2. 原因

a. 各个城市的房价正在向其【租金回报率】(即资产价值本身)去回归。

b. 一线城市的租金回报率相对更偏低,所以其【价格修正的力度可能会更加大一些】。

10xxx88

支撑购房需求的三大要素(市场饱和程度、经济即购买力、人口)目前全部处于弱势,短期之内想要逆转根本不可能,尤其是第一条,市面上这么多老房子咋办?如果给你拆迁换新房,随着老一辈人的房子逐渐传下来,那今后就更没人需要自掏腰包买房了,就只能改收税了;如果减少拆迁补助,降低土地回收再利用成本,那老房子就得贬值,总之横竖都是利空,这是房地产可持续发展转型必然要经历的一个调整过程