这一板块迎来利好!

冬季气温下降带动采暖需求爆发,燃煤供热机组对动力煤等需求大幅攀升,煤炭作为供热核心能源,供应稳定性直接关系供热保障,需求旺季推动煤价与行业产销景气度同步提升。

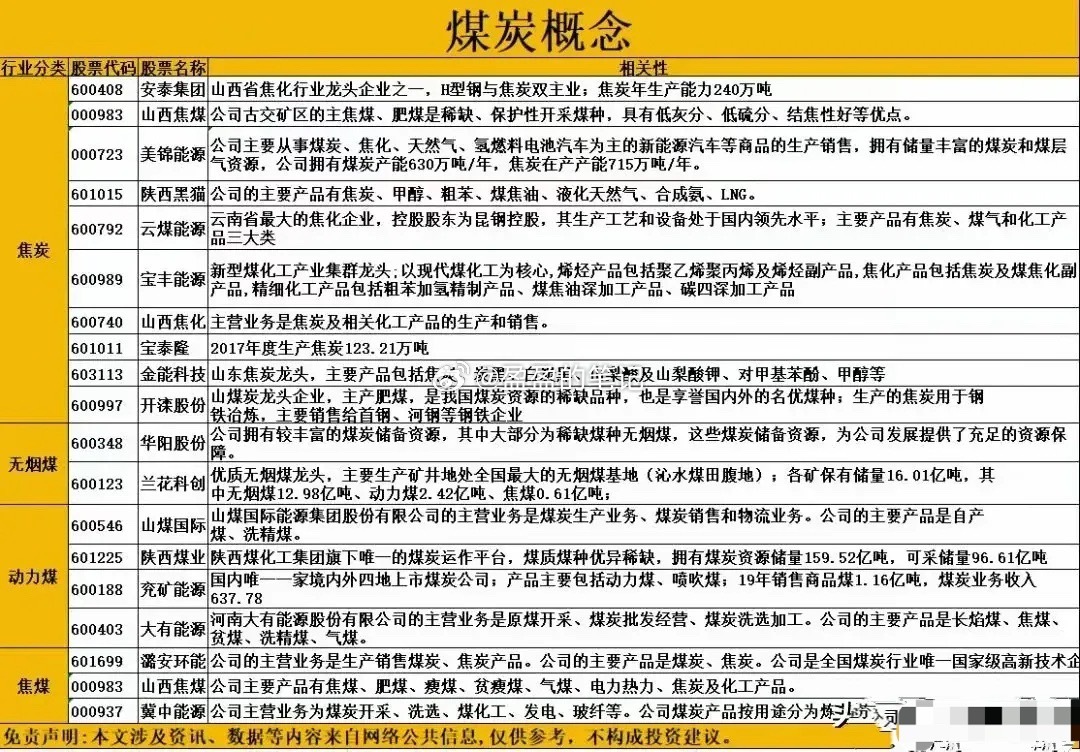

1. 陕西煤业

动力煤核心标的,陕西煤化集团煤炭运作唯一平台,煤质优异稀缺,拥有煤炭资源储量159.52亿吨、可采储量96.61亿吨,动力煤产能规模大,是冬季燃煤供热的核心资源供应商,资源禀赋与产能优势直接受益供热季需求释放。

2. 兖矿能源

境内外四地上市煤炭企业,主营动力煤、喷吹煤,2019年销售商品煤1.16亿吨,煤炭业务收入占比高。动力煤产品适配燃煤供热机组,供热季煤炭需求旺季下,其产销规模与供应链稳定性支撑业绩弹性。

3. 山煤国际

主营煤炭生产、销售与物流,核心产品为自产洗精煤、洗混煤,动力煤业务占比突出。作为煤炭流通与生产一体化企业,能高效匹配供热企业煤炭采购需求,供热季物流与产销协同优势显著。

4. 大有能源

河南煤炭龙头,主营原煤开采、煤炭批发与洗选加工,产品包括长焰煤、焦煤、贫煤等,长焰煤是优质动力煤,适配燃煤供热锅炉,供热季区域内供热企业采购需求集中,区域资源优势驱动销量增长。

5. 安源煤业

主营煤炭、焦炭生产销售,煤炭产品涵盖动力煤品类,是全国煤炭行业唯一国家级高新技术企业。供热季动力煤需求上升时,其煤炭产销业务直接受益,技术优势也保障产品供应稳定性。

6. 华阳股份

无烟煤龙头,拥有丰富稀缺无烟煤资源,无烟煤燃烧效率高、污染小,部分适配清洁供热场景,供热季在环保型供热机组采购中具备竞争优势,资源储备为长期供应提供支撑。

7. 兰花科创

优质无烟煤龙头,矿井地处全国最大无烟煤基地,保有无烟煤储量12.98亿吨,动力煤储量2.42亿吨,供热季无烟煤与动力煤双品类供应,能满足不同供热机组燃料需求。

8. 宝丰能源

新型煤化工龙头,虽以煤化工为主,但煤焦化业务涉及焦炭及煤焦化副产品,其原料煤采购中动力煤占比高,供热季煤炭需求上升推动原料煤采购量增长,间接受益行业需求红利。

9. 山西焦化

主营焦炭及相关化工产品,但生产所需原料煤采购规模大,供热季煤炭需求旺季下,原料煤价格与采购量波动直接影响业务成本与营收,行业需求景气度提升带来间接利好。

10. 金能科技

山东焦炭龙头,产品包括焦炭、炭黑等,生产需消耗大量动力煤作为燃料,供热季动力煤需求增长推动行业景气,其原料煤采购与消耗规模随行业需求扩张而提升,间接分享需求红利。

11. 开滦股份

焦煤龙头企业,主产肥煤,虽以焦煤为主,但部分动力煤业务配套存在,供热季煤炭整体需求上升带动煤价中枢上移,焦煤与动力煤价格联动效应下,企业营收与利润弹性凸显。

12. 宝泰隆

2017年生产焦炭123.21万吨,焦炭生产依赖动力煤等原料煤,供热季原料煤需求增长推动采购量增加,行业需求景气度为其原料煤供应链与生产成本控制带来积极影响。

13. 陕西黑猫

主营焦炭、甲醇等,生产需消耗动力煤作为燃料,供热季动力煤需求上升带动燃料采购量增长,行业需求旺季下,企业生产端的原料煤成本与供应稳定性受行业景气度直接影响。

14. 云煤能源

云南省最大焦化企业,生产工艺需动力煤作为燃料,供热季动力煤需求增长推动燃料采购规模扩大,区域内煤炭需求景气为其燃料供应链与生产节奏带来支撑。

15. 潞安环能

主营煤炭、焦炭生产,煤炭产品含动力煤品类,供热季动力煤需求释放直接推动产销规模增长,资源储备保障长期供应能力。

16. 冀中能源

主营煤炭开采、洗选及煤化工,煤炭产品按用途含动力煤,供热季区域内供热企业采购需求集中,其动力煤产销业务直接受益需求旺季,洗选加工能力也提升产品适配性。

17. 美锦能源

主营煤炭、焦化等,拥有煤炭产能630万吨/年,动力煤业务占比显著,供热季动力煤需求上升推动煤炭产销规模增长,煤层气资源也为清洁供热提供配套可能,多业务协同受益。

18. 安泰集团

山西省焦化行业龙头,H型钢与焦炭双主业,焦炭年产能240万吨,生产焦炭需消耗动力煤,供热季动力煤需求增长带动原料采购量增加,行业景气度提升间接利好其生产成本与供应链。

19. 山西焦煤

主产焦煤、肥煤等,虽以焦煤为主,但部分动力煤业务配套,供热季煤炭整体需求上升带动煤价上行,焦煤与动力煤价格联动下,企业资源价值与营收弹性得到释放。

总结

冬季供热季推动动力煤需求进入旺季,上述个股中,动力煤直接标的 凭借资源储量、产能规模直接受益需求释放;焦炭、焦煤企业 则通过原料煤采购与行业景气联动间接受益。投资逻辑上,优先关注动力煤产能占比高、资源禀赋优异的龙头,同时兼顾区域供热需求集中、供应链稳定的标的,需注意煤价波动、政策调控等因素对板块的影响,结合产销数据与行业景气度动态把握投资机会。

本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!