【中信证券前瞻】特斯拉2025Q3业绩速评:营收好于预期,Robotaxi有望持续扩展 【业绩总览】 1)当季营业收入280.95亿美元(同比+12%,环比+25%),高于一致预期的273.36亿美元。其中,汽车业务收入212.05亿美元(同比+6%,环比+27%);能源业务收入34.15亿美元(同比+44%,环比+22%);服务和其他收入34.75亿美元(同比+25%,环比+14%)。 2)当季GAAP毛利率18.0%(同比-1.8ppts,环比+0.8ppts),高于一致预期的17.3% 3)当季GAAP净利润13.73亿美元(同比-37%,环比+17%),低于一致预期的16.39亿美元。当季Non-GAAP净利润17.70亿美元(同比-29%,环比+27%),低于一致预期的20.85亿美元。 4)当季资本开支22.48亿美元(同比-36%,环比-6%)。 5)当季自由现金流39.90亿美元(同比+46%,环比+2633%)。 【汽车业务】 1)当季汽车销量497,099辆(同比+7.39%,环比+29.41%),其中Model3/Y 481,166辆,其他车型15,933辆。 2)当季汽车产量447,450辆(同比-4.76%,环比+9.07%),其中Model3/Y 435,826辆,其他车型11,624辆。 3)产能扩大:计划在24个月内将年产能扩充到300万辆,其中Cybercab是最大的扩产项目。 4)Cybercab:没有方向盘和踏板,将于26Q2开始投产 5)Semi:Semi的工厂正在建设中,将于26H2开始大量交付。 【AI业务】 1)FSD:目前FSD的付费用户数约占特斯拉汽车总量的12%,使用FSD行驶的总里程已达60亿英里。目前FSD V14已经可以试用,公司先解决安全性问题,再解决舒适性问题,因此当前版本可能有些生硬。计划26Q2推出适合HW3的V14轻量化版本。交付给客户的FSD和robotaxi使用的版本在算法和架构上是相同的,交付客户的版本存在一些微调(如停车)。 2)Robotaxi:目前在奥斯汀的运营里程超过25万英里,在湾区的运营里程超过100万英里。计划在年底前在奥斯汀的大部分地区取消安全员,计划年底前在8-10个城市开展运营(取决于监管批准)。在新城市开始运营时,会首先设置3个月的安全员,以确保运行状况良好。 3)机器人:Optimus3计划于26Q1发布,生产线将于26年年底投产,最终年产量将达到100万台。Optimus4的产量将达到1000万台,Optimus5的产量将达到5000万-1亿台。目前Optimus面临的主要难点包括:a)灵巧手;b)大规模生产,由于缺乏现成的供应链;c)真实世界AI。 4)芯片:正在进行AI5芯片的设计,从某些指标来看AI5将比AI4芯片好40倍。芯片将由三星和台积电在美国的工厂生产。AI4已经被用于训练。过剩的AI5芯片也可以放在数据中心中用于训练。 5)与xAI的业务互补:包括汽车车内的语音交互、Optimus的语音识别和语音生成。 【能源业务】 1)当季储能产品部署量12.5GWh(同比+81%,环比+30%) 2)正在规划推出Megapack4,能输出35kV的电压。 3)计划明年开始发货Megablock。 3)公司在能源存储行业看到储能对解决发电量与用电量不匹配的前景,公司预计明年对Megapack和Powerwall的需求将持续旺盛,同时公司也看到由于关税影响和竞争加剧所带来的不利因素。 【关税影响】 当季关税对汽车业务和能源业务的影响共计超4亿美元,对两个行业的影响大致是平分的。

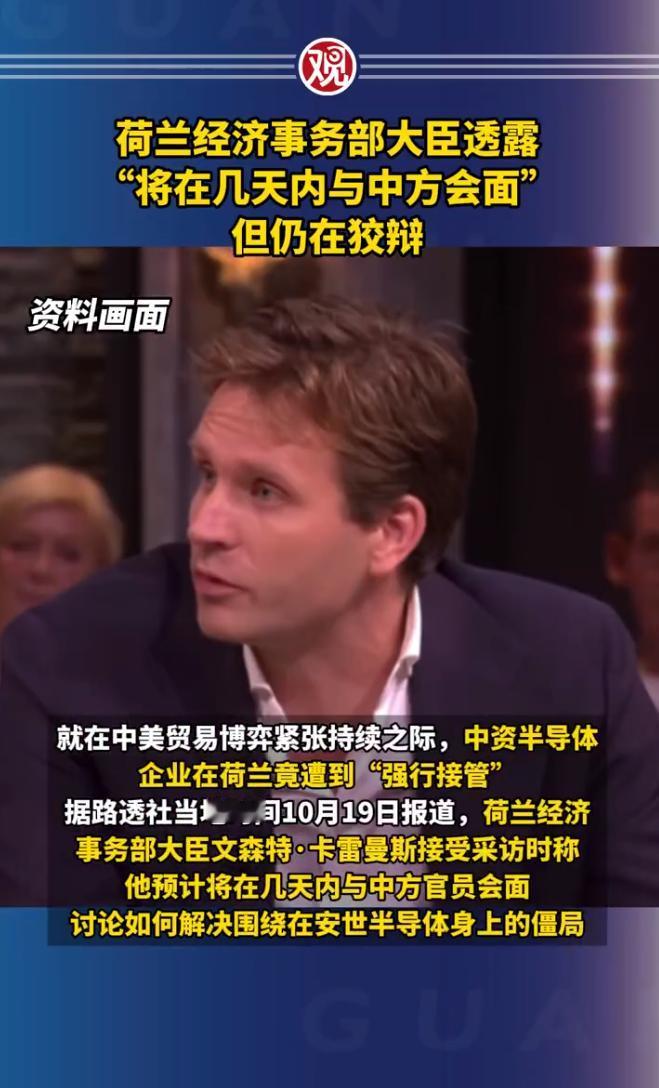

有人问安世破产了谁的损失大?答案很简单,目前安世半导体是100%的中资企业,当初

【18评论】【14点赞】