有外媒评价,这一交易是‘中国创新药产业的拐点’。而在这笔交易中,最重要的,还不止是金额。在这场与武田的Co-Co合作中,如何借助老牌全球化药企现有的资源和经验,搭建自己的全球开发、商业化能力,才是信达最关注的重点。

812.2亿——中国创新药出海交易的金额纪录,又被刷新了。

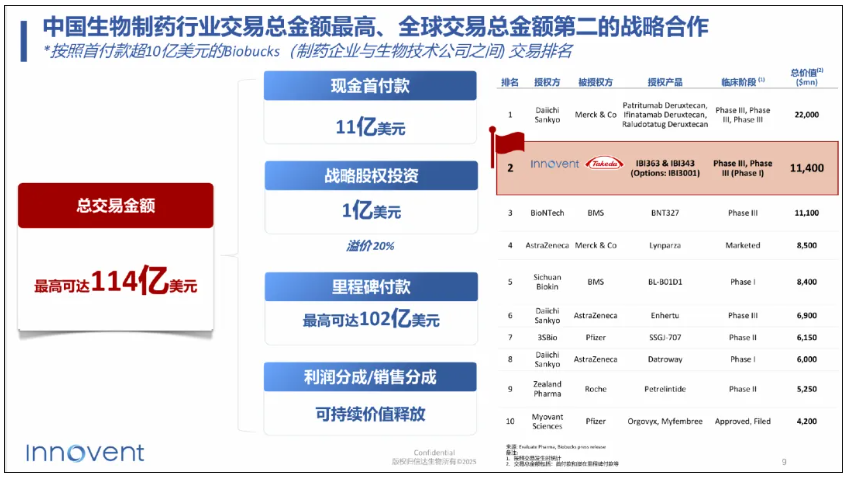

这笔交易总金额预计高达114亿美元,约合人民币812.2亿元,仅首付款就高达12亿美元,约合人民币85.5亿元,就赶上了授权药企去年一整年的总收入。

有外媒评价,这一交易是‘中国创新药产业的拐点’。而在这笔交易中,最重要的,还不止是金额。

超800亿,中国创新药出海史上最大一单

这笔天价交易,是信达生物与武田制药达成的全球战略合作,交易总金额114亿美元,首付款12亿美元(含1亿美元的溢价战略股权投资)。

图源:参考资料2

究竟是什么药这么值钱?根据目前公布的细节,交易包括三项主要内容:

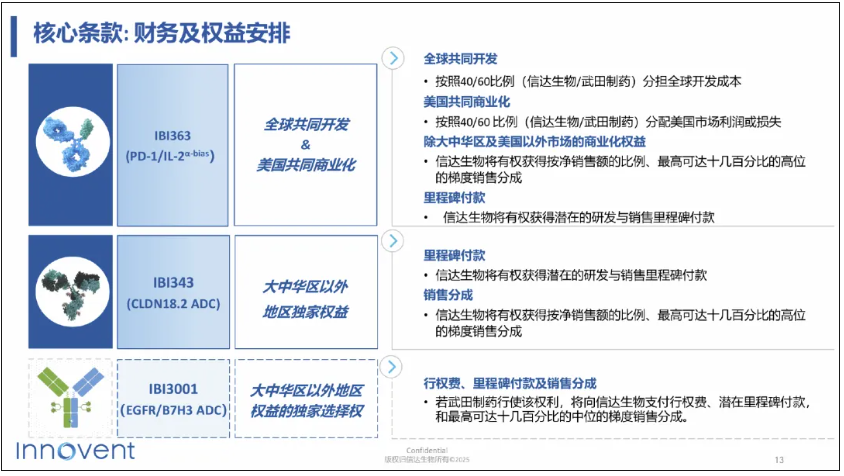

(1)信达生物与武田制药将在全球范围内共同开发新一代IO基石疗法IBI363(PD-1/IL-2α-bias),并在美国共同商业化,武田制药将在共同治理和协同一致的开发计划下主导相关工作;同时,信达生物授予武田制药IBI363在除大中华区及美国以外地区的商业化权益。

(2)信达生物授予武田制药IBI343(CLDN18.2ADC)在大中华区以外地区的独家权益。

(3)信达生物授予武田制药IBI3001(EGFR/B7H3ADC)在大中华区以外地区权益的独家选择权。

这三款疗法究竟是什么,我们一一道来:

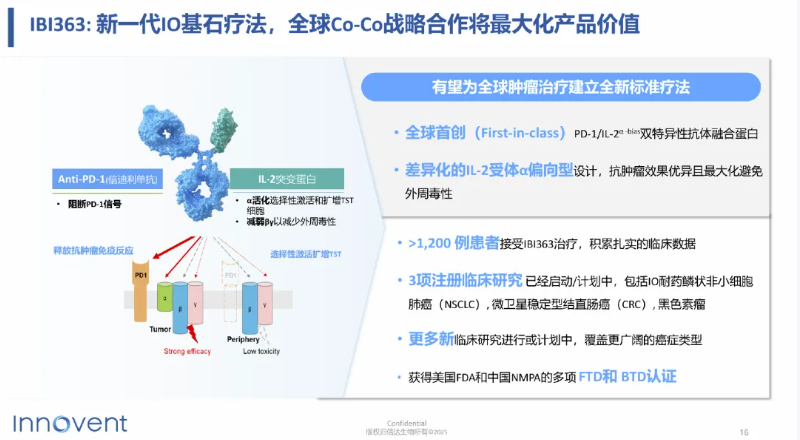

IBI363

全球首创(FIC)PD-1/IL-2α-bias双特异性抗体融合蛋白。该药采用独特的PD1单抗和IL-2融合设计实现效应T细胞的双重激活。

潜在疗效优势:Ib/II期临床数据显示其对免疫耐药肺癌、肢端型/黏膜型黑色素瘤以及微卫星稳定型(MSS)结直肠癌等均展现出优异的肿瘤响应与初步生存获益。

最新进展:已进入多项注册临床开发,针对IO耐药鳞状非小细胞肺癌(sqNSCLC)的全球III期注册临床研究即将启动,获中国NMPA突破性疗法认定、美国FDA快速通道资格。

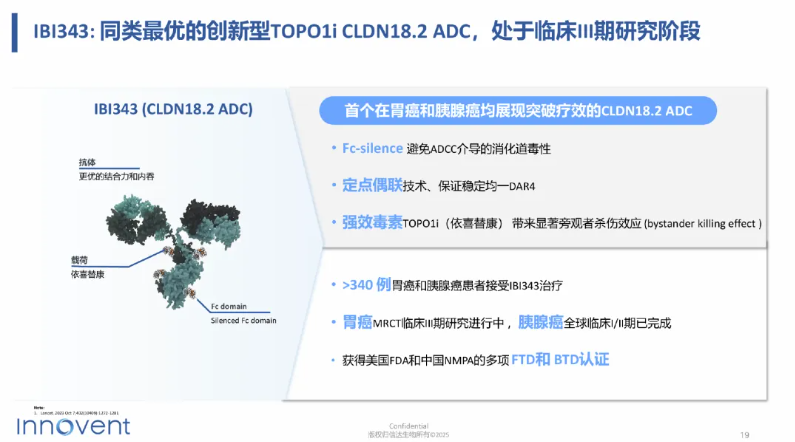

IBI343

靶向CLDN18.2的拓扑异构酶1(TOPO1)抑制剂类ADC,具有高稳定性和强杀伤作用。

潜在疗效优势:安全性方面相对于其他ClDN18.2同类产品有极大提升,可以和化疗进行联合治疗探索;已在一线治疗中显示出了独特的差异化优势。

最新进展:已开展针对胃/胃食管交界处癌的III期临床研究(G-HOPE-001),获中国NMPA突破性疗法认定;针对既往接受过治疗的胰腺导管腺癌(PDAC)的全球I/II期临床研究已完成,获中国NMPA突破性疗法认定、美国FDA快速通道资格。

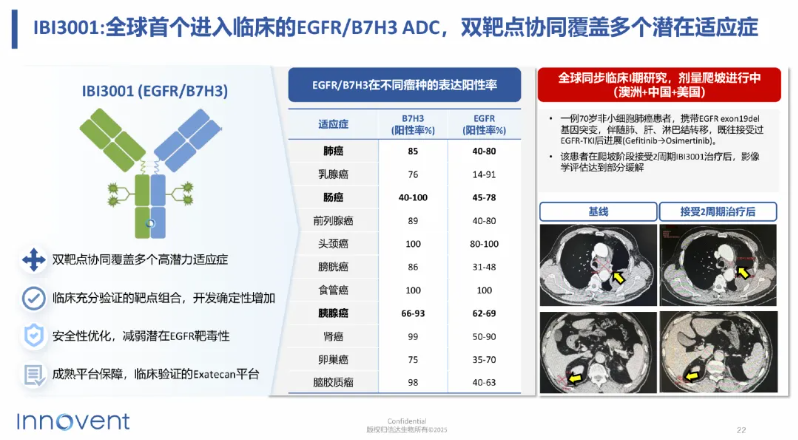

IBI3001

全球首创靶向B7-H3与EGFR的双抗ADC。

潜在疗效优势:多重抗肿瘤机制,包括增强型EGFR阻断作用、受体介导的内化作用,以及强效ADC介导的细胞毒性,临床前模型中展现出高安全治疗窗口。

最新进展:处于I期临床阶段,全球首个进入临床的EGFR/B7H3ADC。

114亿美元,在国产创新药出海中是名副其实的天价。

从国产创新药出海的宏观角度看,这场交易刷新了目前确认落地的交易总金额纪录;对信达自身而言,单算立即就能到手的首付款就接近去年一整年的收入——要知道,信达生物2024年的财报已经非常亮眼,率先实现Non-IFRS净利润和EBITDA转正,全年总收入的金额也达到了94.2亿元。

中国创新药想赚钱,‘出海’仍然是一门重要的课题。

摸着武田过河:要钱,还要学‘造船’

如今,中国药企正在探索出越来越多的新模式。比较常见的有两种。

其一,是‘造船出海’:自己研发自己卖,这种模式需要本土药企自主在海外开展临床试验、申报上市,获批后自有团队实现在海外销售。

虽然自主性强、收益也都是自己的,但需要大量的资金投入,且直接面对欧美本土药企的‘围剿’——赤手空拳到别人的地盘上打出一片天地,难度和风险之大显而易见。

其二,是‘借船出海’:药企直接把管线卖掉,一切交给合作伙伴,借用他们已成熟的国际化开发和商业化通道,自己坐等收钱就好(里程碑付款)。

这也是目前绝大多数中国药企青睐的‘出海’方式,即License-out。

然而,这一次信达和武田的交易,在刷新了金额的同时,还选择了第三条路。

公布这笔交易当天,信达生物专门召开电话会进行解读,会上提及最多的关键词不是创纪录,也不是天价,而是‘Co-Co’模式。

Co-Co模式,就是‘共同开发与商业化模式’,核心的特征是,武田和信达要共同承担开发成本、共享商业化收益。

例如本次交易中的IBI363,并非以往常见的‘大中华区以外地区授权’,而是一场完整的合作:

授权后,武田将在‘共同治理和协同一致的开发计划’下主导共同开发及共同商业化的相关工作,信达与武田将在全球范围内共同开发、按照40/60比例(信达/武田)分担开发成本,同时也按照40/60比例分配美国市场利润或损失。

即便是后续的临床开发计划,虽然由武田主导,但也需要与信达双方‘达成一致’后‘共同推进’。

为什么会选择Co-Co模式,信达生物在电话会解读中这样表示:‘信达需要的不止是商业化层面的合作,而是希望借助商业合作把信达的全球化能力建设起来。’

2021年,信达曾公布公司的第二个十年发展目标,希望到2030年成为一家具有全球开发能力、产业化能力和商业化能力的公司。到2027年,产品收入达到200亿人民币;到2030年,至少推动5个管线进入全球多中心III期临床研究,海外销售占比40%。

想要完成这些壮志,只有钱,对于信达来说还远远不够。

在这场与武田的Co-Co合作中,如何借助老牌全球化药企现有的资源和经验,搭建自己的全球开发、商业化能力,才是信达最关注的重点。

当然,打铁还需自身硬,信达选择Co-Co模式且如愿达成,一方面源于管线就本身的高价值,另一方面也是信达全球开发潜能的体现。

至于潜力能否变现为实力,让我们姑且定个五年后的闹钟,到时再来看看,中国自己的医药MNC炼成了没。

参考资料:

[1]https://mp.weixin.qq.com/s/Kjj4MwOTRJk_tT-gAesWfA