金靖 繁花下周电池板块走势分析

一、核心观点

下周电池板块大概率呈供需改善驱动下的分化走强格局,储能与海外动力需求支撑明确,材料端涨价预期催化结构性机会,但板块内估值与业绩分化或加剧短期波动。

二、支撑因素

1. 动储需求共振爆发:电池厂排产持续高增,10月排产环比再增10%、同比超35%,全年需求预计增长40%。国内独立储能、美国抢装及欧洲新兴市场推动全球储能电池需求同比增70%,欧洲动力电池需求亦维持30%+增长,形成强劲需求支撑。

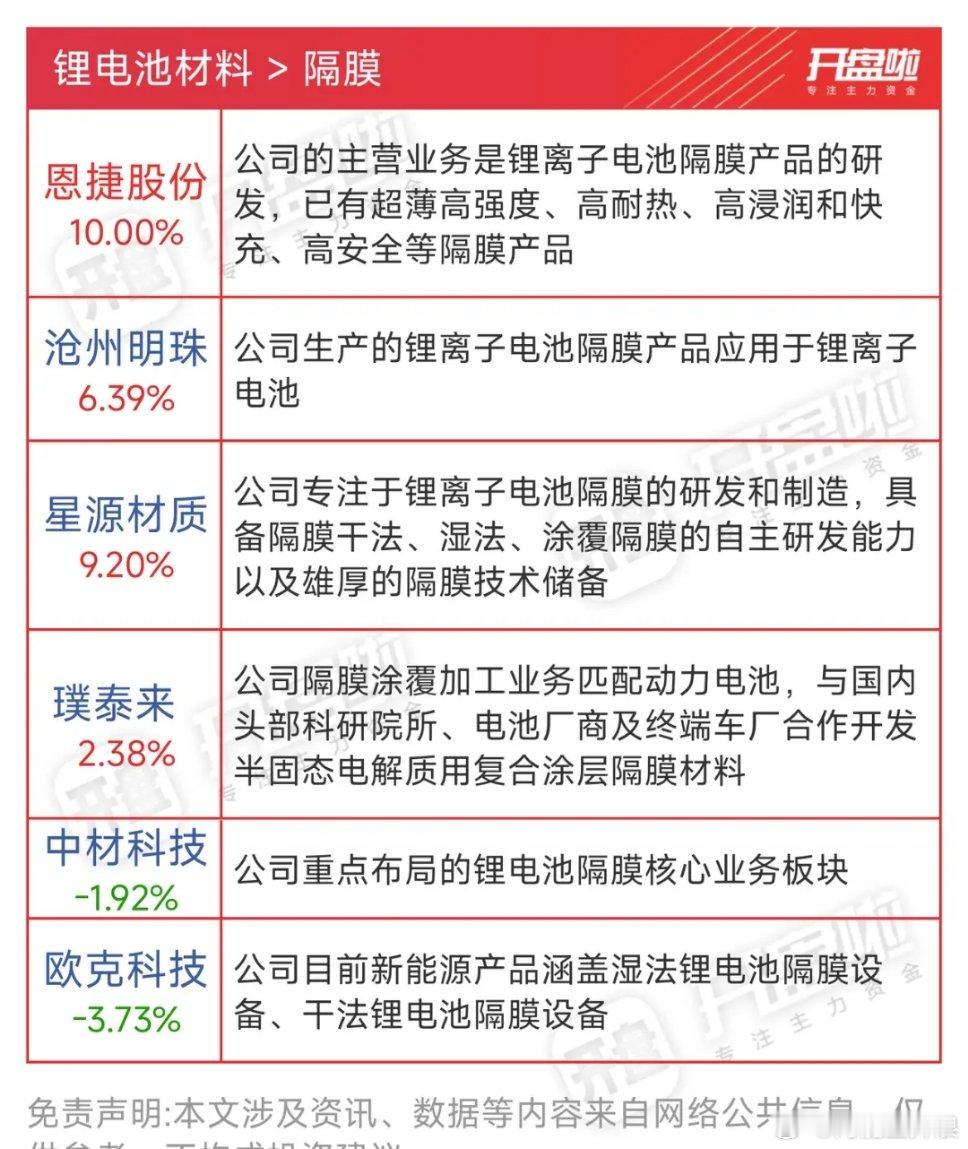

2. 材料价格拐点显现:6F散单价格已调涨4.5万/吨至10万元,铁锂正极龙头启动议价,负极对小客户涨价10%落地,主流材料环节供需紧平衡下,涨价预期显著提振产业链盈利弹性。

3. 估值与资金聚焦:板块估值处于历史中等偏下区间,头部企业PEG约0.8-1.0,具备修复空间 ;万向钱潮等固态电池、宁德时代概念标的获主力资金关注,高景气领域资金集中度提升。

三、压制因素

1. 行业竞争与分化压力:市场竞争激烈导致电池价格逐年走低,部分二三线企业产能利用率不足,出现“增收不增利”,估值跌至个位数,与龙头企业形成明显差距 。

2. 原材料与政策不确定性:锂等原材料价格仍存波动风险,且欧美碳关税、美国IRA等政策对供应链本土化要求提升,增加出海企业成本与合规压力 。

3. 技术迭代风险:固态电池等前沿技术商业化推进中,主流技术路线需持续优化以维持竞争力,技术储备不足企业面临被淘汰风险 。

四、板块走势展望

- 高景气细分领域:6F、铁锂正极等涨价明确的材料标的,及绑定头部客户、受益储能爆发的电池企业,表现或更具弹性。

- 板块整体:预计下周依托需求与材料涨价逻辑分化走强,中长期供需改善趋势明确。建议聚焦“需求绑定+盈利修复”的材料龙头及储能电池标的,回避产能利用率低、缺乏技术壁垒的中小厂商。

股市有风险,投资需谨慎!

动动你发财的小手,点个免费的赞赞,谢谢!