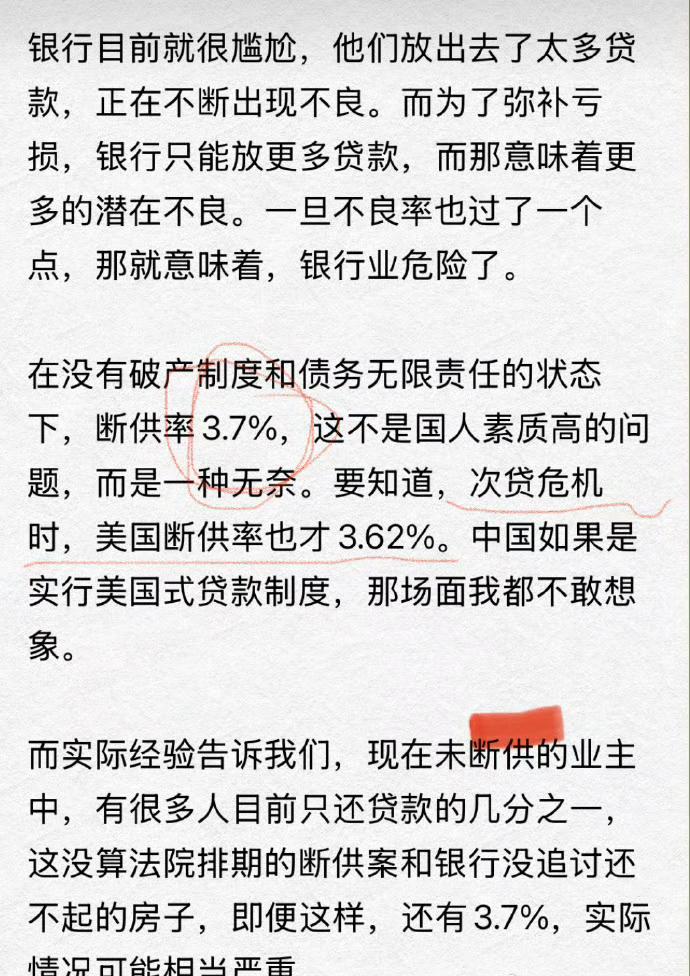

“科技泡沫”被频繁提及,而“银行泡沫”却鲜有人谈,核心原因在于两者的估值逻辑、市场预期、风险特征完全不同。 ---- 1. 估值方式不同:科技靠“想象”,银行靠“账本” • 科技股的估值往往建立在未来增长预期上,尤其是AI、半导体等新兴领域,市盈率动辄上百倍,市场愿意为未来“可能的爆发”买单。但这种预期极易过热,一旦技术落地不及预期,就会出现“泡沫”风险 。 • 银行股则完全不同,估值主要看净资产、净利润、股息率等硬核指标,市盈率常年在5~10倍之间,市场对其增长预期非常低,根本“泡”不起来 。 ---- 2. 市场预期不同:科技被“神化”,银行被“看衰” • 每一轮技术革命(如AI、区块链、Web3.0)都会被市场包装成“万能钥匙”,引发资本狂热,形成舆论泡沫+资本泡沫的双重叠加 。 • 而银行业长期以来被视为“传统行业”,甚至被贴上“夕阳产业”标签,市场对其既不期待也不追捧,自然也就没有“泡沫”的土壤。 ---- 3. 风险特征不同:科技是“情绪崩”,银行是“系统性崩” • 科技泡沫通常是情绪驱动的,一旦预期落空,股价暴跌,投资者损失的是“估值溢价”,但不会动摇金融系统本身。 • 银行出问题则往往是系统性风险,比如信贷危机、资产质量恶化、流动性枯竭,这种不叫“泡沫”,叫金融危机,比如2008年次贷危机,没人会说那是“银行泡沫”,而是直接称为“金融海啸”。 ---- 科技股泡沫是“故事讲太大”,银行股泡沫是“账本太真实”。 市场可以幻想科技改变未来,但不会幻想银行突然变成印钞机。 所以,不是银行没有泡沫,而是银行根本“泡”不动——它要么稳健赚钱,要么直接爆炸,中间没有“幻想空间”。

“科技泡沫”被频繁提及,而“银行泡沫”却鲜有人谈,核心原因在于两者的估值逻辑、市

我方正在输入中

2025-11-13 06:41:25

0

阅读:12