·

自分享存钱以来,有不少姐妹反馈说我的存钱方法很有用。今天再展开说说 普通家庭如何布局存钱。

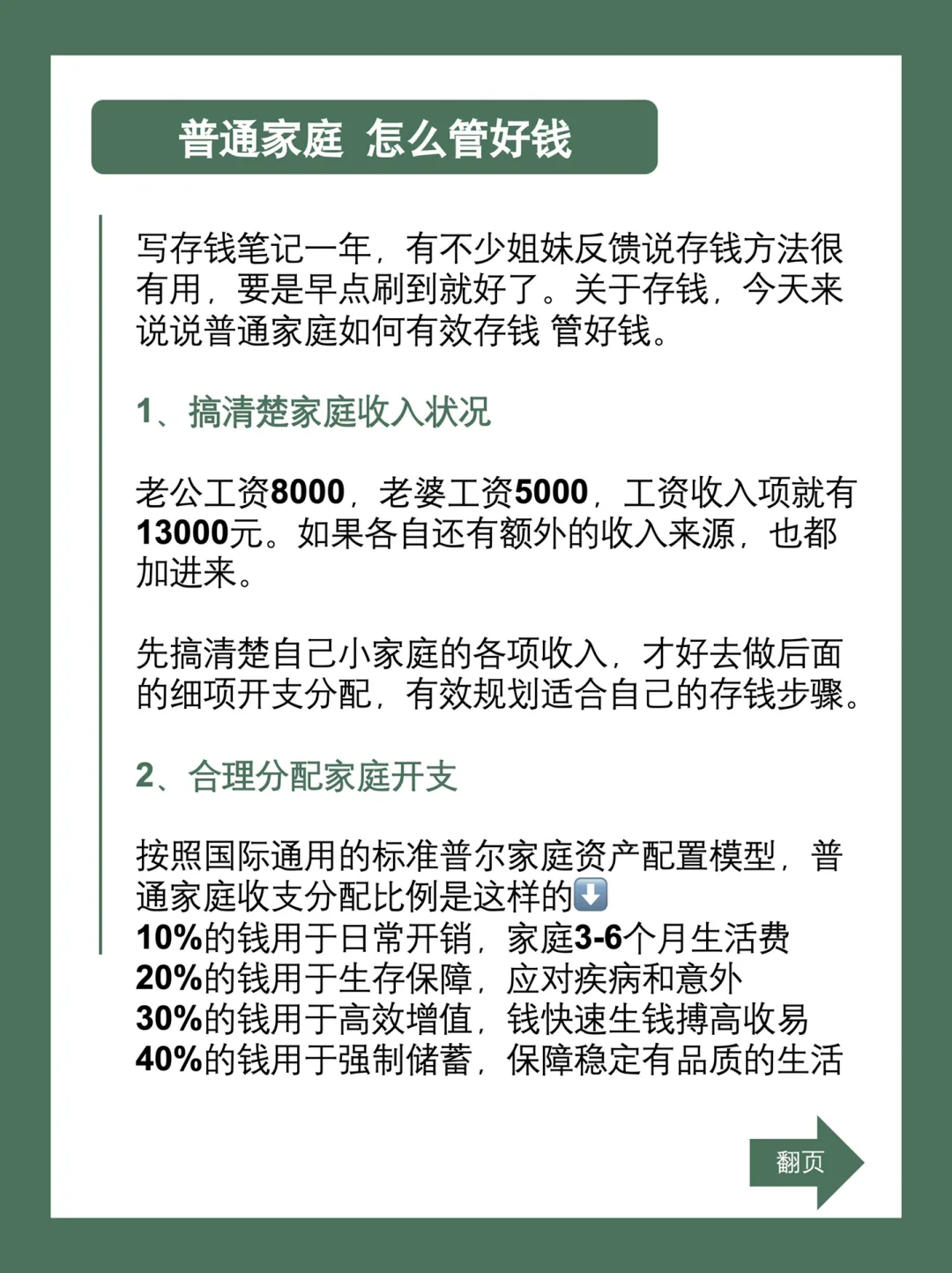

1⃣️理清楚家庭收入状况

老公工资8000 老婆工资5000,工资收入项就有13000元。如果各自还有额外收入也都加进来。先搞清楚自己小家庭各项收入,才好做后面的开支分配和规划适合自己的存钱步骤。

·

2⃣️合理分配家庭开支

照国际通用的标准普尔家庭资产配置模型:40%的钱强制储蓄;30%的钱高效升值;20%的钱生存保障;10%的钱日常开销。结合每个小家庭实际情况,通用的配置比例可能并不通用。但从4个维度来合理分配开支,这个思路是值得参考的。

• 日常开销比例

丰俭由人,消费观不一样,对钱的概念就不一样,各个家庭分配的比例就会不一样。

• 生存保障比例

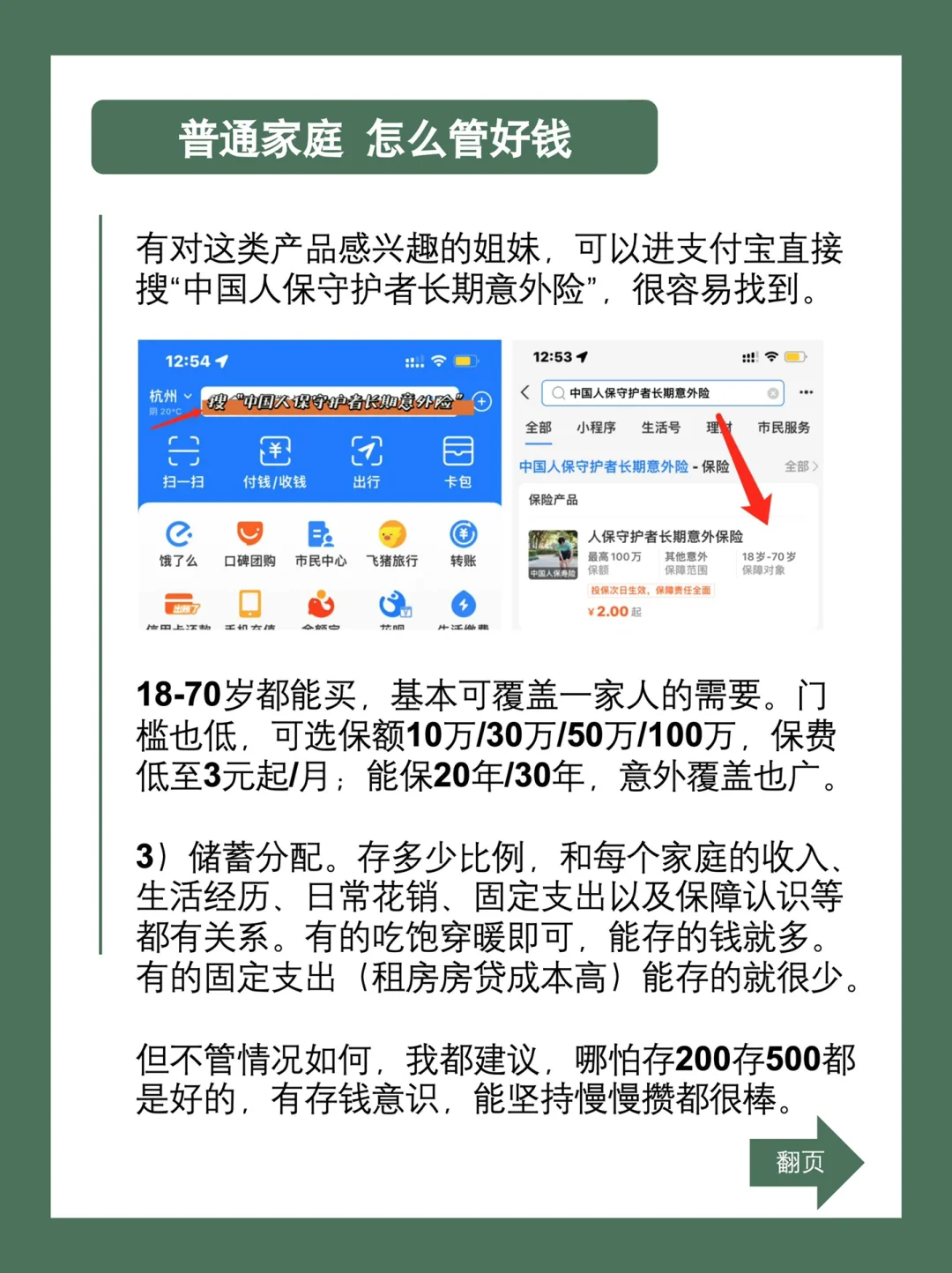

观念、意识和经历不同,花的钱就会不同。我身边最近就有两起让人心痛的意外。一个是老家一位叔公骑三轮车装稻谷翻车了,现在半个多月了人还在医院,情况很不好。另一个是小叔的工友,做工刷油漆时不小心从木架上摔下来,腰和腿伤的很严重,前前后后花了十几万。就老一辈人成长环境,他们预防意外意识非常薄弱。现在咱们条件比之前好很多,预防意识也要提高起来。像我在zfb上购买的[中国人保守护者长期意外保险]就让我少操很多心,最高赔付金额达到 600w,在风险来临时对家庭经济层面有极大的保障。我选的20年保期保额30万尊享版,每月保费只需 16 元,像交通意外、火灾爆炸、自然灾害等都能保障,水陆航空交通意外和重大自然灾害享受翻倍保额,航空意外还能赔付 5 倍基本保额。还送居家护理服务,像父母们更需要细致的护理,这也能节省我很多的心力。

• 强制储蓄部分

讲存钱的笔记几乎都有提到普通家庭一定要坚持储蓄存钱。200、500不要嫌少,否则你有1000也不愿存。等到你想存1万,前面过去3-5年甚至5-10年,时间和钱就都浪费了。普通家庭每月存个三五千,三年10万,五年30万其实很容易。

• 高效升值部分

这一点我更建议,在前面三项分配都做的不错后,从小比例(存款5%-10%)开始,一边尝试一边补齐相关知识。在能力范围内慢慢提高比例,少踩些坑,真正做到高效增值。

我是程娘子,分享攒钱路上所思所得系列笔记,持续输出高质量文章,陪你一起慢慢变富。