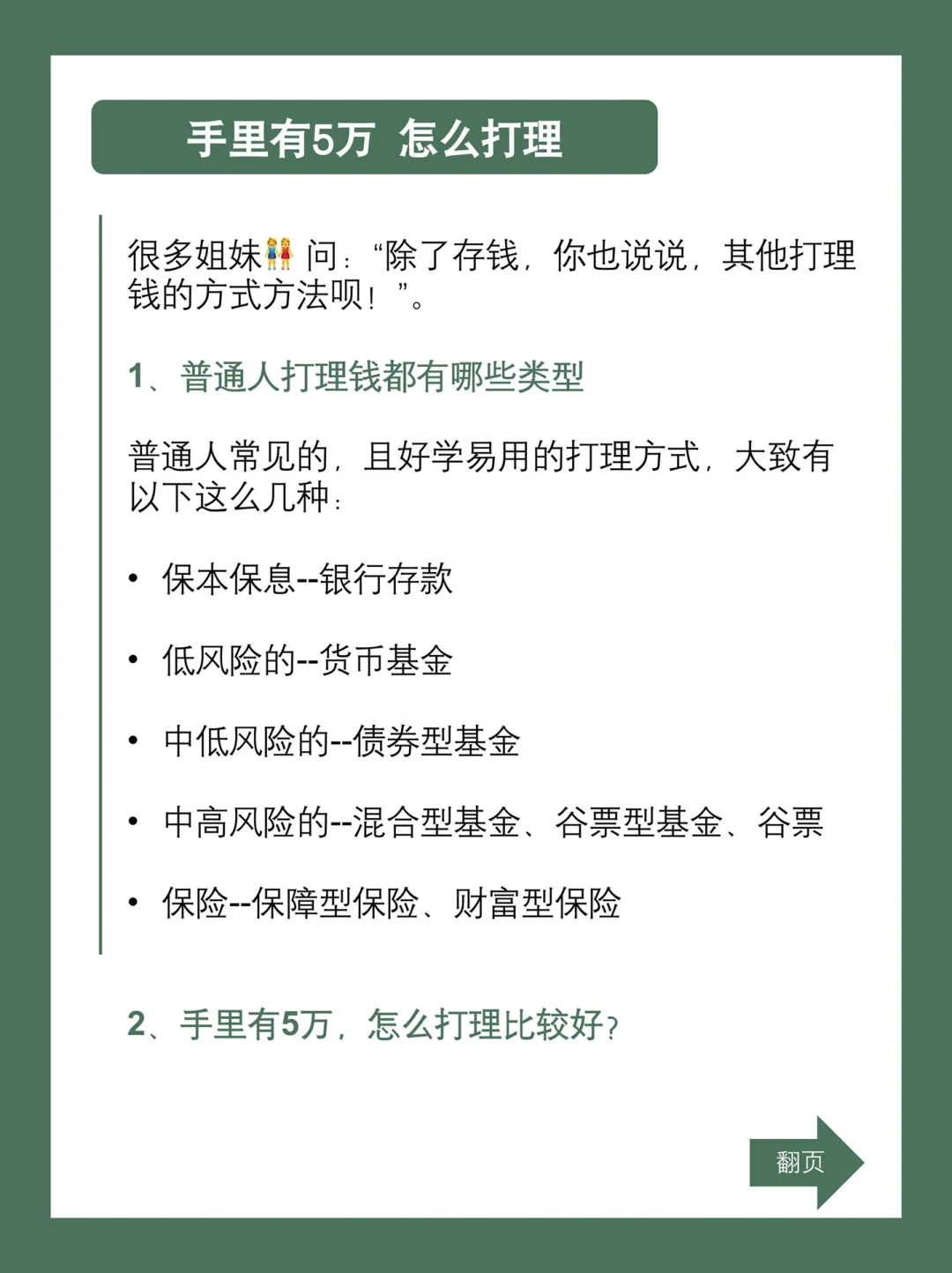

👧很多姐妹问:“除了存钱,也说说其他打理钱的方式呗”,不是我不说,而是其他方式,对普通人来说,并不友好。就比如,钱放在股市/基金,赚钱吗?肯定有人赚,但大数据告诉我们,绝大多数普通人,放进去是亏的。

·

相比赴险,我更愿意分享一点,适合普通人学习和上手的打理方式。

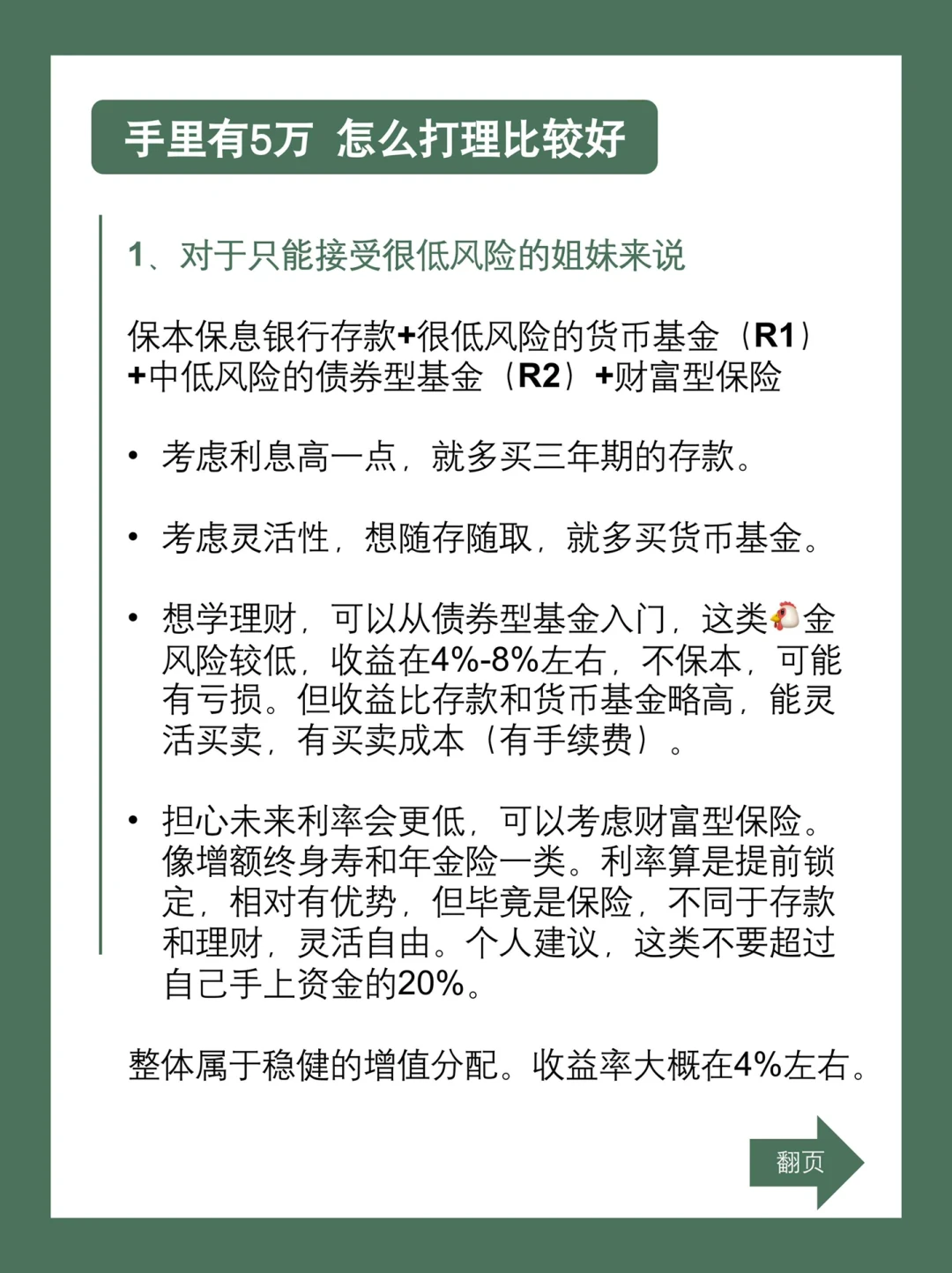

1⃣️只能接受很低风险

可以关注:保本保息银行存款+很低风险的货币基金(R1)+中低风险的债券型基金(R2)+财富型保险

定期存款(36单存钱法),保本保息,资金安全,收益也不错。

风险很低的货币基金,收益不如三年期存款,但灵活,随时可以买,也可以取出来。

中低风险的债券型基金,适合理财入门,长期收益比存款高,但有风险,有亏损的可能(比较小)。对想学习理财,涨知识有帮助。比如:认识基金、债券;认识买和卖、手续费,管理费,基金公司,等等。

财富型保险,如比较火的增额终身寿、年金险。可以锁定未来较长周期的利率,保单利益买的时候就写进合同里的,安全和可靠性也比较高,适合担心利率继续下行和储备保障的姐妹。尤其是自由职业者和没缴社保的姐妹,建议固定拿出一部分给自己买养老年金。不用太多,用手里10%-20%左右的钱配一点就行。因为它没有存款和基金灵活。

·

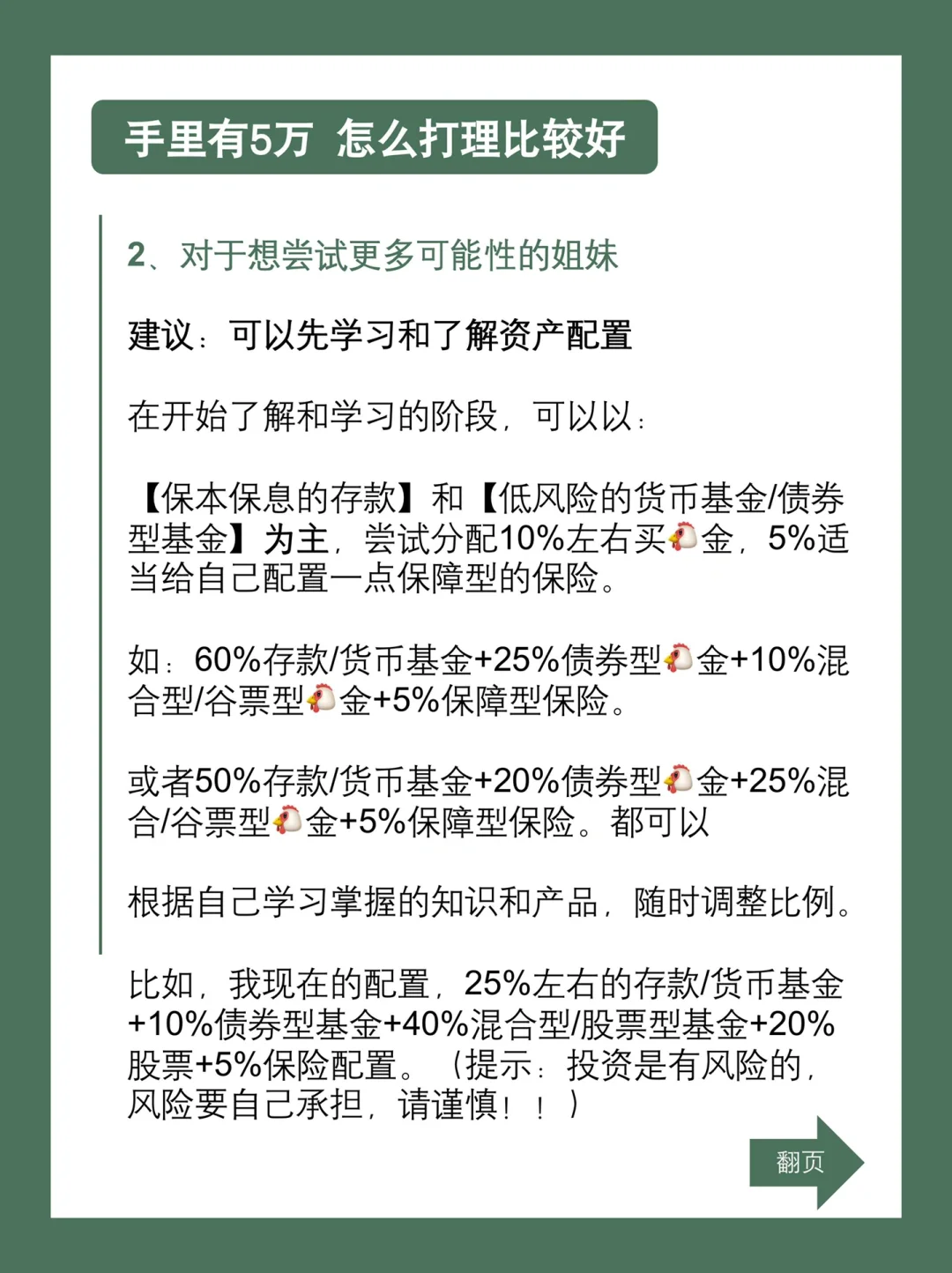

2⃣️想学习和了解更多

可以增加关注【中高风险混合型基金/谷票型基金/谷票】+【保障类保险】

高风险的类型这里不多说,懂的都懂。

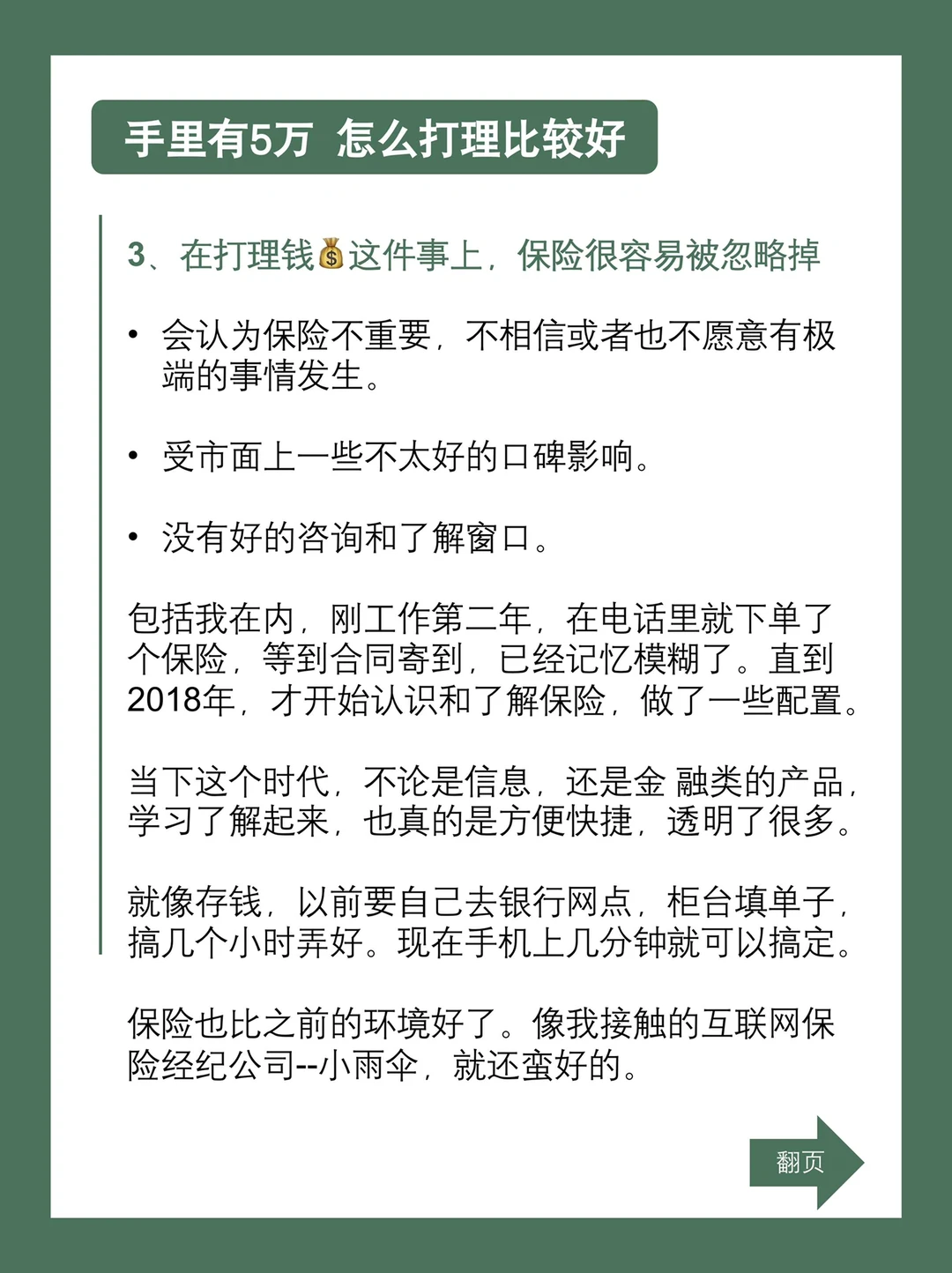

关于保险。很少人把它当成打理钱的一种类型。但保障型保险,对普通人来说,还蛮重要的,对我们的生活影响很大。生病和意外,虽然我们不想,可阻止不了它发生。像我自己,保障类很早就有买,以前信息封闭,挺多坑的。现在比以前好,还有很多保险经纪/中介公司,他们对接多家保险公司多种产品,侧重用户端,重视客户体验和提供服务,产品对比推荐也会更中立客观,可以更用心的帮客户挑选更适合的产品。比以前混乱的口头承诺和落在一踏看不懂的协议,好太多了。

我的健康险和财富险也有在小雨伞保险经纪买,因为他们顾问都是一对一服务,执证上岗,专业性和服务都好很多。条款解读、理赔协助也很耐心,体验还是蛮不错的。而且预约咨询只需要一分钱,就没什么顾虑。

我分享的是关于攒钱路上的所思所得的系列笔记,感谢关注我的宝子们,我会持续输出高质量文章,陪你一起慢慢变富。