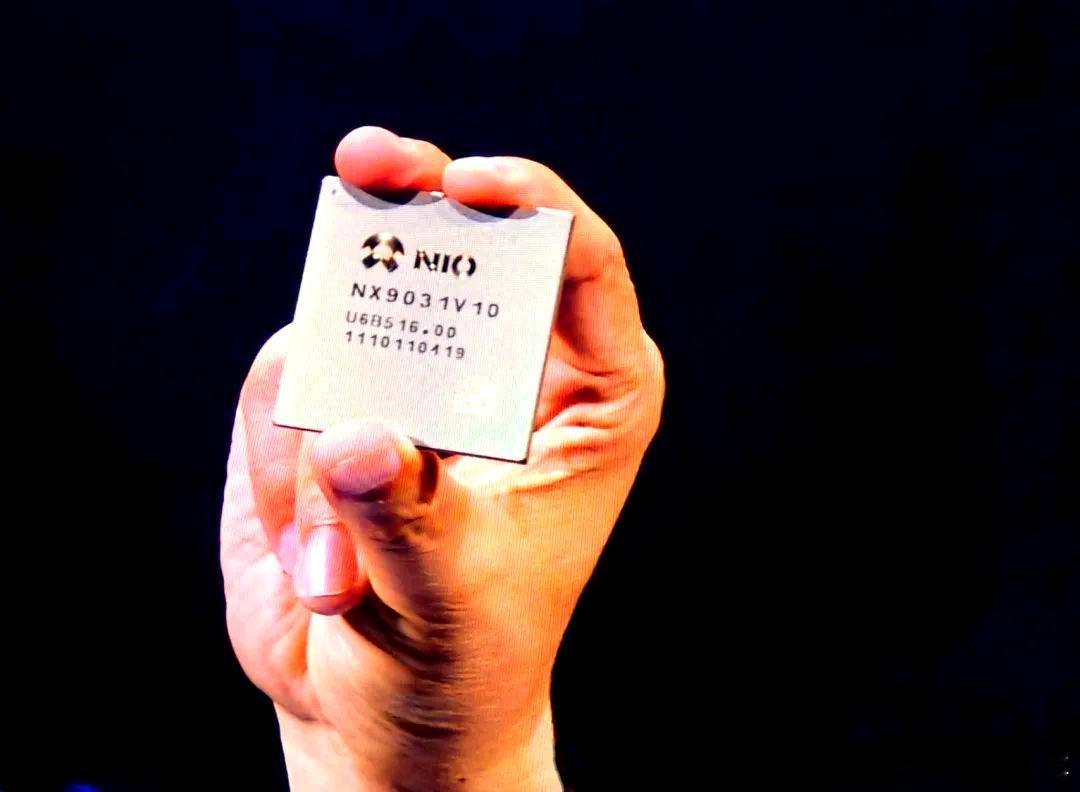

蔚来亏千亿不死,为何哪吒亏百亿就凉?真相都是人情世故为什么蔚来亏了上千亿还能顽强求生,而哪吒只亏了百亿却已走到破产边缘?一边是累计亏损超1200亿元的蔚来,创始人李斌信誓旦旦地宣布将在四季度实现盈利;另一边则是昔日的“黑马”哪吒汽车,如今账上资金仅剩可怜的1500万元,却背负着60亿元的供应商欠款。这看似矛盾的画面,恰恰揭开了造车行业最真实的生存逻辑。同样是烧钱,蔚来和哪吒的亏损性质截然不同。蔚来2025年第一季度净亏损68.91亿元,创下上市以来最惨记录,但人家账上还趴着260亿元现金储备,足够再撑一年。反观哪吒,2023年净亏损68.67亿元,三年累计亏损183亿元,却已经弹尽粮绝。更关键的是,蔚来的亏损伴随着营收增长,第二季度总营收达190.1亿元,同比增长9%;而哪吒却是销量腰斩,2024年只卖出6.45万辆,陷入了“卖得越多,亏得越惨”的死亡螺旋。同时,融资能力在这场生死游戏中扮演着决定性角色。蔚来创始人李斌不愧是资本运作的老手,不仅敢拿出1.5亿美元全部身家作为启动资金,首轮融资就请来腾讯站台。更重要的是,他讲出了一个让资本心动的故事:换电模式让电池企业看到了新的商业可能,豪华定位则吸引了寻求产业升级的地方政府。这套组合拳让蔚来在今年3月又成功募资40.3亿元。相比之下,技术专家出身的方运舟就显得有些力不从心,哪吒过度依赖国资支持,融资渠道单一,当危机来临时,既没有强大的民间资本护航,也缺乏让地方政府非救不可的独特价值。产品定位的选择,似乎从一开始就注定了两家企业不同的命运。哪吒凭借低价策略切入市场,哪吒V和哪吒U定价在5.99万-15万元区间,主要瞄准三四线城市和网约车市场。这招在初期确实好使,2022年哪吒以15.2万辆销量登顶新势力销冠。但低价是把双刃剑,2023年哪吒每卖一辆车就亏损1.8万元,品牌溢价能力弱导致抗风险能力差。匆忙转向高端推出的哪吒S,搭载的400V充电架构和80TOPS算力芯片,在竞争对手面前简直不堪一击。相比之下,蔚来则选择了一条更难走的路。从一开始就定位高端市场,建立品牌溢价能力。虽然同样亏损,但较高的产品售价为蔚来提供了更充裕的调整空间。2025年第二季度,蔚来整车毛利率已回升至10.3%,这就是高端定位带来的红利。当行业进入深水区,内部管理的差距更加凸显。李斌从崇尚长期投资转向聚焦成本和效率,蔚来在今年一季度开始实行“基本经营单元”机制,每个单元都必须明确经营目标、成本目标和投资产出目标。同时将三大品牌的研发和销售服务团队整合,实现资源共享。这些精细化管理措施显著提升了运营效率。反观哪吒,从2022年的巅峰迅速滑落,2024年销量几近腰斩,最终CEO张勇下台,由创始人方运舟兼任。这种高层动荡暴露出企业在管理上的不成熟。技术储备的差距更是直接决定了产品的市场竞争力。蔚来坚持核心技术自研,2025年一季度,其自研的“神玑NX9031”正式量产,相比此前的英伟达Orin芯片,每辆车能省下约1万元成本。同时落地的还有SkyOS与智能底盘系统“天行”。这些成果都是真金白银砸出来的。而哪吒在技术投入上就显得短视,2023年推出的哪吒S搭载的400V充电架构在800V快充已成主流的当下显得格格不入,更离谱的是,其车载通讯模块甚至还在使用老掉牙的3G通信协议。新能源汽车的竞争早已从单一产品升级为生态竞争。蔚来构建的换电网络生态已成为其重要护城河。截至2024年底,蔚来的换电站数量突破3000座。虽然建设一个换电站要花150万到300万,每年还要50万的运营成本,但这张网络正在发挥网点效应,下半年蔚来计划通过“换电县县通”进行试点,采用无店铺方式对潜在用户进行试驾和转化。哪吒则缺乏类似的生态布局,其业务主要集中在整车制造和销售,当市场竞争加剧时,难以通过其他渠道获取额外收入和用户粘性。2024年,哪吒将希望转向海外,海外销量占到总销量的30%,但在国内市场基本盘不稳的情况下,海外扩张反而加重了资金负担。写在最后看来,在这个舞台上,只会造车远远不够。蔚来的高投入换来了技术自研、能源网络与多品牌布局三大护城河,而哪吒的低价策略虽短期冲量,却未能建立长期竞争壁垒。生存的艺术永远比账面数字复杂得多,这或许就是为什么蔚来亏千亿不死,哪吒亏百亿缺凉了的真相吧!