白酒行业,历史总在轮回。

2012年八项规定后,白酒行业遭遇了几乎毁灭性的打击,但在此之后,白酒又逐渐复苏。

今年5月新修订的《党政机关厉行节约反对浪费条例》发布,被称为史上最严“禁酒令”。由此,白酒行业又迎来新一轮的市场考验。

随着白酒股中报业绩陆续披露,行业的冷意也再次呈现在投资面前。

01

今年上半年,白酒企业销售持续低迷。

近一个月来,飞天茅台连续暴跌,连续跌破2000元、1900元两个关口。

618期间,53度飞天茅台价格甚至跌破1800元大关,创下2017年以来新低,相较2021年的高点,已经暴跌近40%。

在跌破茅台信仰的2000元大关之后,飞天茅台下跌的速度反而比当初上涨的时候更快。

某种程度上,这一度微微有点价格踩踏的味道了。

由于2000元基本是经销商的盈亏平衡线,因此一旦跌破这条线,恐慌的经销商只会加速抛售,进而导致价格快速下跌。

伴随着茅台批发价的一路向下,贵州茅台的股价也一路狂泄,近两个月贵州茅台股价跌去两百点。

如果从21年的最高点算起,贵州茅台已经跌去40%。

作为整个白酒信仰的支柱,皮之不存,毛将焉附?

今年以来,白酒股全线下跌,迎驾贡酒、水井坊、金种子酒等跌超20%,“茅五泸”也全部走低。

wind

作为白酒行业的高端品牌,茅台无力也无法承担起整个行业的兴衰。

真正影响整个行业的,是逐渐蔓延的担忧情绪,和白酒行业逐渐向下的业绩。

最近,水井坊发布了白酒行业首份半年报。

公告显示,预计2025年上半年实现营收14.98亿元,同比下滑12.84%;实现净利润1.05亿元,同比下降56.52%。

而结合此前一季度营收9.59亿元,归母净利润1.9亿元的业绩推算,今年第二季度,水井坊营收5.39亿元,同比下滑31.37%。净利润亏损8500万元,同比下滑251.24%。

也即是说,水井坊的业绩正在加速下滑,第二季度已经开始亏损。

对于上半年业绩,水井坊的解释是,2025年上半年白酒行业整体仍处于深度调整阶段,特别是在第二季度消费依旧疲软的态势下,整体消费表现低于预期。

由于商务宴请和宴席等传统消费场景持续承压,且白酒产品毛利率较高,收入下滑对利润造成的影响更为显著。

而水井坊面临的压力正在自上而下传导,从中高端白酒到大众白酒,无一幸免。

今年上半年,白酒品牌金种子酒、上海贵酒、海南椰岛业绩全部报亏。

去年,金种子酒净利润难得扭亏,却在今年上半年再度转亏,预计上半年亏损6000万元至9000万元。

大众白酒品牌牛栏山的母公司顺鑫农业,今年上半年归母净利润、扣非归母净利润预计都将出现50%以上的大幅下滑。

个中缘由就是,公司白酒板块承压,白酒产品销售量同比减少,影响了整体营收和利润水平。

整个行业只有少数酒企还在保持增长,比如茅台。

国信证券近期发布的研报称,今年可能只有贵州茅台、山西汾酒能够维持收入正增长。

其他白酒企业如泸州老窖、五粮液业绩都可能下滑,绝大多数白酒公司都无法完成今年的业绩目标。

在如今的白酒行业,库存高企和价格倒挂,行业平均存货周转天数已超900天,存货量同比增加25%。

与此同时,《2025中国白酒市场中期研究报告》显示,2024年中国规模以上白酒企业总产量414.5万千升,同比下降1.8%。

产量下降的同时库存仍旧高企,可见如今白酒市场的需求端下滑得更为严重。

也是因此,白酒行业的第四次危机并不像此前一样猛烈,却是钝刀割肉,刀刀致命。

02

从“温酒斩华雄”“杯酒释兵权”,再到现代的酒桌文化。

自古以来,酒是构成国内餐饮文化和商业文明的重要组成部分,白酒也就成为了国人心目中与商务、餐饮挂钩的“社交硬通货”。

过往,白酒行业经历了三次重大危机。每次,白酒都能化险为夷。

但,这次不一样。

1997年亚洲金融危机叠加“假酒案”和白酒从量税的出台,构成了白酒产业的第一次危机。随着风波过去,白酒行业很快复苏。

第二次危机发生于2008年,金融危机席卷全球,但是由于“四万亿”的财政刺激计划,国内经济很快止跌回升,白酒消费也迅速回暖。

第三次危机始于2012年。

这一年,先是酒鬼酒塑化剂事件带来了白酒行业的信任危机,后是“八项规定”和“禁酒令”的出台,导致政务局白酒需求断崖式下降,白酒行业一秒入冬。

然而,过往的三次危机,白酒最终都成功渡劫。

因为消费者对于白酒的需求仍旧存在,只是由于外部因素,需求遭到短暂抑制。

在三公消费被限制之后,白酒最大的消费场景——政务局突然消失,然而2015年开始,以房地产上下游为代表的商务局消费逐渐兴起,迅速取代了政务局的空缺。

白酒行业也因此再次焕发生机。

近三年来,随着房地产市场逐渐下行,叠加消费降级和消费低迷的大环境,白酒行业迎来了第四次危机。

但这次危机和以往,却并非出自外部压抑,而是需求的迅速衰退。

众所周知,如今白酒行业面临最大的问题就是消费者培育。

数据显示,如今,60后一代已逐渐退出酒类消费市场主流,70后80后的消费量也在逐步缩减,年轻人正在成为酒类消费市场主流。

但是,年轻人并不爱喝白酒。

尼尔森数据显示,目前,白酒消费者中,26-35岁年龄段占比39%,18-25岁仅占11%。

不仅如此,在26-35年龄段中,95年以前出生的人群才是白酒消费主力,95后到00后之中,对于白酒的认可度越来越低,出现了明显的代际断层。

也是因此,近几年来,年轻消费者培育成为了白酒企业,特别是口味浓郁的酱香型白酒企业的重任。

以茅台为例,从茅台冰淇淋,到酱香拿铁,甚至是茅台巧克力,基本都是在短暂的火热之后,迅速偃旗息鼓,不了了之。

背后本质的原因在于,传统白酒所依附的“酒桌文化”,正在被年轻人厌弃。年轻人并非难以接受酱香口味,实则是难以接受白酒背后代表的酒桌文化。

在传统商业体系中,酒桌不仅是交易的场所,更是权力与关系的试炼场,酒桌座次、敬酒顺序、喝多喝少,无一不是权力关系的具象化。

而这,正是年轻人所厌恶的。

白酒过去二十年的崛起,与中国特殊的商业文化密不可分。

当这种商业文明随着时代变迁褪去,白酒地位的消亡,也显而易见。

正如5月禁酒令的政策出台当晚,贵州茅台在年度股东大会晚宴上,把以往标配的飞天茅台换成了茅台旗下的蓝莓汁,成为了政策出台之后最直接的回应,也是当下商务酒局的最真实写照。

伴随着年轻消费者话语权的逐渐崛起,商务用酒市场正在发生改变。

2023年的数据显示,中国商务用酒市场中高端白酒占比已经下滑至45%,低度酒、果酒等新兴品类增速显著,年增长率超20%。

伴随着商务用酒中,白酒占比下滑,白酒的“商务属性”也在逐渐减弱。

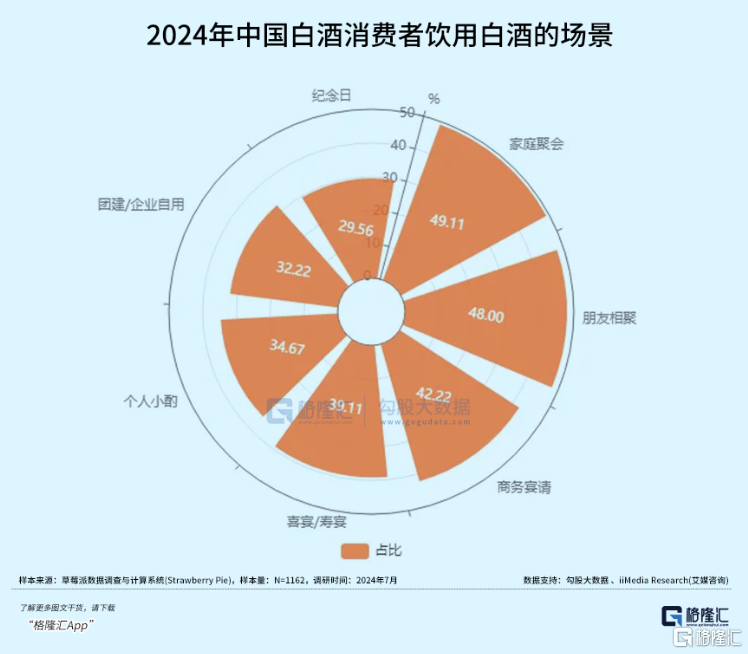

艾媒咨询数据显示,2024年,家庭聚会和朋友小聚,已经超过商务宴请,变成了白酒最为常见的消费场景。

与之对应的,消费者购买的白酒价位也显著下探,近七成消费者购买的白酒价位在1000元以下。

《2025中国白酒市场中期研究报告》也显示,800-1500价位的白酒价格倒挂最为严重,主销价格带由300元-500元进一步向100元-300元下沉。

这种转变的直接结果,是茅台从“社交货币”回归“消费品”本质,失去了涨价的根基,白酒行业高速运转的飞轮也就就此停止,白酒成为普通饮品。

03

结语

尽管面临危机,但白酒行业并不会就此消亡。放眼未来,白酒很大可能在深度调整之后,迈入成熟期,成为消费领域一个普通的行业。

而在白酒行业内部来看,马太效应仍旧显著,茅台、五粮液等仍旧占据消费者心智。但是在一个难有增量的市场来看,头部企业的提升空间有限。

与此同时,传统白酒的经销商模式逐渐转向直销模式,伴随着销售渠道的改变,新兴品牌或许也能抢占一定市场,正如曾经的江小白。

在整个白酒行业看来,调整之后,仍会有一些企业有扩张空间,但同样也可能黯然退场。

如果现在入场,或许要更加谨慎。(全文完)