关于股市慢牛的基本面逻辑

近期,股票市场持续上涨,万得全a指数来到了5777.7大关,创了四年以来的新高。

长时间的慢牛把那些看衰中国的人搞得很不自在,但是,这并不妨碍还有一些人会梗着脖子讲“这是水牛”、“这缺乏基本面支撑”如何如何。说实话,那帮子讲水牛的宏观分析师在学校的时候大概率忙于实习,忽略了最基本的经济学训练,如果他们在上学的时候好好念过“经济思想史”这门课就不会讲出这么反智的言论了。

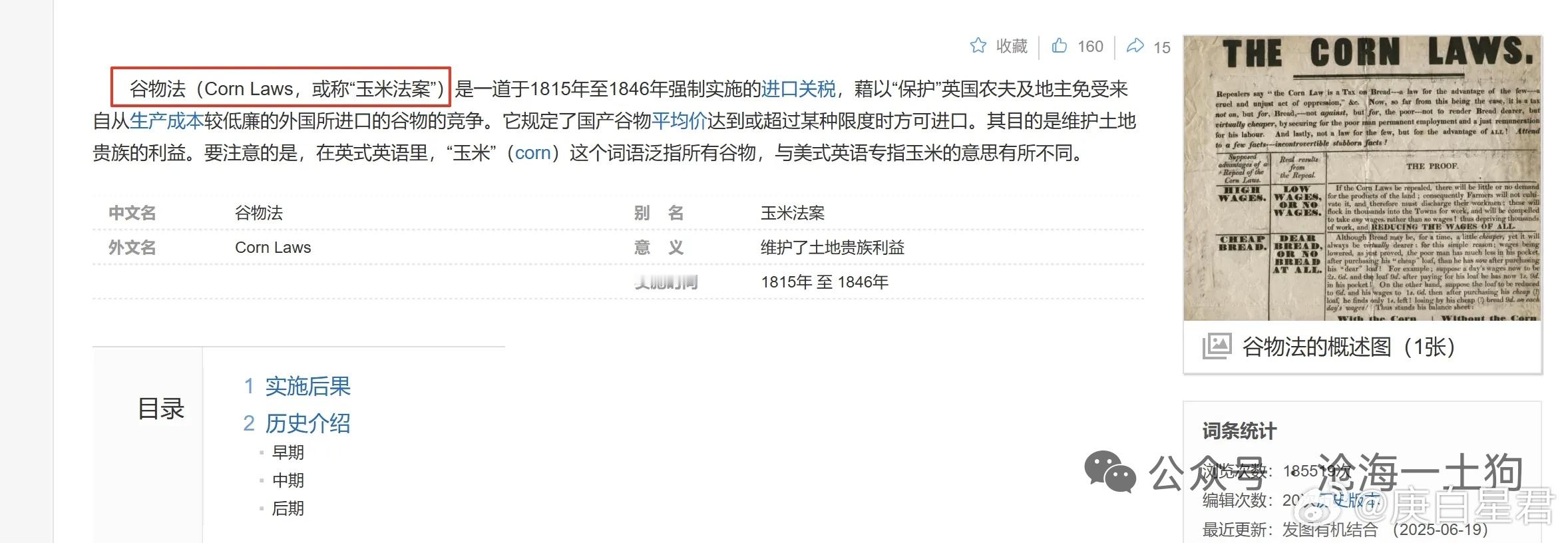

这一波股票牛市就类似于1846年《谷物法》被废除,资产阶级迎来了一波快速发展。谷物法诞生于1815年,强势的地主阶级要求制定《谷物法》以维持英国谷物的高价格,从而,保护他们的地租利益。但是,这极大地损害了英国工业资本主义和贸易商的利益,于是,这两个群体奋起抗争,并于1846年彻底废除了《谷物法》。课本上教的古典政治经济学就是在这个大背景下发展起来的。

地主和企业主的博弈

事实上,地主和企业主的斗争是永恒的。

首先,让从一个具体的案例来引导直觉。你在五道口租了一家门店,卖枣糕,通过配方改良和辛勤劳动,你的生意十分好,来买枣糕的顾客络绎不绝,门口排起了长队,你的月收入来到了20万。

不幸的是,房东也发现你生意火爆,但是,他认为,地段贡献了巨大的流量,所以,他要求把房租涨到10万。

你被迫无奈只能答应,后来你继续通过配方创新和雇佣新雇员把月收入做到了40万。

这时候,房东又来了,他继续要求涨房租,想要把房租加到20万,他还是那个蹩脚的理由——我的房子给了你流量。虽然你苦不堪言,但是,你不敢赌,担心搬迁到新的地址后生意会一落千丈。

事实上,在经营的过程中,你还发现,如果你再做一次资本开支,购置一些新设备,你的月收入还能提高十万。但是,你看清楚了一点——无论你的收入增加多少,房东总会过来拿走一半,所以,你也不敢贸贸然地扩大资本开支,怕资本开支的回本周期太长。

从这个小故事当中,我们可以看出,之所以企业没利润或者不想做资本开支,是因为房东不断地加房租。

对于同样一个企业,是否存在一个不断地来加房租的房东,会导致企业的估值存在巨大的差异。

地产才是股市的死敌

诱导完直觉之后,我们就能进入更加规范的经济学讨论了。

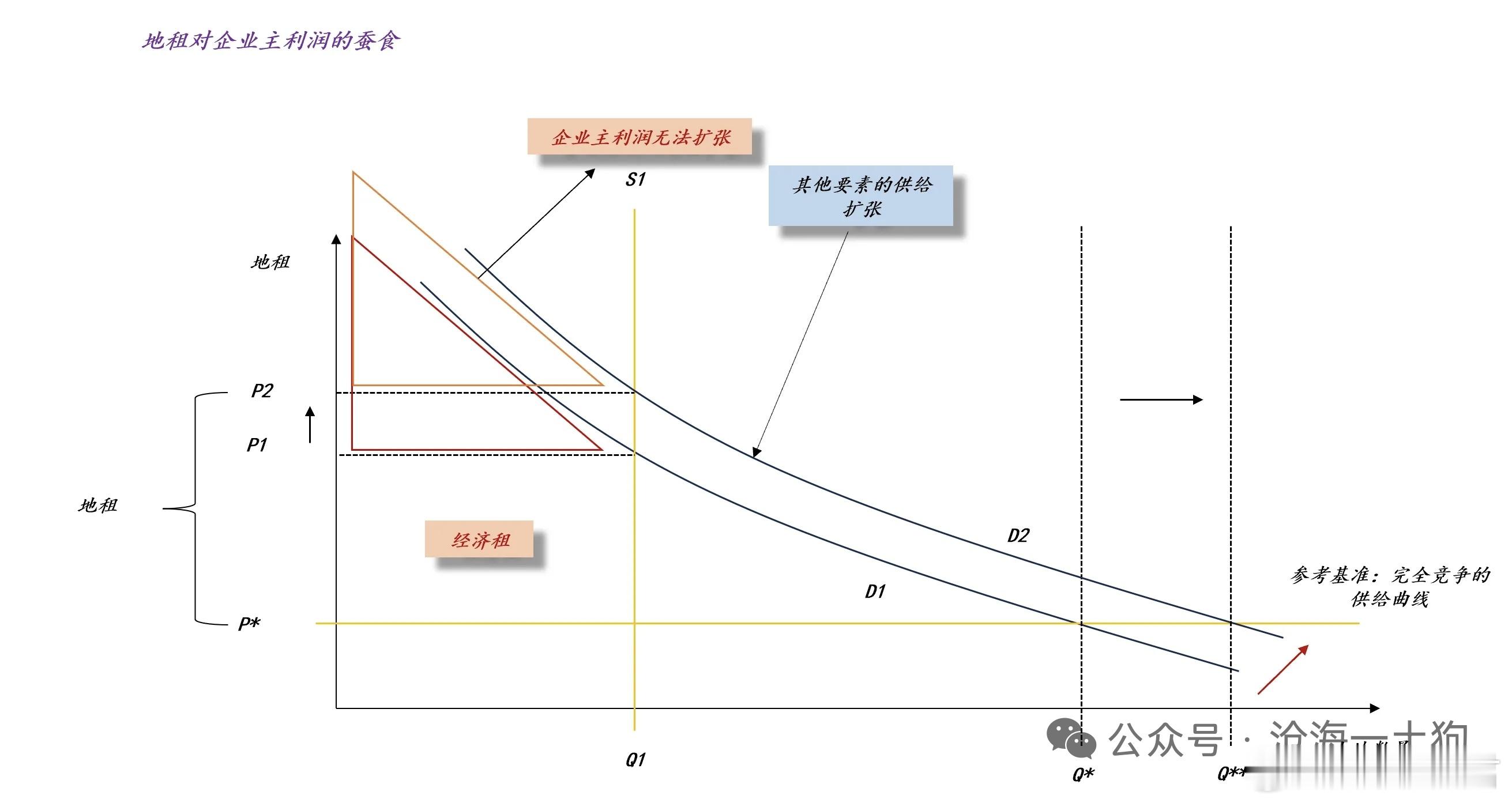

如上图所示,对整个国家而言,提高劳动力效率,提高生产技术,增加基础设施建设的本质均为增加其他要素的供给,这又会导致土地需求的增加。假设我们的土地供给完全没有弹性,那么,我们会发现,企业利润并没有增加,只是从红色三角形平移到橙色三角形。那么,好处被谁拿走了??被地主拿走了,地租从P1扩大到P2,经济租被资本化到房价中,地主们靠房价上涨赚得盆满钵满。也就是说,地主才是GDP增加的最大受益者,其他人都是旁观者。因此,在一个土地供给曲线缺乏弹性的国家里,即便这个国家的GDP增速再高(ps:可以等价为其他要素的扩张速度),企业的盈利增速也可能是低的。这是因为地租在上游不断地推高企业的费用,最后,留给企业的利润所剩无几。

这就是小老板们所经常抱怨的——辛苦了半天都给房东打工了。

理解了地主和企业主的博弈,我们就不难理解沪深300指数的低PE了。只要中国的经济被地产劫持,那么,经济增速再高,也轮不到企业主来分享,所以,沪深300指数保持13倍的低PE很正常。

这就好比,你生意好的时候,房东给你加房租,你生意差的时候,房东不愿意降房租,你的企业估值就是上不去。

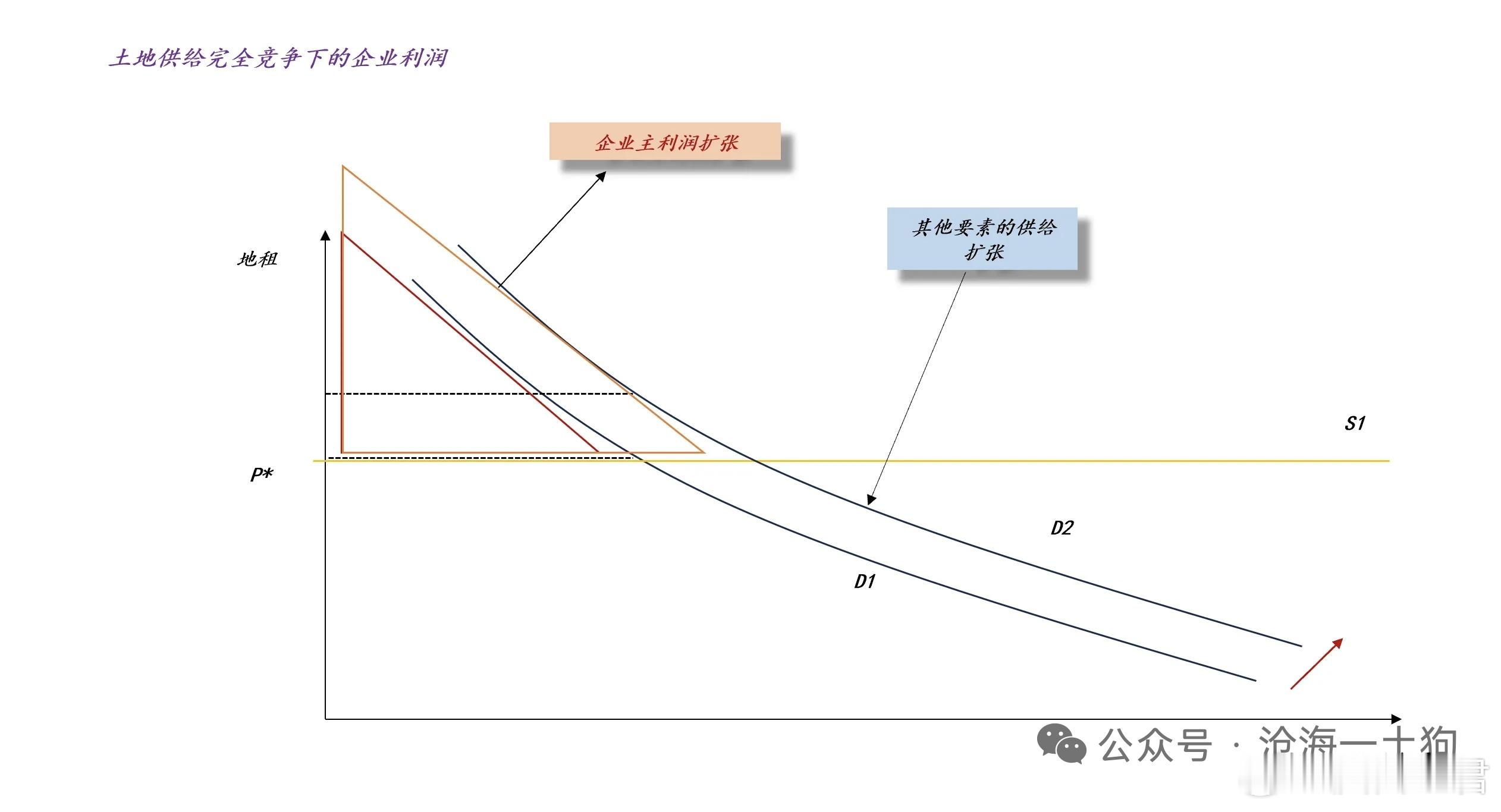

对称的,上图展现了另一种极端场景——土地供给完全竞争,这时候,我们再假设其他要素扩张,譬如,技术进步、劳动力供给增加或者基础设施投资增加等等,我们会发现,租金的价格保持不变,但是,企业主的利润会从红色的小三角形扩张为橙色的大三角形。也就是说,只有地主倒掉,股东才能成为GDP增加的受益者。通过比较“土地供给完全垄断”和“土地供给完全竞争”两个场景,我们就能明白企业估值的锚在哪里了,就是看上游有没有人卡脖子,如果有人卡脖子,企业估值低;如果没人掐脖子,企业估值高。

过去几十年,中国的经济跟房地产深度绑定,企业也被地产行业卡了脖子。但凡有一丁点好处,房东先把好处拿走,只留给企业主一点渣子,股市能走出长牛才怪了!所以,过去上证指数万年3000点是有极其深刻的基本面基础的。然而,吊诡的是,很多研究员竟然把地产的景气度等同于经济,等同于企业利润。这说明,他们根本不清楚股市和楼市之间的深层次矛盾。目前,是关键的转型期,股市和楼市之间有强烈的跷跷板效用,楼市越差,股市越好;反之,亦然。

结束语

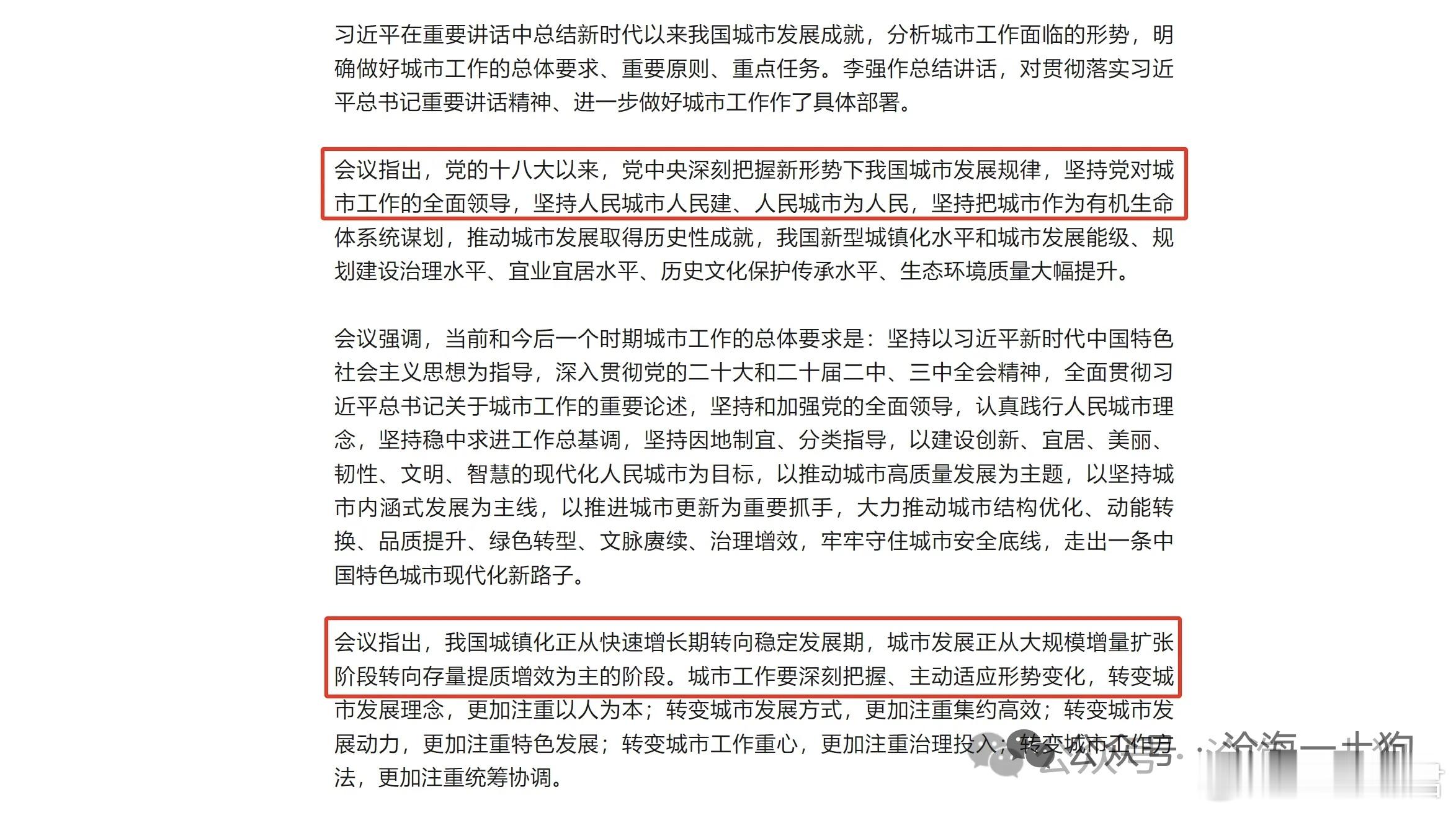

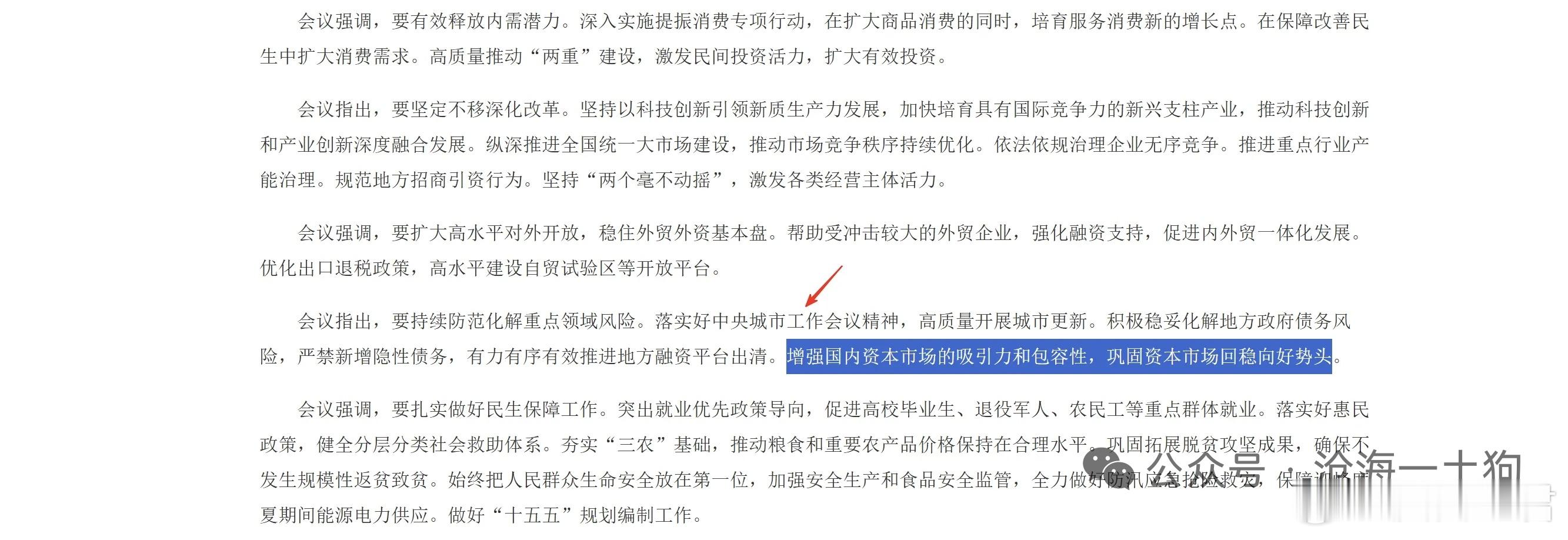

现在一切都变了,高层下定决心带领大家摆脱旧经济,拥抱新经济。其中,最为标志性的事件有两个,一、中央城市工作会议;二、7.30zzj会议。

前者带我们彻底告别了城市发展的大规模增量扩张阶段。

后者只是要求“落实好中央城市工作会议精神”,再也不提“房地产”三个字了,转而强调“增强国内资本市场的吸引力和包容性,巩固资本市场回稳向好势头”。综上所述,我们就明白了这轮股票慢牛的基本面逻辑:地主在上游卡脖子的时代彻底成为过去式,土地的供给将恢复弹性,利润能够更加容易地流到下游的股东那里了。

利润分配模式转变,还有什么比这个更加扎实的基本面逻辑吗??

事实上,这个基本面逻辑跟1846年英国废除《谷物法》的逻辑完全一致,只不过那一波地主们是靠“吃”卡企业的脖子,这一波地主们是靠“住”卡企业的脖子。

太阳底下没有新鲜事。

最后,那些天天扯水牛的人,只是拿了很短的一段经济史在大谈特谈各种经验。他们彻底地把自己禁锢在信息茧房里,还以为我们依旧是“地租经济”,其实,我们已经打倒了地主,疏通了上游堵点,彻底进入了“股权经济”。内循环的核心是循环,有一个堵点吃拿卡要,内循环是不可能畅通的。所以,通胀长期起不来的原因也很简单——地租经济(ps:而不是相反,因为楼市萎靡)。现在地租经济已经要成为历史了,但是,很多人还沉溺其中难以自拔,说什么非要楼市企稳,股市才能上涨。这就是微观个体在宏大变化中的无奈。