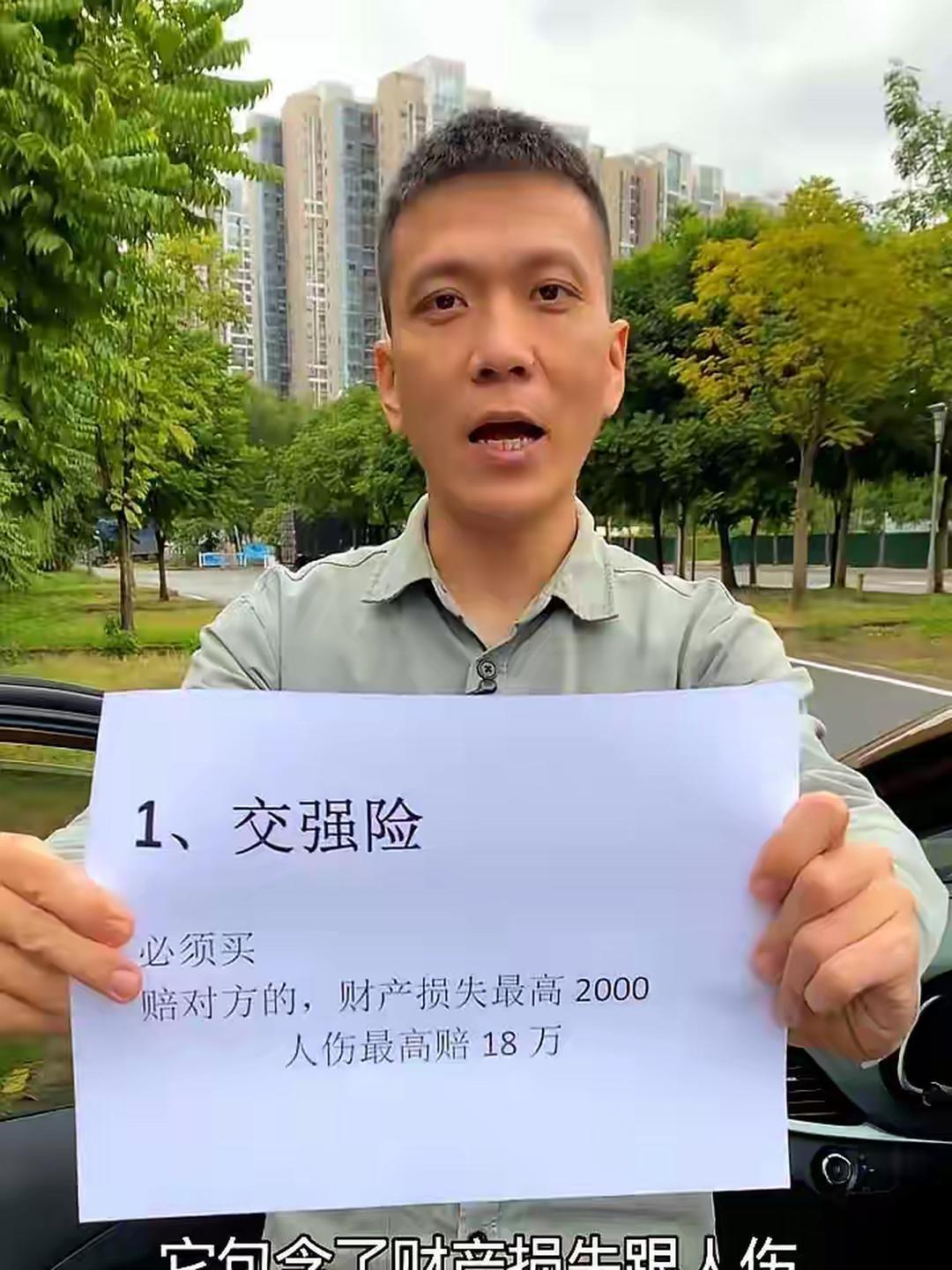

一觉醒来, 保险公司的天塌了, 全国有42%的人不买车损险, 原因都一样,觉得不划算。 以我自己为例,我的车老了残值也就4万多, 年保费3000多修个小剐蹭几百块, 根本不划算。出险一次保费就涨, 比自己掏腰包修还贵。 再说现在的新能源车, 电池出了问题也要自费, 车损险就更不划算了。 车损险就是被抛弃的险种之一。 车主不合理支出就拒绝花钱, 你花我的钱,我觉得划算, 我不花你的钱,我觉得亏。 只有在车主觉得保险值的时候,才会买。 有人问我,现在的新能源车买车损险划算吗? 我说你算清账就好。 假如你买了车损险, 电池出了问题, 赔的钱够你买新燃油车,那就划算。 银保监会去年的数据很扎心:车损险投保率从五年前的78%跌到现在的58%,42%的弃购率背后,是保险规则和车主需求的严重脱节。老车定价只看车龄不看残值,4万的车收3000保费,这不是保障是抢钱。 新能源车的坑更狠,电池占车价50%以上,却被很多保险公司归为“自然损耗”免责。去年新能源车保险纠纷同比涨38%,大多是电池受损后理赔无门,花大价钱买的保障成了摆设。 保险公司总喊“保障全面”,实际却玩文字游戏。小剐蹭理赔几百,第二年保费涨上千;真遇到大事故,又拿“免责条款”卡脖子。车主不傻,谁愿意为“纸面保障”买单? 看看三者险近90%的投保率就懂了,车主不是拒绝保险,是拒绝“无用保险”。三者险能扛住第三方损失,是刚需;车损险又贵又不赔关键项,自然被抛弃。 保险行业该醒醒了,老车该有阶梯保费,新能源车该明确电池赔付范围。某行业报告显示,定制化车损险试点地区,投保率直接回升12%,说明不是车主抠,是产品没说到点子上。 车主的核心诉求从来简单:花的钱能对应实在的保障。你敢把赔付条款写得明明白白,敢根据车况定合理保费,没人会跟自己的用车安全过不去。 现在的车损险,更像保险公司的“自嗨产品”,不管车主实际需求,只按自己的利益定价。这样下去,弃购率只会越来越高,毕竟谁的钱都不是大风刮来的。 各位读者你们怎么看?欢迎在评论区讨论。

Ako

三者险现在可以和车损分开买?就是三者单独买吗?

加莱以南 回复 10-27 19:33

可以

红包散

今年那保险员几次说第三者不保自己车的喔,说的好像我全责是的