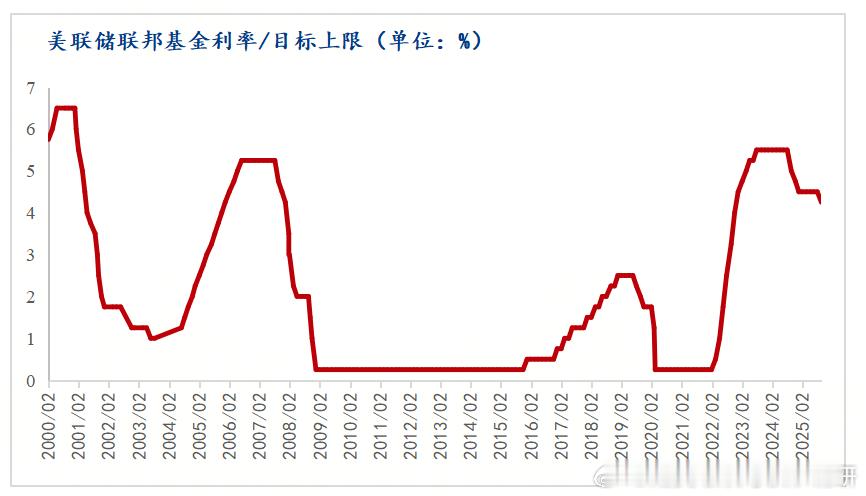

快报!快报! 美联储对外宣布了! 10月29日,美联储降息基本已成定局!据美联储“点阵图”及市场预测,美联储在10月会议上降息25个基点(1基点=0.01%)的概率高达99.5%。这意味着其很可能在今晚公布的利率决议中宣布今年第二次降息,继续宽松步伐。此前7月已以“就业增长放缓”为由下调利率25个基点。 就业市场的疲软态势是推动降息预期的核心动因。美联储7月降息的判断得到后续数据印证:8月美国非农就业人口仅新增2.2万人,远低于7.5万人的市场预期,6月数据更由正转负修正为减少1.3万人,创下阶段性就业增长低谷。受联邦政府“停摆”影响,9月非农数据未能如期发布,但10月美联储“褐皮书”显示,全美各行业劳动力需求普遍低迷,进一步强化了降息必要性。当前美国失业率已升至4.3%,创下近四年新高,却仍存在时薪增速维持3.7%的矛盾现象,反映出劳动力市场“结构性失衡”特征。 通胀压力未消则构成降息的主要制约。美联储最看重的核心PCE物价指数,8月、9月均维持2.9%的同比涨幅,远超2%的长期目标,且核心CPI同比上涨2.4%,显示通胀粘性显著。值得注意的是,服务部门已出现“工资-通胀螺旋”的初步迹象,8月时薪环比增速达0.3%,这成为美联储宽松政策的重要顾虑。尽管9月CPI环比回落至0.0%,但核心指标的高位运行仍让降息决策陷入两难。 对于后续降息路径,机构预期更为激进。高盛、摩根大通均预测,2025年剩余时间美联储将再降息两次,每次25个基点,年底利率将降至3.50%-3.75%,当前市场对12月累计降息50个基点的定价概率已达91.6%。这一预期与就业市场快速降温的现实密切相关,毕竟“阻止就业风险爆发”已被美联储列为首要任务。 不过需明确的是,截至10月29日议息会议结束前,降息仍非“必然结果”。美联储既需应对就业市场的下行压力,又要警惕宽松政策加剧通胀风险,叠加核心经济数据缺失的“信息迷雾”,政策平衡难度显著提升。当前市场的高概率预期更多反映了对就业疲软的反应,但通胀的顽固性可能让后续降息步伐更趋谨慎。 总体而言,10月降息25个基点大概率落地,这是美联储优先稳就业的明确信号;但年内再降50个基点的预期或过于乐观,需观察通胀能否出现实质性回落。当前美国经济的核心矛盾,本质是“就业失速风险”与“通胀粘性”的直接碰撞,美联储的每一步宽松都需在稳增长与控通胀之间寻找脆弱平衡。 你认为美联储10月降息是必然结果吗?今年还会再降50个基点吗?如何看待降息与通胀的博弈?欢迎来评论区讨论。