美联储降息25个基点并宣布结束缩表美联储降息25个基点并宣布结束缩表:分歧加剧的“温和转向”

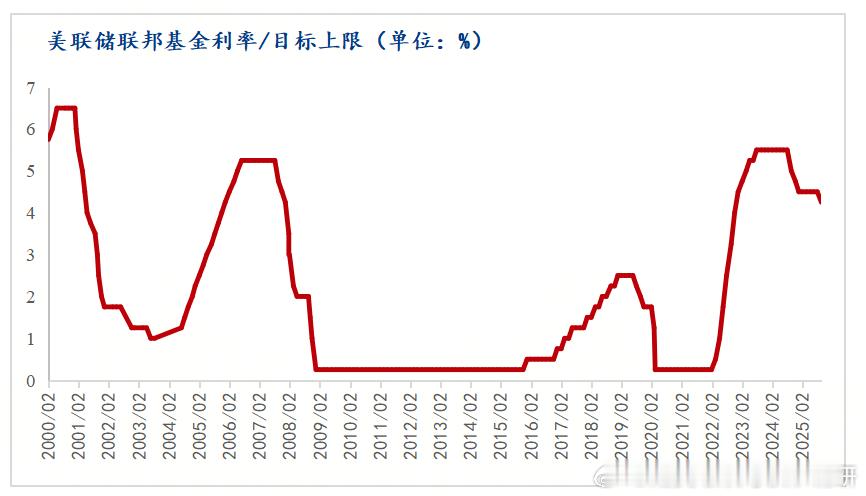

10月30日凌晨,美联储公布最新利率决议,宣布将联邦基金利率目标区间下调25个基点至3.75%-4.00%,为连续第二次会议降息。同时,美联储宣布将于12月1日正式结束资产负债表缩减计划(缩表),这意味着货币政策正式从紧缩周期转向“稳中偏松”的新阶段。

这次决议虽符合市场预期,但内部意见分歧明显——两位委员投下反对票:一位主张不降息,另一位认为应一次性降息50个基点,显示出美联储内部对经济形势的判断出现分裂。

⸻

一、降息与停止缩表:货币政策的双重松动

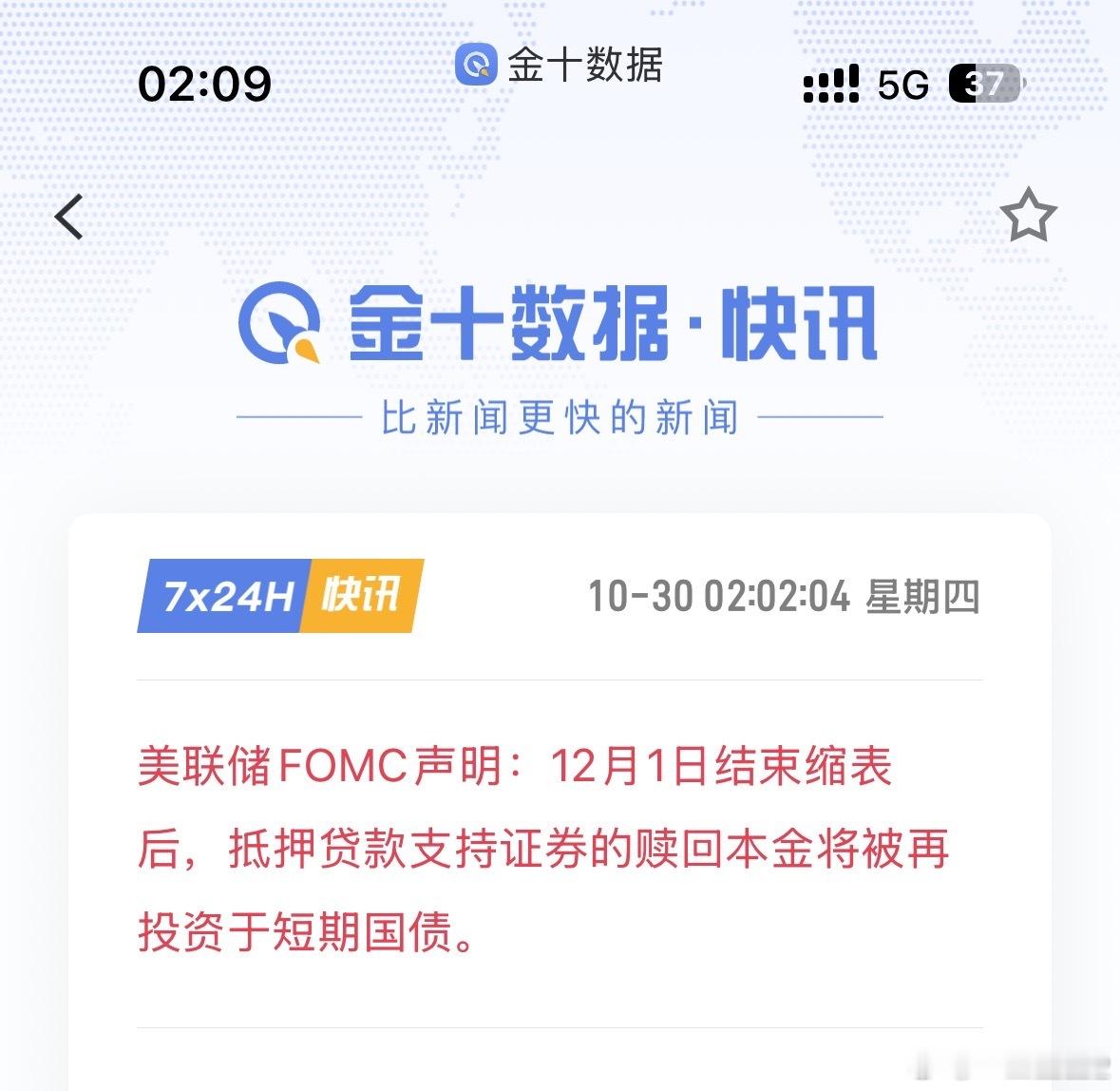

此次会议,美联储一方面下调利率,另一方面决定终止缩表。

此前,美联储每月减少约500亿美元的国债和350亿美元的抵押贷款支持证券(MBS)持有量,如今这一操作将于12月1日正式停止,届时MBS赎回所得将被再投资于短期国债。

这意味着,美联储不再主动抽离市场流动性,资金面有望进一步宽松。降息和停止缩表的叠加,使得货币政策从“收紧”彻底转为“中性偏松”,向市场释放出一个清晰信号:美联储准备为放缓的经济和上升的失业率托底。

⸻

二、宏观背景:经济放缓与通胀粘性并存

美联储在声明中指出,美国经济活动“以温和的速度扩张”,就业增长继续放缓,失业率略有上升但仍处于低位。近期通胀较年初有所反弹,依然高于目标水平。

这表明当前美国正面临一个“增长趋弱、通胀未解”的尴尬局面。经济数据显示制造业放缓、房地产疲软、就业岗位增速下降,而消费仍具韧性。美联储在此时降息,实质上是为衰退风险预留缓冲空间,同时用结束缩表的方式,减轻金融体系的资金压力。

换句话说,美联储此举不是简单的刺激经济,而是在防止经济“硬着陆”的前提下,为未来可能的通胀回落创造空间。

⸻

三、分歧加剧:政策委员会出现“左右之争”

此次会议的最大亮点,是罕见的双重反对票。

堪萨斯联储主席施密德认为降息为时过早,主张维持利率不变;而理事米兰则认为应更激进地降息50个基点,以应对经济下行风险。

这种“左一票、右一票”的分歧,恰恰反映出美联储内部对于当前经济形势的不同理解:

• 一派担心通胀卷土重来,希望维持高利率以巩固物价稳定;

• 另一派认为经济风险上升、信贷收缩,需更快释放宽松信号防止就业恶化。

主席鲍威尔在声明中保持中立立场,强调“政策仍将取决于数据”,但这类内部分歧往往意味着未来政策节奏将更加复杂与波动。

⸻

四、市场含义:从“紧缩拐点”到“流动性再生”

降息与停止缩表的双重信号,对市场有几层潜在影响:

1. 流动性转向拐点确立

缩表终止代表美联储不再主动抽走市场资金,银行间流动性压力将显著缓解。美债收益率可能逐步下行,美元指数阶段性承压。

2. 风险资产迎来喘息

降息预期兑现后,股市与黄金等资产短期或获得支撑。尤其是科技股与成长板块,受益于融资成本下降和估值修复逻辑。

3. 通胀与政策博弈重启

货币宽松可能带来短期需求回升,从而推高通胀预期。如果通胀重新抬头,美联储可能被迫在未来再次加息,形成新的政策摇摆。

4. 全球资本流向将出现再平衡

随着美国利率走低、资金成本下降,美元资产吸引力下降,部分资金可能重新流入新兴市场。这为包括中国在内的亚洲市场带来一定缓冲空间。

⸻

五、从投资视角看:理性与稳健仍是主线

对投资者而言,此次美联储动作既是利好信号,也是新的不确定起点。

一方面,降息意味着流动性改善,有利于股市风险偏好回升;另一方面,内部分歧意味着美联储未来行动不确定,市场波动或反而加大。

此时最应关注的,是节奏与仓位的平衡:

• 不宜盲目追高,因为降息周期往往发生在经济下行阶段,企业盈利尚未触底;

• 也不必过度悲观,流动性改善会在中期带来估值修复和情绪回暖。

• 在结构上,可关注金融、科技、大宗商品等板块的轮动节奏,把握“资金流向”而非“情绪波动”。

⸻

六、结语:一个阶段的结束,另一个周期的开始

这次决议是美联储本轮政策周期中的关键节点。

降息与停止缩表意味着紧缩周期告一段落,货币政策正向稳增长方向微调。但这种“温和转向”背后,是通胀阴影未散、增长压力加剧、政策分歧加深的三重矛盾。

对于市场而言,这是一场新的信号博弈:既是政策宽松的起点,也是信任与预期的再平衡。

在这个拐点上,最需要的不是激情和押注,而是冷静的判断与中庸的策略——既看清“水流方向”,也要留心“暗流涌动”。