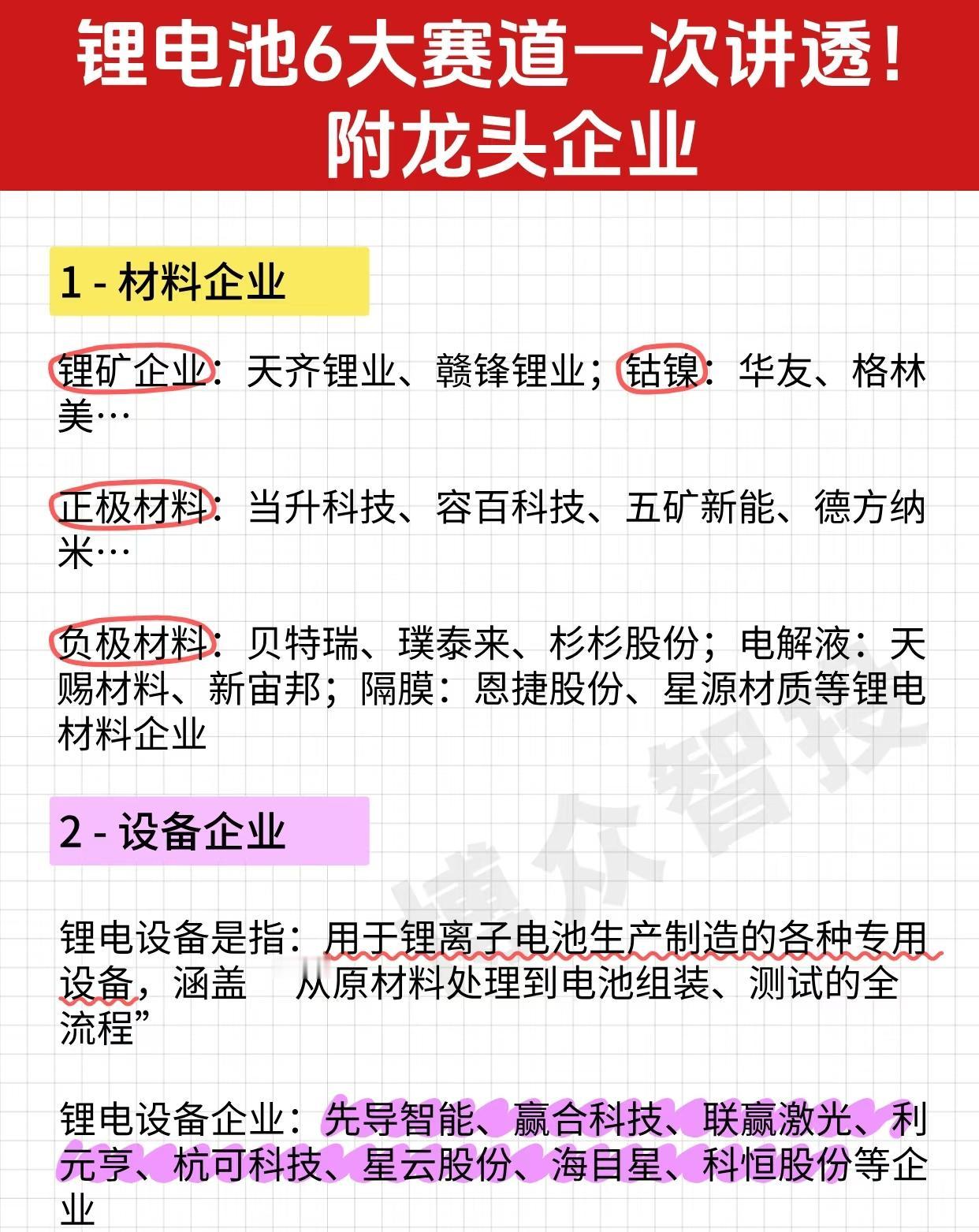

11.18早盘:一、隔夜消息与产业逻辑深度解析1.锂电池:储能需求引爆材料端超级周期六氟磷酸锂、VC溶剂价格持续大涨,电解液厂商盈利弹性凸显,设备与材料环节同步受益。核心逻辑:天赐材料 (一体化龙头)、永太科技 (氟化工)直接受益价格传导;先导智能 (设备)订单能见度延伸至2026年。需警惕2024年产能投放引发的价格战。2. 存储芯片:缺货潮延至2027年重构产业生态全产业链缺货状态恐持续至2027年,模组设计、先进封装、测试设备等环节议价能力提升。关注标的:江波龙 (企业级存储)、兆易创新 (Nor Flash)。产业确定性高,但需警惕技术迭代风险。3. 华为链:AI技术突破引爆生态价值重估11月21日将发布算力效率突破性技术+Mate80系列定档11月25日,服务器、操作系统、光学模组等环节迎来技术红利。重点标的:光弘科技 (代工龙头)、软通动力 (鸿蒙生态)。需警惕美国升级制裁风险。4.阿里千问:开源生态战略挑战全球AI格局千问App公测版上线+AI开源生态大会召开,云计算、数据服务、行业应用等合作伙伴价值重估。概念股筛选:数据港 (IDC服务)、石基信息 (企业服务)。需警惕市场竞争加剧风险。5. 有机硅:行业自律推动供给侧改革行业会议或确定减产目标,单体产能、深加工、特种品等环节盈利迎来修复窗口。核心标的:合盛硅业 (工业硅龙头)、东岳硅材 (深加工)。需验证减产执行力度。6. 军工:地缘冲突催化装备采购周期军费增长+“十五五”采购预期强化,航空装备、舰船制造、信息化等环节订单可见度提升。关注标的:晨曦航空 (机载设备)、长城军工 (弹药系统)。需注意订单落地节奏。7. 谷歌AI:巴菲特建仓引爆生态链价值重估伯克希尔建仓Alphabet印证AI长期价值,光模块、服务器、应用软件等环节迎来估值修复。核心逻辑:中际旭创 (光模块)、昆仑万维 (AIGC)。产业趋势明确,但需警惕技术路线分歧。8. 林地资源:有偿使用制度开启资产重估六部门推动国有林场改革,林业碳汇、木材加工、生态旅游等环节迎来价值重估。概念股提示:福建金森 (林业碳汇)、岳阳林纸 (林浆纸一体化)。需注意政策执行进度。9.忆阻器:能效突破开启存算一体新纪元港大研发出能耗降57.2%的忆阻器芯片,新型材料、芯片设计、封装测试等环节迎来从0到1机遇。重点标的:风华高科 (电子元件)、天通股份 (磁性材料)。技术前沿性强,但产业化周期较长。10. 核聚变:20亿采购订单引爆产业链聚变新能采购超20亿元关键设备,超导材料、真空装置、电源系统等环节迎来订单落地。核心标的:宝色股份 (反应堆容器)、永鼎股份 (超导材料)。需验证技术可行性。二、策略1)量化主导情绪投机,周一的龙虎榜比较令人意外的,大游资们主要参与的是锂电,跟机构爱好一些,那基本可以推测是量化主导了情绪投机,近少数游资助攻,可见现在游资也怕量化的。2)大分歧会来,周一的连板数量高达25家,从数据统计来说,是近几个月的高点了,10月份最高是21家,然后第二天直接跳水到10家,大分歧会来的,或许是周二周三也或许是周四,大部分散户来说可能要打点提前量,因为卖出速度,根本不是量化的对手。小结:周一演绎了极度的一致情绪,不知道这次的大分歧是何种方式展开,如果周二近期强势股大分歧,对应的近期调整的AI硬科技 创新药等表现的概率就更大,也就是跷跷板效应。