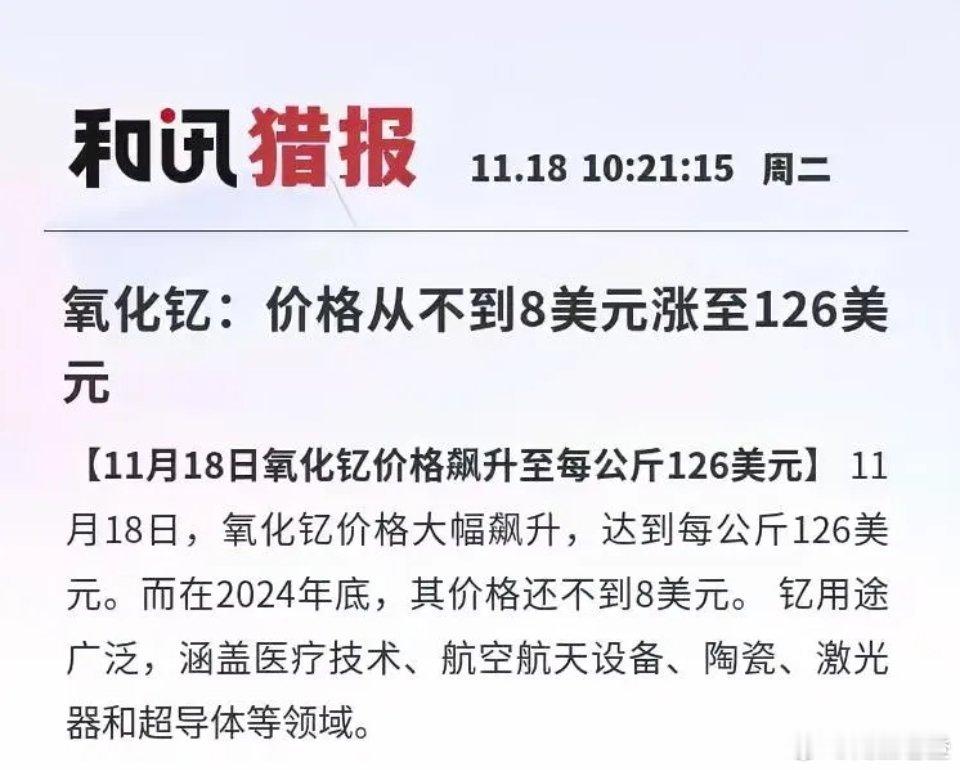

氧化钇价格暴涨1500%!产业链17只受益概念股全梳理11月18日氧化钇价格飙升至每公斤126美元,较2024年底不足8美元的价格涨幅超1500%。核心驱动逻辑为全球供需失衡+中国出口管制政策:2025年4月中国对钇等中重稀土相关物项实施出口管制,作为全球主要供应国,出口受限直接引发全球供应链紧张,而氧化钇广泛应用于医疗、航空航天、半导体等高端领域,刚性需求下价格持续冲高 。这一行情主要利好两类企业:一是手握稀土资源或具备分离能力的上游企业,直接享受价格上涨红利;二是提前锁定成本、拥有出口资质的下游应用龙头,可借助国内外价差实现盈利增长。以下是产业链核心受益概念股梳理:一、上游资源与分离企业(直接享涨价红利)1. 广晟有色:广东省唯一合法稀土开采企业,持有省内全部稀土采矿证,分离能力1.4万吨/年,产品含氧化钇,中重稀土资源占比超60%。作为少数拥有中重稀土出口资质的企业,在氧化钇涨价与出口管制双重背景下,议价能力显著提升,直接受益全球供应链重构。2. 厦门钨业:拥有稀土全产业链资质,分离能力4000吨/年,产品含氧化钇,子公司长汀金龙稀土已实现相关氧化物规模化生产。2024年稀土业务营收增长25%,氧化钇涨价将进一步推高稀土业务毛利率,且与中核签订钇供应协议,强化产业链布局。3. 中国稀土:中稀土集团上市平台,中重稀土分离指标占全国68%,产品包含纯度达99.9999%的高纯氧化钇,主要供应军工、半导体领域。2025年预计新增氧化钇出口配额500吨,出口管制下可优先获取配额,直接受益价格上涨。4. 北矿科技:稀土分离技术属禁止出口类,氧化钇纯度达99.9999%,占国内30%以上产能,产品应用于高端陶瓷、电子元件。氧化钇价格暴涨背景下,高纯度产品议价能力强,产能优势将直接转化为利润增长。5. 盛和资源:国内高纯钇金属核心供应商,2024年建成500吨/年高纯钇生产线,为核药、半导体领域提供原料。氧化钇涨价直接推高产品售价,叠加产能释放,利润弹性进一步放大。6. 北方稀土:全球最大轻稀土供应商,氧化钇分离能力领先,产品应用于医疗造影剂、陶瓷等领域。虽以轻稀土业务为主,但氧化钇业务直接受益价格上涨,2024年医疗领域营收占比已达12%。7. 有研新材:国内唯一量产高纯氧化钆的企业,同步布局氧化钇提纯业务,其钇钡铜氧靶材可制造超导薄膜,产品出口日欧市场,2024年海外营收占比45%。氧化钇涨价叠加超导、半导体领域需求增长,高端稀土材料业务盈利将持续提升。二、下游应用龙头(锁定成本/技术壁垒支撑盈利)8. 爱迪特:下游氧化锆陶瓷企业,氧化钇是其齿科产品核心添加剂。已与供应商签订年度锁价锁量协议并获得出口许可,在国内外价差悬殊的背景下,海外出口稳健增长,按年销量测算,全年净利润弹性或达170%,是涨价直接受益标的。9. 龙南龙钇:新三板公司,专注稀土合金生产,氧化钇产能2000吨/年,产品应用于特种陶瓷、电子玻璃领域。2024年与华为合作开发5G基站高频陶瓷材料,氧化钇涨价直接提升产品盈利空间,合作项目进一步拓宽需求场景。10. 珂玛科技:半导体陶瓷材料领军企业,氧化钇用于制造陶瓷加热器、静电卡盘,客户涵盖北方华创、中微公司等行业龙头。2024年相关业务营收增长75%,氧化钇涨价下,高附加值半导体陶瓷产品盈利弹性显著,优质客户资源强化增长确定性。11. 壹石通:国内唯一打通SOFC(固体氧化物燃料电池)全链条的企业,高纯氧化钇稳定氧化锆电解质粉体市占率第一,规划2027年达2GW产能,产品出口欧洲。氧化钇涨价带来的成本压力可通过高端产品溢价覆盖,出口业务直接受益国内外价差。12. 三环集团:SOFC材料壁垒型企业,氧化钇用于固体氧化物燃料电池电解质,120kW电堆示范工程将于年底建成。氧化钇涨价短期虽影响成本,但技术壁垒支撑产品定价权,长期将受益新能源领域需求扩容。13. 中国核电:旗下秦山核电已实现钇-90玻璃微球批量化生产,氧化钇为核心原料之一,且已与盛和资源签订供应协议。尽管氧化钇涨价推高原料成本,但国产钇-90正替代进口,整体盈利仍有提升空间。14. 东诚药业:核药龙头企业,控股云克药业布局钇-90微球业务,氧化钇为核心原料,拥有30个核药房网络。氧化钇涨价短期增加成本,但钇-90国产替代后市场规模持续扩容,与秦山核电的合作进一步强化供应链,利润弹性仍存。15. 联翔股份:参股颐核医疗,后者与秦山核电合作生产钇-90微球,预计2025年实现量产。氧化钇涨价推高原料成本,但钇-90治疗费用下降60%后渗透率将显著提升,参股业务有望获得丰厚收益分成。16. 中国同辐:中核旗下核药企业,推动钇-90配套成本下降30%,氧化钇为核心原料,已中标海外集采项目。尽管氧化钇涨价推高成本,但国产替代加速与海外市场拓展,将支撑核药业务利润空间。17. 远大医药:进口钇-90树脂微球国内核心供应商,2024年相关销售额近5亿港元,氧化钇为原料之一。氧化钇涨价将增加成本,且国产钇-90分流市场份额,但公司“诊断-治疗”生态布局仍支撑业务发展,短期利润或受一定挤压。总结上述概念股全面覆盖氧化钇产业链上中下游,核心受益于价格暴涨、出口管制政策及高端领域需求扩容,但板块分化明显:上游资源/分离企业直接享受价格上涨红利,业绩弹性更高;下游应用企业中,提前锁价或具备技术壁垒的龙头可抵御成本压力,而未锁定成本的企业则面临一定盈利承压风险。需注意的风险包括:氧化钇价格波动、出口管制政策调整、企业产能落地进度不及预期等。实际投资中,需结合企业业务关联度、基本面及估值水平综合判断。