点击蓝字 · 关注我们

龙年已经过去了一个多月,但是春天却姗姗来迟。仍然有为数不少的公司和行业传出裁员及降薪传闻,甚至连马爸爸的阿里也有员工维权,要求变现期权。

谁是今年的“金主爸爸”,这几乎是各行各业都在关心的问题。精于计算的银行业,通常也最能敏锐地发觉,这一江的春水哪里最先暖起来。

平安银行作为第一家公布年报的商业银行,也许能给我们一个可以粗略指方向的指南针,帮我们找一找“金主爸爸”,给我们所有人找一找今年的投资、赚钱方向。

央国企正在逆势扩张

平安银行所以能提供指针的功能,一方面是因为在LPR连续下降之时,平安银行2023年的净息差依然高达2.38%,远远高于银行业平均的1.69%,说明该行客户中有相当一部分客户的利润水平远高于行业平均水平,才愿意以更高的利率向银行借贷。

另一方面则是因为行长冀光恒在业绩会上公开介绍,平安银行会扩大抵押贷款的比重,因为这部分贷款的利润更高。联系平安银行2023年企业贷款余额增长11%的事实,可以预料,平安银行一定是找到了一批利润好于全社会平均水平,财务信用也很好的“金主爸爸”。

但和以前的“金主爸爸”都是大公司不一样,2023年的“金主爸爸”,不再局限于几家头部的公司。一批实力强劲的央国企,正在崛起。这从平安银行的十大贷款客户的贷款余额,多少可以看出一些端倪。

2022年平安银行前十大客户的余额总额是706.95亿元,但2023年,这个数据已经降至701.23亿元。

不过,虽然最大的十家大客户贷款规模在收缩,但一批新的头部细分领域冠军正在崛起。

推导出这个结论的,是普惠金融的小微企业贷款余额增幅在放缓。2023年,平安银行面向小微企业的贷款余额 5,720.80 亿元,较上年末增长 8.3%,增速低于平均水平。民营企业的贷款余额较上年末增长 2.7%,在企业贷款余额中的占比为 72.0%

排除行业头部的大厂,和底部的中小微企业,可以得出一个结论是,此前没有被公众注意到的央国企和一部分混改企业,在过去一年借了很多贷款,正在开始各种扩张。

景气行业:能源、交通和制造

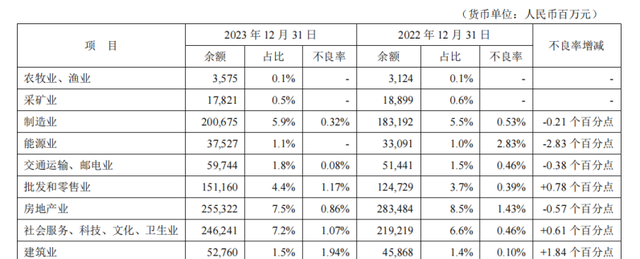

锁定了企业类型,再看看哪些行业更有能力给钱。结合不良率的增减,和贷款的扩增,可以发现能源、交通和制造,是三个此前不怎么被关注,但是即将快速扩张的好赛道。

能源是其中表现最为明显的行业,不仅增幅远超平均增幅,不良率也已经降至零,可以说是全面进入景气赛道。

国家统计局的数据显示,2023年全国发电装机容量291965万千瓦,比上年末增长13.9%。其中[26],火电装机容量139032万千瓦,增长4.1%;水电装机容量42154万千瓦,增长1.8%;核电装机容量5691万千瓦,增长2.4%;并网风电装机容量44134万千瓦,增长20.7%;并网太阳能发电装机容量60949万千瓦,增长55.2%。不仅仅是新能源行业需求大幅增长,传统能源需求也是快速扩增。截至3月14日,国际油价已经创造了自去年11月以来的新高,并持续在高价位徘徊。

尽管,光伏的装机量有阶段性回调压力,但从中长期看,依然是需求强劲。尤其是头部的光伏企业很有可能选择“抄底”收购一些中小企业,为后期的市场扩张奠定基础。

另外,根据国家统计局的数据,交通、运输、邮电的增幅也远超过平均增速,只有0.08%的不良贷款率,充分反映了这个行业的景气值满满。至于制造业,在大规模智能化生产后,景气值也是大幅上升,这使得行业的不良贷款率仅次于能源和运输、电信,是付款能力较强的几个赛道之一。

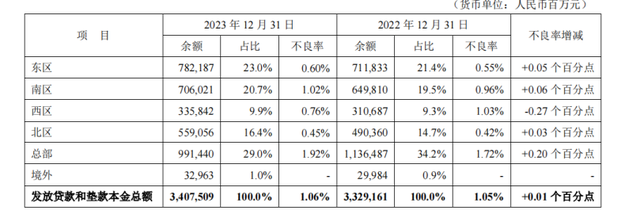

优质的“爸爸”在北方

哪里的“金主爸爸”更富呢?

从业务增长机会看,北区、西区和东区的增速更快一些。

数据显示,北区的贷款扩增幅度最高,达到了14.08%,是增速最快的区域,虽然不良率略有增长,但是相对其他几个区域仍然要很多。

根据年报,平安银行的北区包括了北京、天津、大连、太原、呼和浩特等分行,但在北方的诸多分行中,北京无疑是一个巨无霸级别的存在,力压一众小弟。其资产规模是华北地区第二名的天津分行的5.57倍,是整个北区的40.57%。

据此,很容易把“金主爸爸”的所在城市锁定在北京。

除了北京,东区是增长第二快的区域,去年的贷款增幅在9.88%。但是,相对于北区,东区的付款能力却有一定的下滑,则从平安银行东区业务的不良率明显抬升可以略知一二。几乎和北京的情况相似,上海分行和上海自贸区分行的总资产规模,也达到了整个东区的39.93%。只不过东区除了上海以外,杭州和南京的资产规模也在各分行中排名靠前。

值得一提的是,西区的贷款增幅虽然不如北区和东区,但贷款不良率有明显下降,体现出付款能力改善的趋势。而平安银行在西区重点布局的城市是西安和成都。