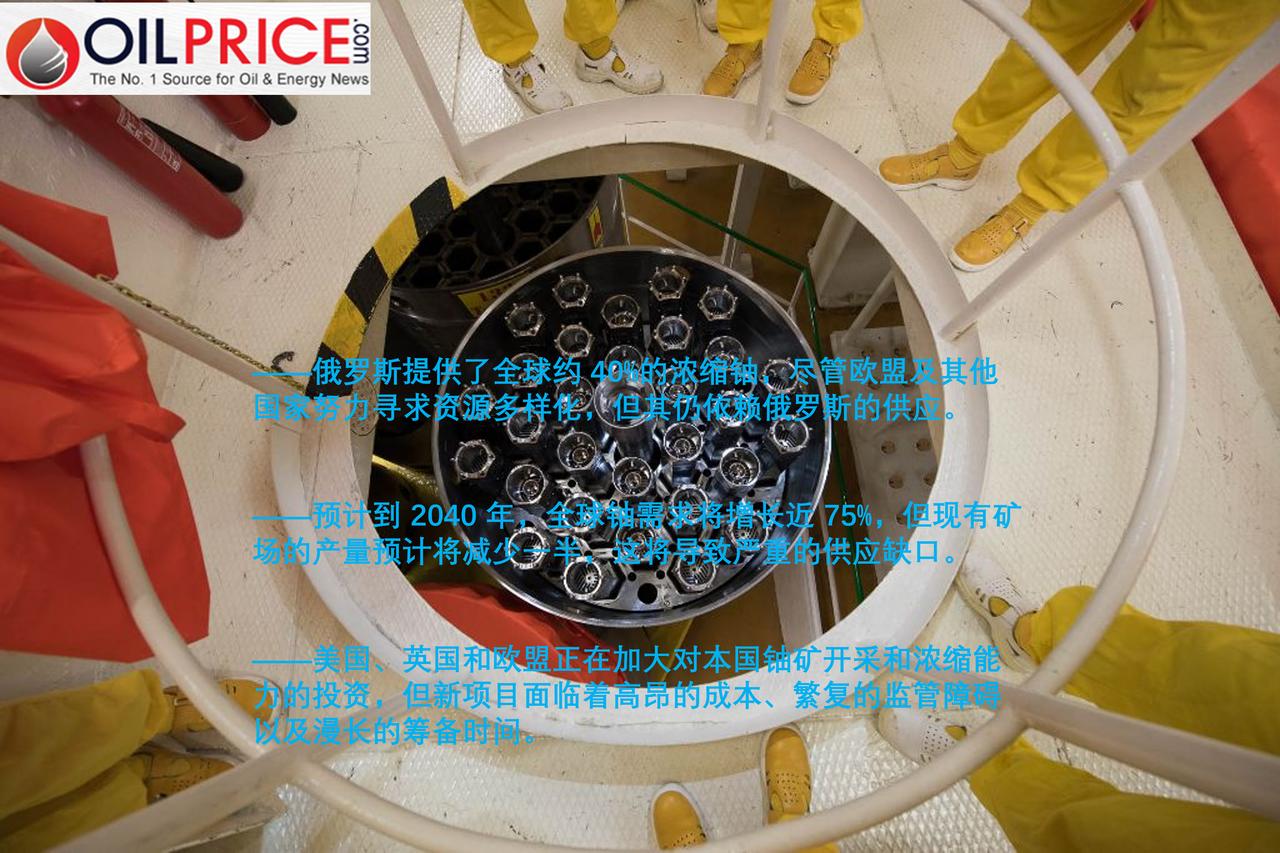

为何世界难以轻易摆脱俄罗斯核燃料? 作为浓缩铀的主要生产国,俄罗斯成为了全球核能项目所需燃料的主要供应国,因为许多国家难以减少对俄罗斯的燃料依赖。俄罗斯供应了全球约 40%的浓缩铀,其次是中国(17%)、法国(12%)、美国(11%)、荷兰(8%)、英国(7%)和德国(6%)。摆脱对俄罗斯的依赖非常困难,因为替代供应方式与石油和天然气等其他能源的供应方式截然不同。 6 月,欧盟委员会表示,其暂不打算对欧盟从俄罗斯进口浓缩铀的行为设定限制,并同时提出了到 2027 年底可能禁止俄罗斯天然气进口的提议。此前,欧盟能源专员丹·约根森曾表示将出台针对浓缩铀的贸易措施,但他随后表示:“这也会实施,但在第一阶段,我们将重点放在天然气上。”他还补充道:“关于核能的问题当然很复杂,因为我们必须确保不会让一些国家陷入供应保障不足的困境。所以,我们正在以最快的速度努力将这一内容纳入提案中。” 据智库布勒哲尔称,2023 年,俄罗斯继续为欧盟供应 38%的浓缩铀和 23%的未浓缩铀。据欧盟委员会估计,2024 年欧盟在俄罗斯核燃料上的支出约为 11.8 亿美元。与此同时,五个欧盟国家——保加利亚、捷克共和国、芬兰、匈牙利和斯洛伐克——都拥有由俄罗斯设计的反应堆,这些反应堆是为使用俄罗斯燃料而开发的。除了匈牙利之外,其余四个国家现在都已签署了使用其他供应商的协议,不过从俄罗斯铀的依赖性转向其他供应商预计还需要几年时间。 与此同时,随着多个国家投入新一轮的核能扩张计划,未来几十年全球对浓缩铀的需求预计将大幅增长。世界核协会(WNA)在 9 月发布的一份报告称,到 2030 年,全球铀需求预计将增长近三分之一,达到约 86000 吨,到 2040 年还将增至 150000 吨。然而,为了满足这一需求同时减少对俄罗斯铀资源的依赖,一些国家将需要加快审批流程、推动采矿创新以及开展新的铀资源勘探工作。 该报告指出,现有的铀矿产量预计将在 2030 年至 2040 年期间减少一半,这将导致严重的供应缺口。随着全球许多国家开始投资新的核反应堆以及诸如小型模块化反应堆(SMR)等其他项目,如果不再努力为新的铀矿开采项目提供资金,那么将根本无法为这些项目提供足够的燃料来运行。 目前,哈萨克斯坦在铀矿开采方面处于全球领先地位,其产量占全球供应量的 40%。与此同时,俄罗斯在铀浓缩能力方面仍占据主导地位。据估计,全球铀市场每年的增长率为 1%至 2%。铀浓缩公司 Urenco 的首席执行官鲍里斯·舒克特表示:“这是一个规模较小但仍在不断增长的市场。这是一个有限的市场,规模不大,开发相关技术的成本也很高。因此,这个市场相当复杂。” 荷兰、英国和德国的联合企业在 2022 年决定终止其所有现有的俄罗斯合同,并且现在计划在其位于新墨西哥州尤尼斯、荷兰、德国和英国的四个工厂中,将低浓缩铀(LEU)的生产能力提高 180 万分离工作单位。这是众多寻求增加其 LEU 供应以满足全球日益增长需求的公司之一。 近年来,美国加大了铀矿开采的力度,产量从 2023 年的 22,680 千克增加到了 2024 年的 307,082 千克。2024 年,美国开始大规模的勘探钻探活动,旨在减少对俄罗斯的依赖,共钻探了 1,324 个孔。在拜登政府时期,美国能源部致力于扩大国内商业低浓铀的生产。在 12 月卸任前,拜登宣布从六家公司中选定供应商,以便与其签订合同采购低浓铀,以激励美国新铀产能的开发。 与此同时,在 2024 年,英国表示将成为首个生产先进核燃料的欧洲国家,并计划建设欧洲首个高浓缩度低丰度铀(HALEU)设施。英国政府向Urenco公司拨款 2.671 亿美元用于开发该浓缩设施,该设施预计将于 2031 年开始生产燃料,并将在未来十年内准备好用于国内使用和出口。 在未来几十年里,全球对浓缩铀的需求预计将大幅增长,这是由于一些国家的核能复兴所导致的。然而,要生产出用于开启新核时代所需的铀将极其复杂,这是因为严格的行业规定以及目前全球的生产能力有限。必须加大对研究与开发的投入,同时在全球范围内建设新的生产设施,以支持全球的核能目标。