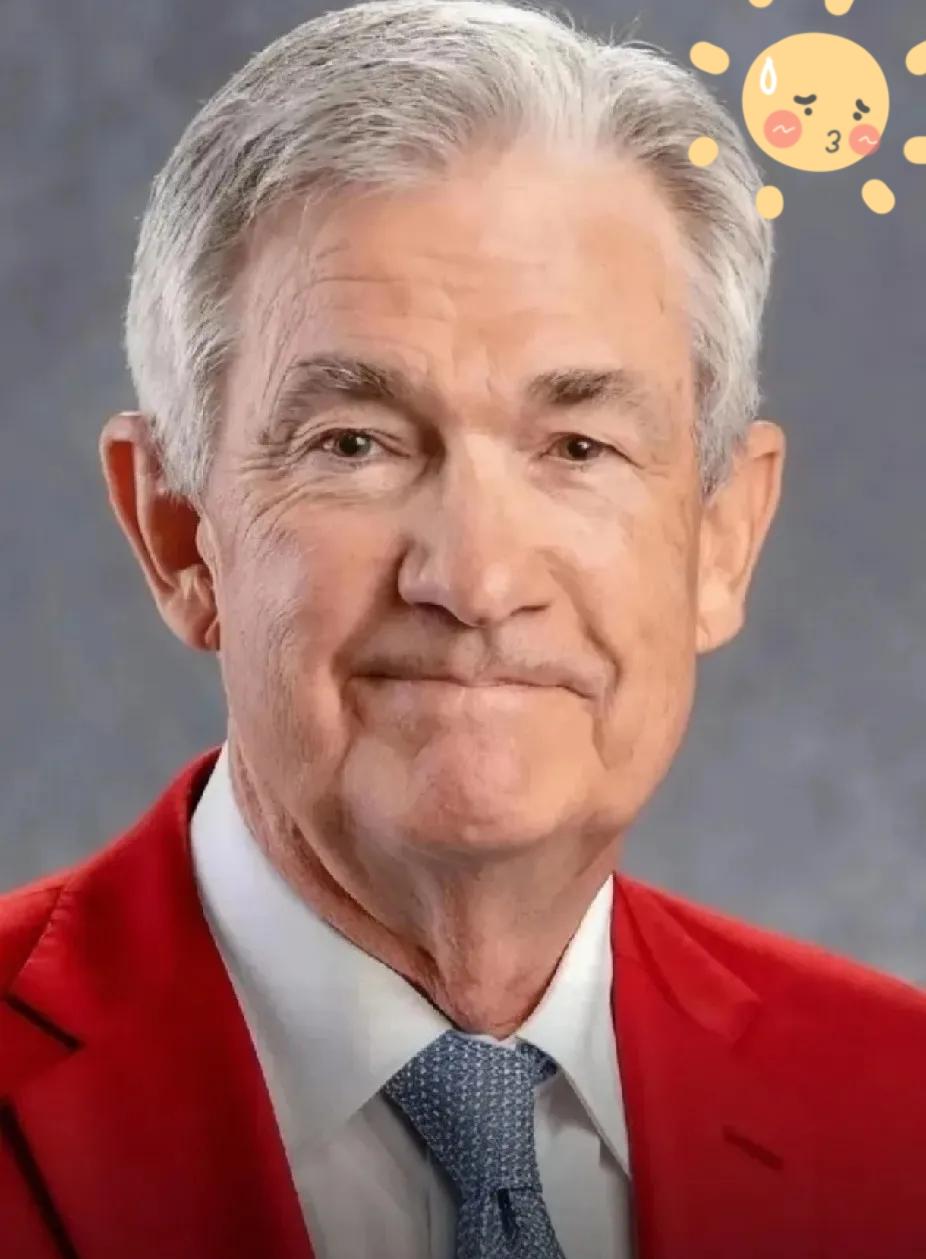

10月联储议息会议摘要 核心:如期降息、暂停缩表,但12月降息预期回摆,整体立场鹰派 关于降息: 1、本月降息25BP符合预期 2、但此后鹰派发言认为12月是否降息尚未定论,基本符合“预防式”降息原则。如果就业市场并未明显走弱,连续降息并非板上钉钉。 关于缩表: 1、12月1日结束缩表,当下每月既定400亿美元的流动性收缩结束。 2、在停止缩表后,将调整未来到期资产的续作结构,所有MBS到期都将用于投资国债。 3、意味着联储未来数量政策将侧重于财政融资,而非地产市场,更符合美国国家战略。 关于停摆: 1、停摆拖累经济,CBO预测已对美国经济造成180亿美元损失。 2、从高频数据来看,就业和通胀趋势未受明显影响。 对于通胀: 1、继续坚持关税带来的通胀影响偏向“一次性冲击”,剔除关税影响的PCE增速约为2.3%-2.4%。 2、实际这一判断存在风险,圣路易斯联储10月报告显示,目前消费者仅承担约35%的关税影响,伴随需求回暖,企业向居民的转嫁可能进一步提升。

好消息美国降息了,坏消息本轮降息周期结束,同时宣布12月1日结束缩表,意思很明确

【5评论】【2点赞】