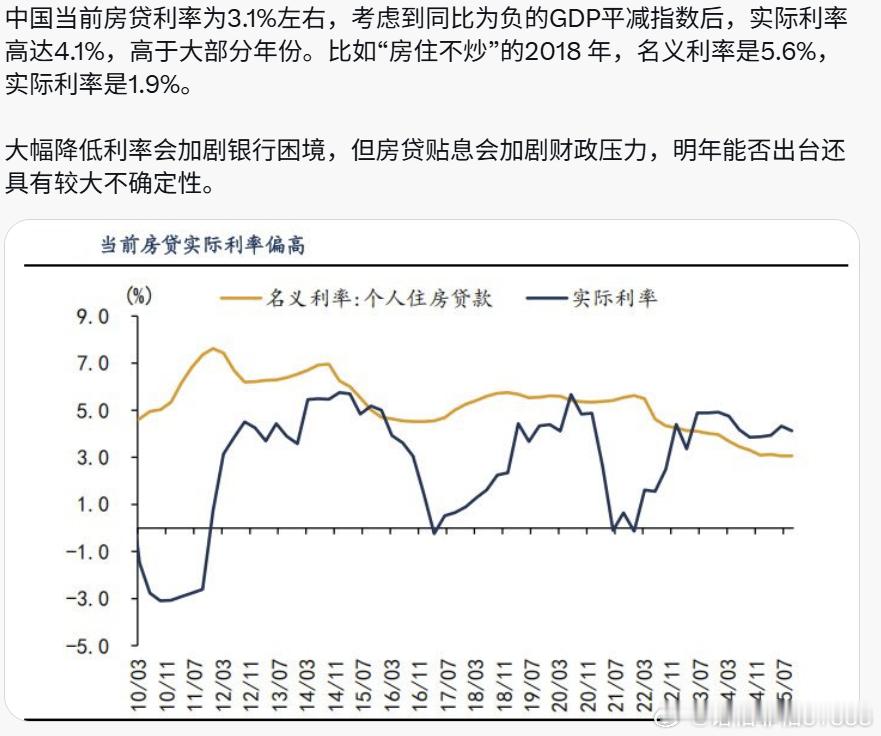

为什么房贷利率明明降到了历史低点(3.1%),图中却说实际利率很高(4.1%),甚至比2018年还要高?这张图揭示了一个非常关键的宏观经济现象——“通缩压力下的债务陷阱”。我来为你拆解其中的核心逻辑,只要弄懂一个公式你就明白了。1. 核心公式:费雪效应 (The Fisher Effect)要看懂这张图,只需记住这个公式:$$实际利率 \approx 名义利率 - 通货膨胀率$$名义利率 (Nominal Rate): 银行合同上写的利率(比如现在的 3.1%)。通货膨胀率 (Inflation Rate): 这里用的是 GDP平减指数(比CPI更宏观的物价指标)。实际利率 (Real Rate): 剔除物价因素后,你真实承担的借贷成本。2. 图中发生了什么?情况 A:2018年(通胀时期)名义利率: 5.6%(看起来很高,大家都在喊贵)。物价环境: 当时经济较热,物价在涨(通胀)。假设通胀率约为 3.7%。实际账单: $5.6\% - 3.7\% = \mathbf{1.9\%}$。通俗解释: 虽然你要还更多的钱,但因为钱变得“不值钱”了(工资在涨、物价在涨),通胀帮你“稀释”了一部分债务压力。所以你体感觉得还能承受。情况 B:当前(通缩/低通胀时期)名义利率: 3.1%(看起来很低,历史上很少见)。物价环境: 经济偏冷,GDP平减指数为负(通缩压力)。这意味着物价在跌,钱变得“更值钱”了。实际账单: $3.1\% - (-1.0\%) = \mathbf{4.1\%}$(负负得正)。通俗解释: 虽然银行收的利息少了,但因为你的资产价格(房子)在跌、收入预期在降,而你的债务金额是固定的。在通缩环境下,钱更难挣了,每一块钱的购买力变大了,所以你还给银行的每一块钱,其“真实价值”比以前更重了。3. 这张图想表达的核心困境这张图实际上是在发出警告:如果不解决通缩(物价下跌)的问题,单纯降息的效果非常有限。图表中的剪刀差:你看图中的那两条线。**黄线(名义利率)**一路向下,说明央行已经在努力降息了。**蓝线(实际利率)**却在翘头向上,说明因为物价跌得比降息还快,导致借款人的真实负担反而加重了。政策的两难(文字最后一段):想降实际利率? 那就得继续大幅降低名义利率(黄线)。但这样银行的息差会被压垮,银行可能会出问题。想给补贴? 财政没钱(参考你上一张关于房产税的图)。一句话总结这张图告诉你:**现在的房贷看似便宜(3.1%),但因为大家赚钱难了、东西卖不上价了(通缩),实际上你背负的还款压力(实际利率 4.1%)比2018年房价大涨时期还要沉重。**这就是为什么现在很多人急着提前还贷,而不愿意借钱买房的深层经济学原因。