今天来看一家我们以前看过的包装类上市公司,上海紫江企业集团股份有限公司(股票简称:紫江企业)1999年8月在上交所主板上市,一直位列上海是工业企业销售收入500强榜单前列。

紫江企业以包装业务为核心,发展了快速消费品商贸业务、进出口贸易业务、房地产业务和创投业务为辅的产业布局。听说他们的“锂电池用铝塑膜”受到很大的关注,我们就来看一看是什么情况。

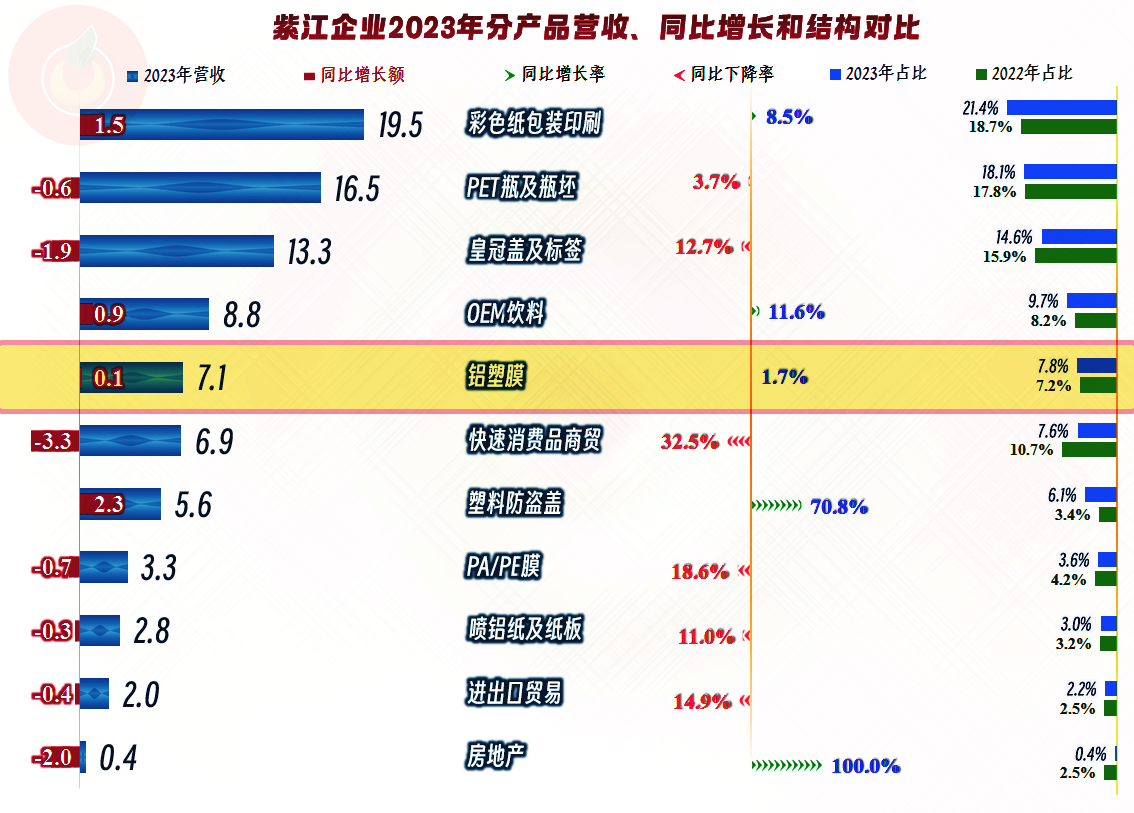

紫江企业确实在经营“铝塑膜”产品,是其2023年第五大产品系列,小幅增长后占营收比为7.8%,其现在的“铝塑膜”产品用没用到锂电池方面,我们就不知道了,但真还有专用于锂电池方面的情况,那要说在建工程的时候再说。

紫江企业的主力产品还是“彩色纸包装印刷”和“PET瓶及瓶坯”等业务,其产品类别非常多,各细分市场都有所涉及,但总体上还是一家包装类上市公司。

出乎很多人意料的是,紫江企业在疫情后的2023年并没有迎来营收的大规模反弹,反而下跌了5.1%;净利润也出现了下跌,幅度略高于营收,但也算表现不错的年份了。

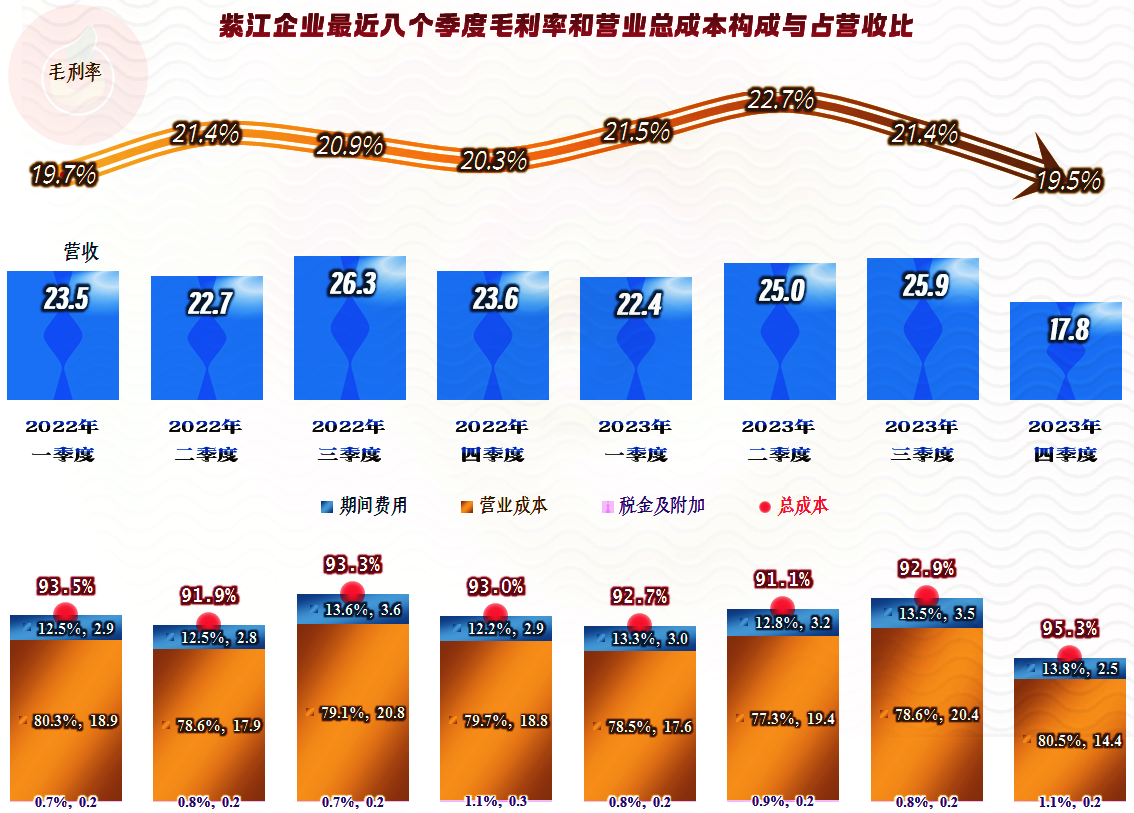

2023年的营收没有增长,毛利率还是有所提升的,与2020年持平,是近八年中最高的年份之一。销售净利率下跌的幅度较小,受到杠杆作用的影响,净资产收益率下跌幅度要略高一些,但两者与前些年并没有明显差异。

各产品的毛利率波动还不小,但下降的产品比较多,就包括前面提到的“铝塑膜”产品的毛利率也是下降的。那么,紫江企业平均毛利率提升的主要原因是产品结构的变化导致的,其面临的主要市场环境,与前几年相比,并没有明显的变化。

2023年,紫江企业的期间费用稳中有跌,占营收比却上升了0.6个百分点,低于毛利率增长的0.8个百分点。结果就导致主营业务的盈利空间不仅没有下降,还在下跌中提升了0.2个百分点,与最近四年的平均表现差不多。

在其他收益方面,2023年有1亿元的净收益,比2022年略低一些,政府补助等差异不大,主要差在了“投资收益”方面。投资收益的构成相对复杂,2023年少了一项“处置其他非流动金融资产取得的投资收益”7381万元,其他项目上也还有差异,但影响不大。

分季度来看,2023年四季度的情况相对较差,营收规模、毛利率和主营业务盈利空间都是最近八个季度中最差的表现。这当然不是一个好的信号,极有可能预示着,哪怕业务很丰富,看似东边不亮,西边也能亮的紫江企业,也面临着经济环境等方面所带来的较大下行压力。

连我们都感受到了下行压力,紫江企业的管理团队显然更早就发现了问题,这也是其在疫情下也要开始较大规模固定资产类投资的原因。2023年,固定资产类的投资还有所加速,规模已经接近10亿元了。

一直表现稳定的“经营活动净现金流”,2023年在盈利下降的情况下,同比翻了好几倍,这是什么原因呢?

和我们所猜到的情况差不多,主要是通过供应链来解决了15.8亿元的资金,加强收款也有所贡献,但存货增长又消耗掉了一些。

年末存货的增长,结合着全年,特别是四季度的营收下跌,集中反映了紫江企业现有业务面临的市场压力。确实到了考虑新项目前途的时候了,不然的话,后续的压力可能会更大。

期末仍处于在建的重要工程有十多项,其中“锂电池用铝塑膜关键装备智能化建设项目”已经大量转入固定资产,2024年初确实是处于待投产的状态了。据有关消息,该项目现在已经投产,2024年的表现,特别是营收和净利润的增长点,似乎就要看它了。

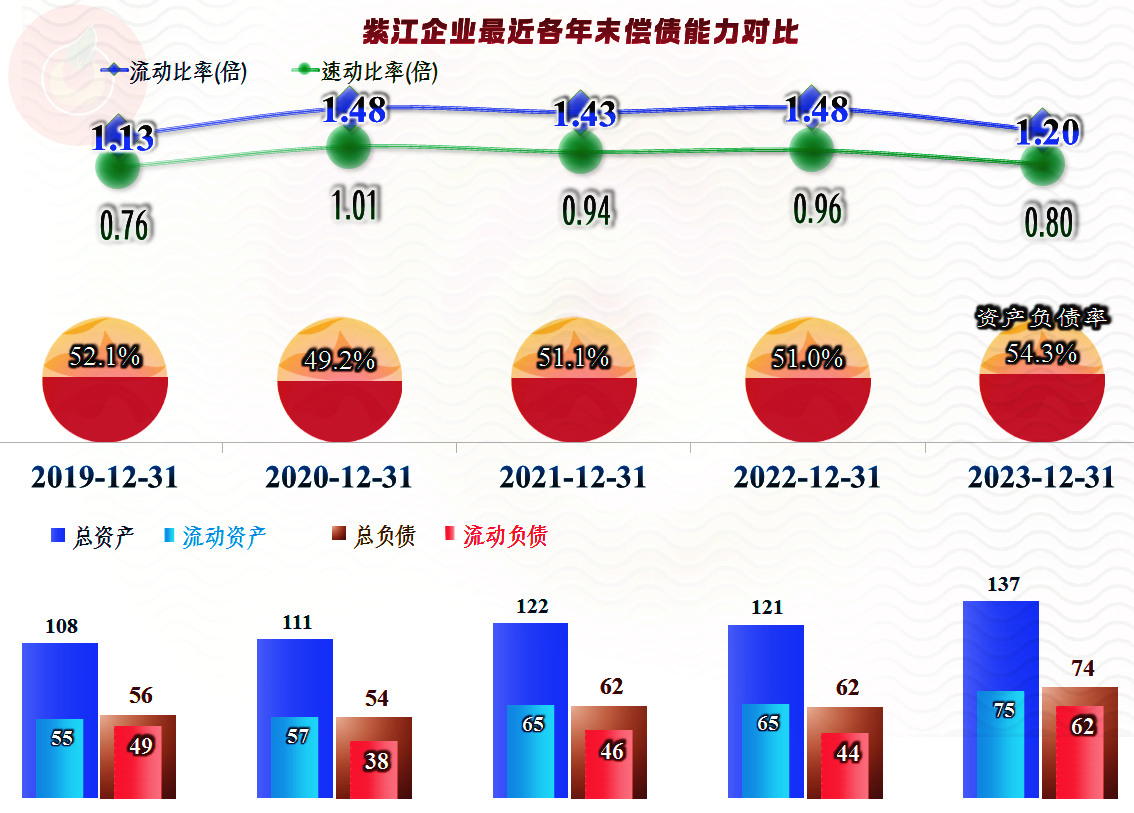

最后再看一下其偿债能力,虽然2023年末,紫江企业长短期偿债能力都有所下降,但显然还是处于比较安全的范围内。只要接下来在经营上没有太大的营收下滑,就没有明显的偿债问题。

随着国内的产业调整,紫江企业这种业务范围很广的企业集团,可能面临着被迫做减法的选择。这不是愿不愿意的问题,而是产业调整和转移的方向逼着企业们这样做,对于产品丰富的企业可以逐步轮换着做减法,有些产品单一却面临调整的公司,可能就更麻烦了。

声明:以上为个人分析,不构成对任何人的投资建议!