今天早盘追了中际旭创14%高点的人,现在什么心情?我帮你们数一下今天的"绞肉机"

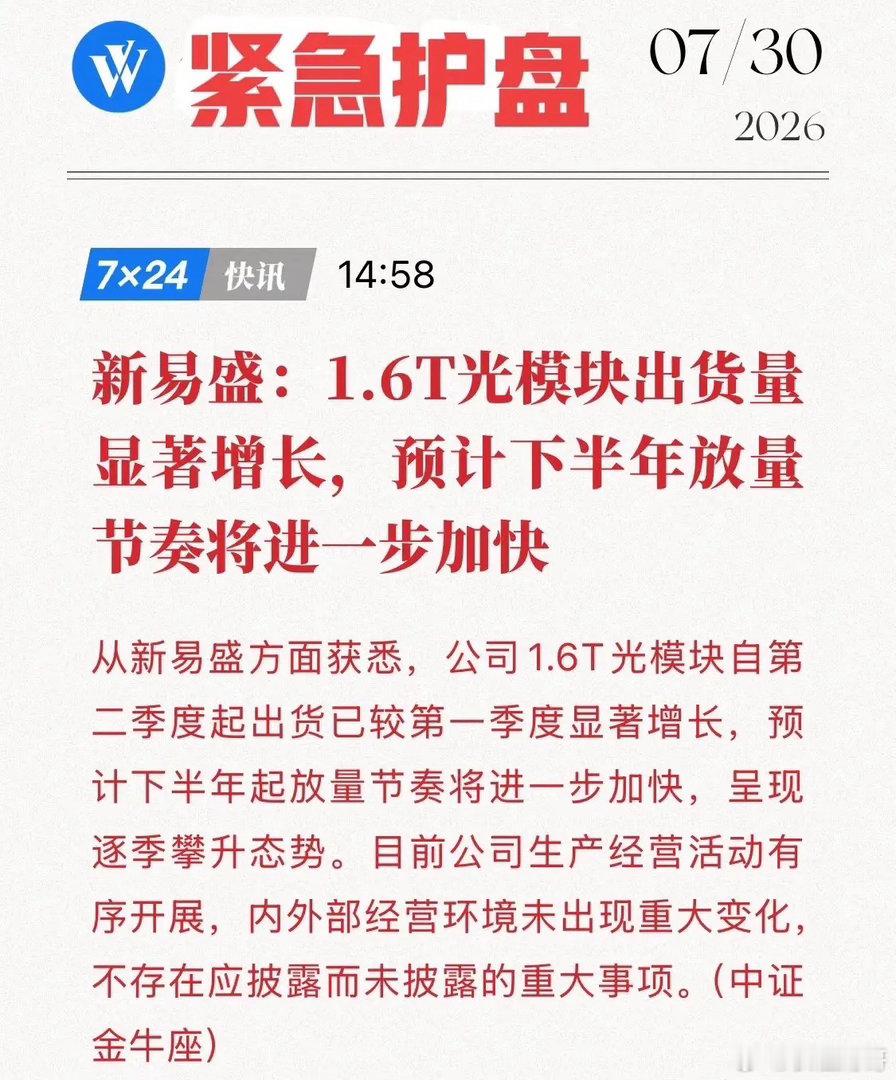

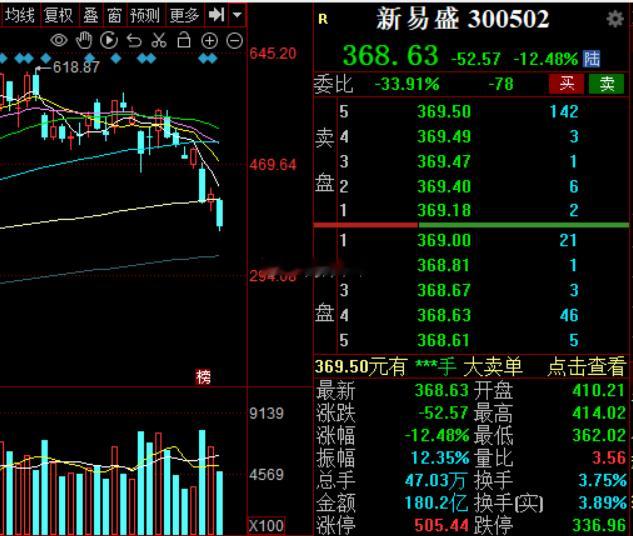

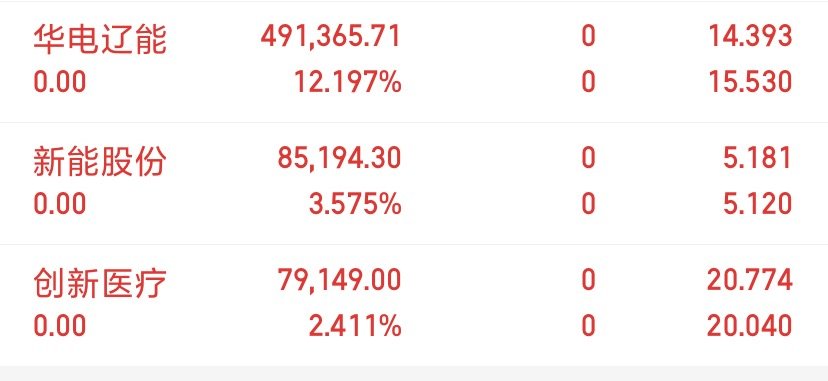

今天早盘追了中际旭创14%高点的人,现在什么心情?我帮你们数一下今天的"绞肉机":风华高科涨停炸板翻绿,德明利涨停炸板翻绿,雅克科技逼近涨停翻绿,中微公司12%冲到归零,长鑫科技14%剩2%,佰维存储13%剩3%,国瓷材料12%剩1%……14只个股平均回落10.3个百分点,无一幸免。这不是你运气差,是整个市场在玩一个你不懂的游戏。你以为早盘那波冲锋是主力进场?错。看看盘后资金流向——中际旭创融资净偿还20亿,佰维存储21亿,新易盛15亿,寒武纪15亿,德明利15亿,江波龙15亿。杠杆资金在集体大逃亡。中际旭创7月28日主力净流出57亿,7月30日再流出36亿;新易盛7月28日单日净流出49亿。这不是出货,这是踩踏。更狠的是筹码结构。风华高科5天换手85%,今天一天换手22%,筹码几乎全倒了一遍。德明利量能环比昨天暴增38%,强拉后出货的嫌疑写在脸上。这些票里的短线资金,今天全跑光了,留下的是一地鸡毛和高位站岗的人。下周别急着抄底。这些票里有一半的筹码已经"脏了",需要时间去沉淀。今天追进去的钱,很多是融资盘,明天一低开就是强制平仓的连锁反应。真正筹码锁定的只有寒武纪、长鑫科技、中微公司这几个大市值,但板块情绪崩了,它们也扛不住。记住一句话:早盘的涨停潮,往往是午后的绞肉机。当你看到满屏+10%的时候,主力看到的全是接盘侠。