美股芯片股深夜狂飙,英伟达市值一夜大增3190亿美元现货黄金跌下4500美元美东

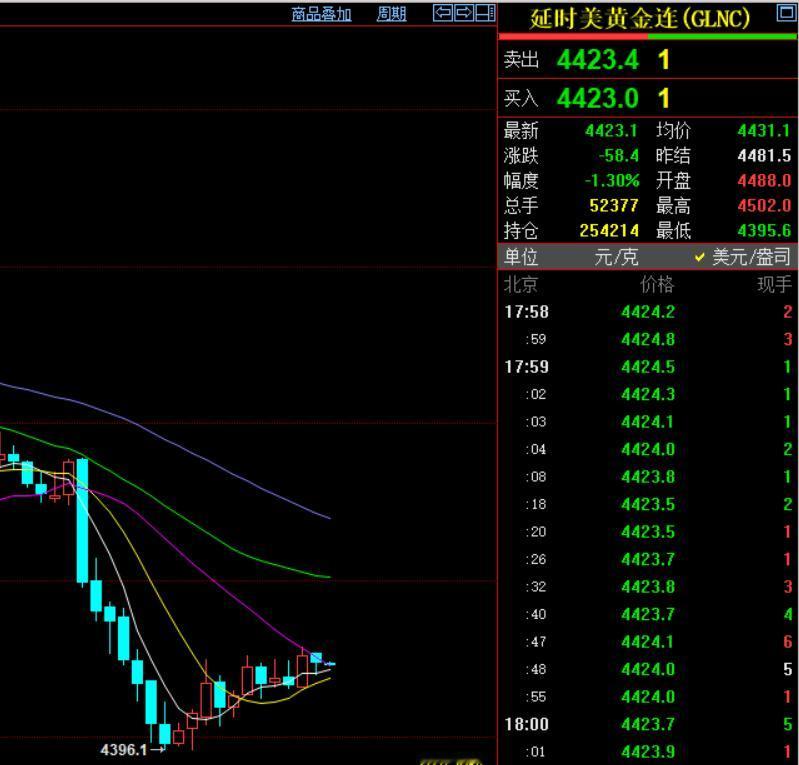

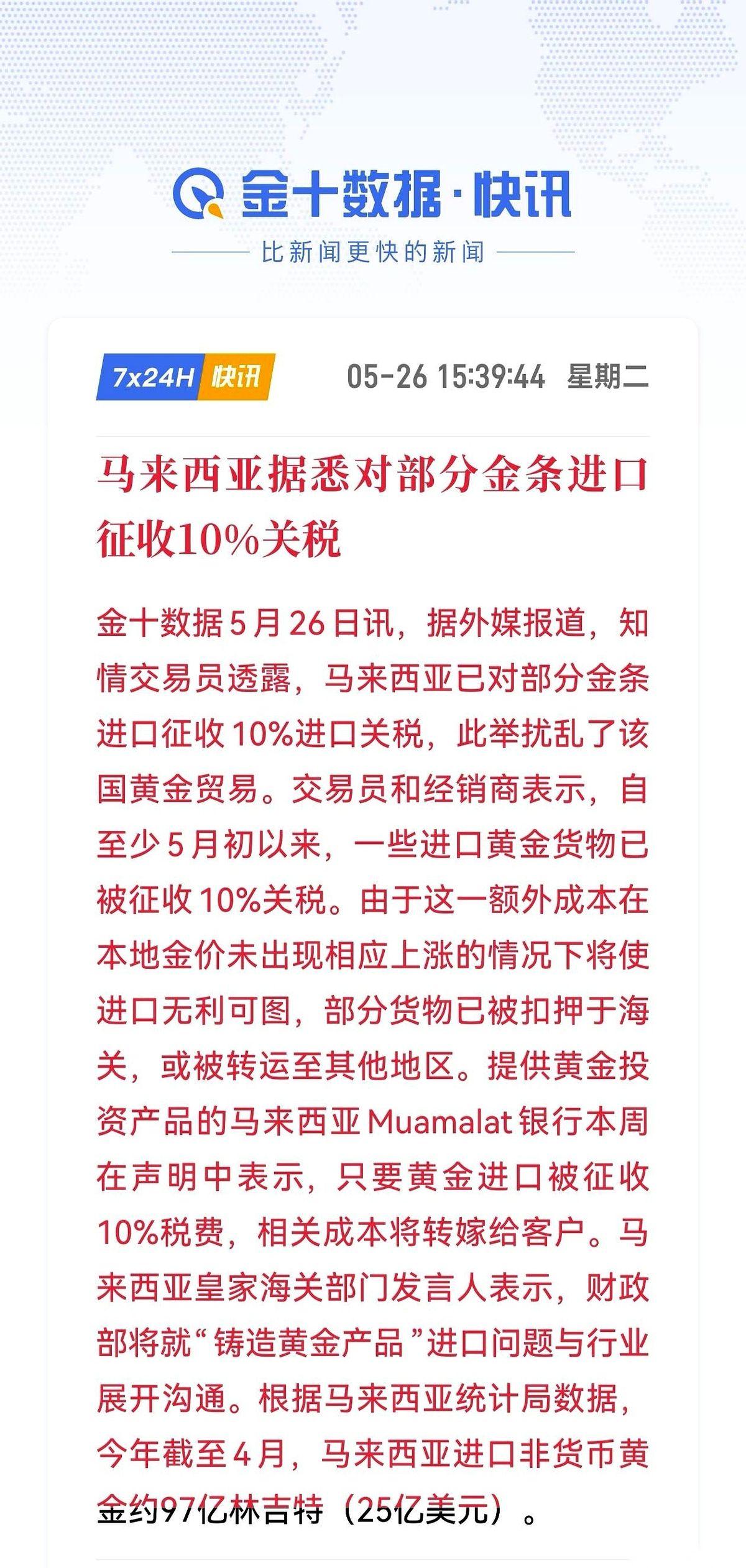

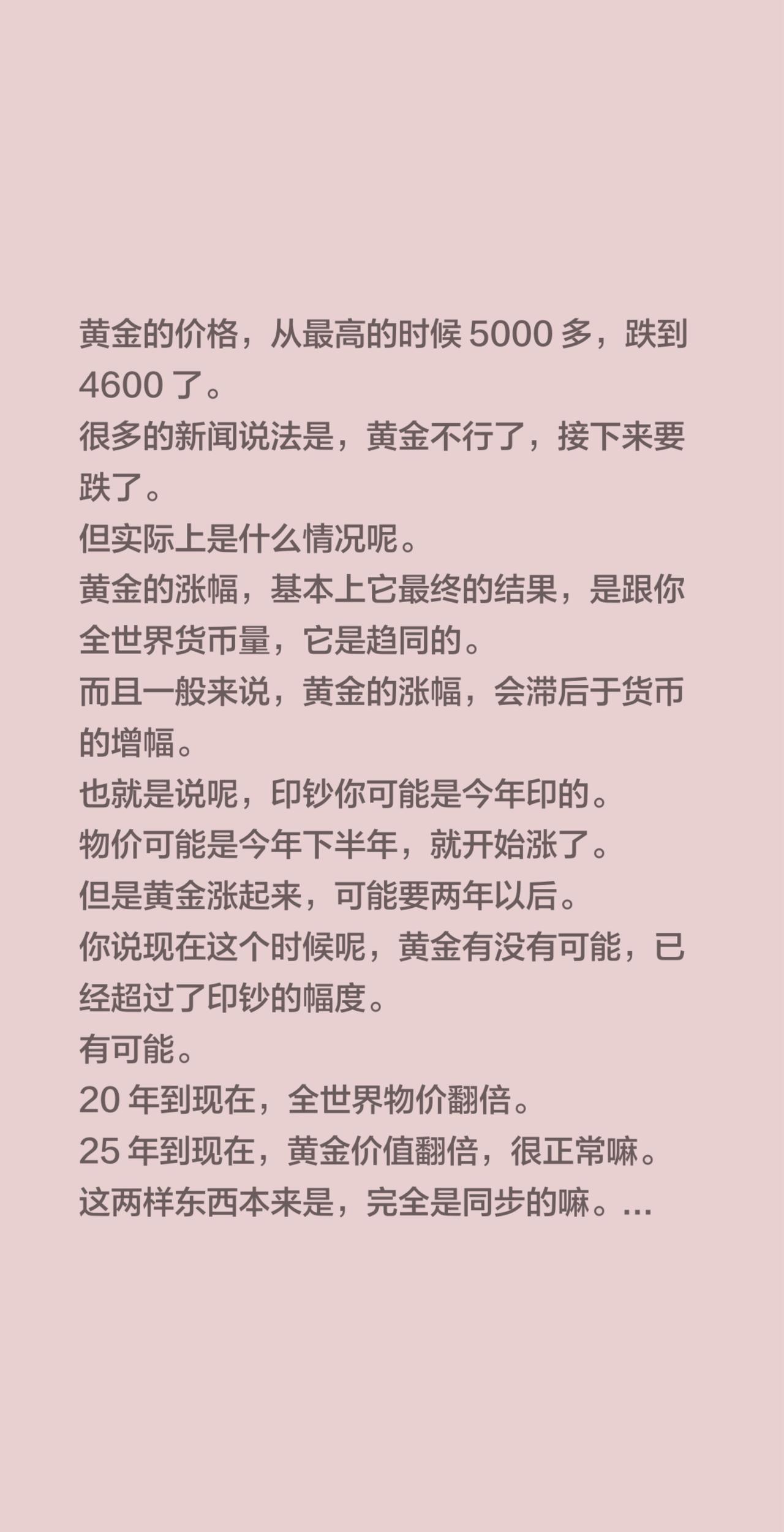

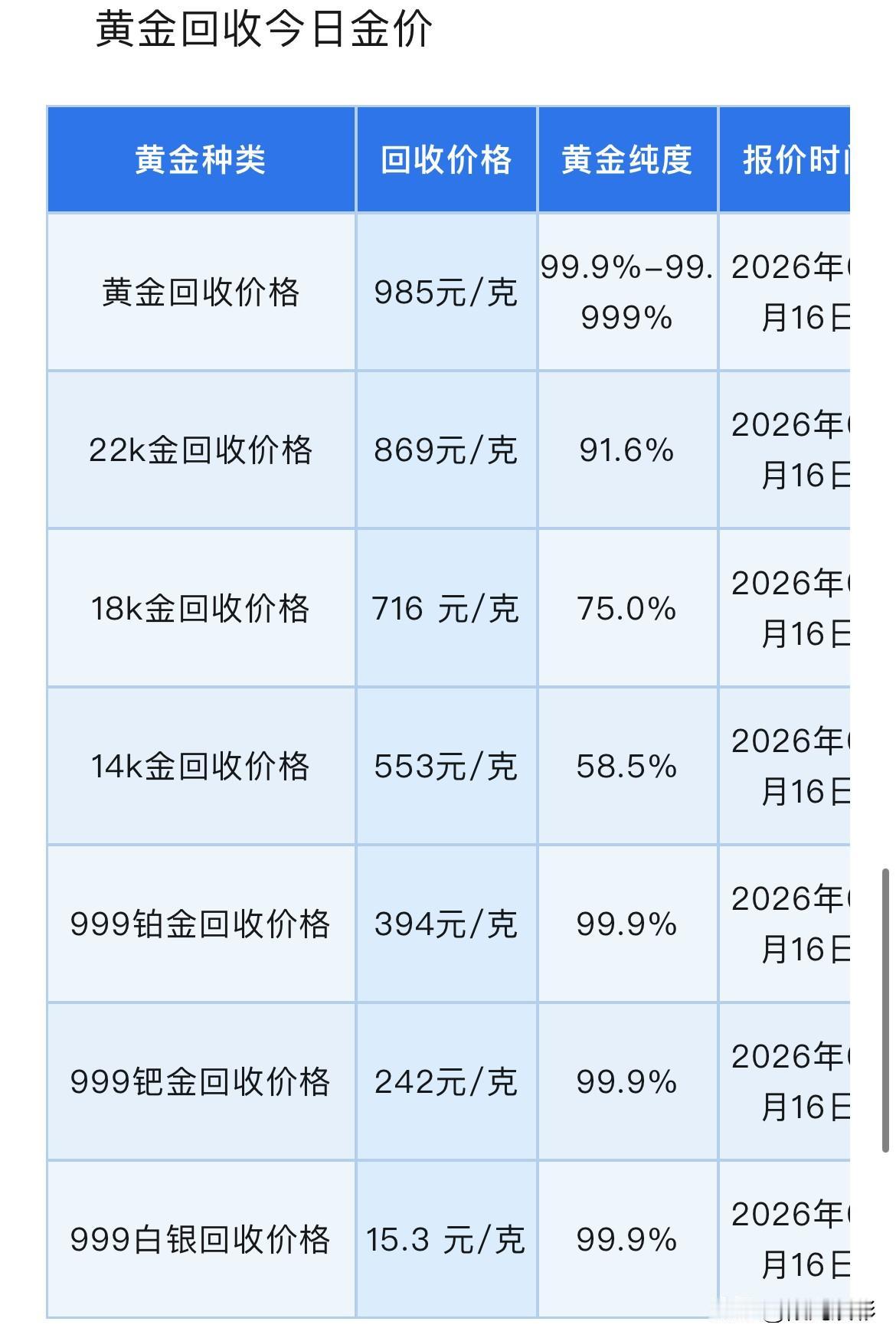

美股芯片股深夜狂飙,英伟达市值一夜大增3190亿美元现货黄金跌下4500美元美东时间6月1日,美股三大股指集体收涨,续创收盘新高,纳指首次收于27000点上方,科技股多数上涨。英伟达进军PC芯片市场引爆产业链,多股创新高。英伟达涨超6%,市值增加3190亿美元(约合人民币2.16万亿元);戴尔涨近11%,惠普涨超8%,微软涨超2%。截至北京时间6月2日6:34,现货黄金延续跌势,现报4481美元/盎司;现货白银小幅上涨,现报74.84美元/盎司。