戳蓝字“卷爸书房”关注卷爸哦。

回复“江南布衣”,下载笔者的研究数据。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明出处

周五晚上的自习室几乎是满座,对深圳这个城市又增加了一分敬意。

「 会死在哪里 」

卷爸曾经写过比音勒芬诞生记-比音勒芬会死在哪里?

其中一些服饰企业的过往仍然值得参考。针对江南布衣,看看成就他的核心条件,以及核心条件消失的可能性。

1. 设计风格

La mode se démode, le style jamais.——可可.香奈儿

不知道给性冷淡的人吃春药有没有用,反正这么多年,江南布衣还仍然被人称之为性冷淡。之所以如此,卷爸理解的是,江南布衣有一个锚,这个锚不是设计,而是风格。

时尚在追寻变幻莫测的潮流,而风格是画地为牢等着对的那个人。

江南布衣的核心设计师流动性极低,三位首席设计师已经在公司20余年,设计风格的稳定性强。

虽然其设计风格突变,粉丝不认可;粉丝需求变化,不需要这种设计风格的可能性较小。但是立家之本,如果偏移,就要小心了。

2. 粉丝人群

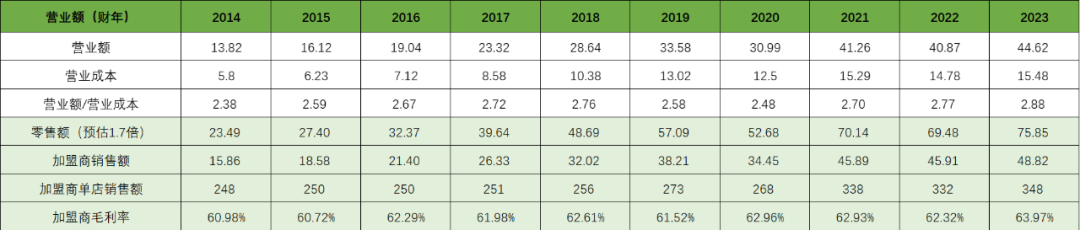

根据各渠道搜集的数据分析,品牌零售额和公司营业额的比值约为1.7。26万VIP会员2023年消费35.4亿,人均消费1.36万,占比公司营业额的46.7%。这不仅是公司的基本盘,也是公司的定海神针。

2022年我国人均服饰消费支出1365元,占人均消费支出的5.6%,核心粉丝10倍于平均支出,至少属于中端以上人群了。

虽然服装行业客户对优秀产品没有迁移成本,但在同一时刻,大量粉丝同时迁移的可能性并不高,风格毕竟不是潮流。

可公司也同样需要谨记“设计越界”的教训,如若再次惹得众怒,再成功的品牌也可能被淹没在口水之中。

对于涨价降粉这个点,除了K型社会,卷爸还没有更好的看法,如果你懂,请不吝赐教。

3. 同盟

2023年自营店564家,加盟店1402家;近10年公司线下店中,加盟与自营平均比值为2.3,近三年为2.5,加盟商是线下绝对的主力展示窗口和销售渠道。

之前有个问题困扰我,公司的线上同步上新策略,会不会侵蚀加盟商的利益导致渠道危机?

公司2014-2016年线上主要为去库存渠道;2018年开始线上线下同步上新、同款同价,开启BOX+不止盒子商业模式。2019年年报显示,线上新品占比线上总销量20%。如果线上线下同价,线下的试衣和服务优势还是比较明显的。

后来数据分析给我的答案是:不会。原因在于公司的品牌能力足够支撑线上和线下的同时发展,归结为核心还是产品力足够的原因。

近10年,线下店的单店营业额一直在增加,目前加盟店平均348万,直营店平均328万,这是一个非常不错的服装店铺数据了。

品牌力越强,公司在对加盟商博弈越有优势,就可以通过减少加盟商利润增加公司利润,近三年,公司加盟渠道毛利一直在上升,说明公司在提高供应商的折扣,而结果却是加盟商近10年的预估毛利总体在增加。发生这种情况,卷爸推测为产品品牌能力的外溢。线上战略不仅没有吞噬加盟商的客户,还增加了整体的利益,看来公司在同行中,产品是有相对竞争力的。

四费问题

公司近三年销售和管理费用率都在提高。

店铺人员工资/总营收涨了0.78%(营业额差值/总营收4.1%),说明销售人员提成高了,企业多卖货,这是好事。使用权资产(天目里办公室租金和店铺租金)/总营收1.48%、推广代言支出/总营收1.59%。三项总计上涨3.85%,销售费用/总营收涨了0.96%。

管理费用:员工工资/总营收涨了1.5%,管理费用/总营收涨了0.74%,说明其他管理费用仍然足够,再说工资又不是年年大涨。

目前费用中,代言费用有下降回归的空间,这些代言也是辅助公司战略,从设计到设计+品牌并重,是公司为长期发展支付的费用,应该花。

销售人员的工资是和业绩挂钩的,他们赚的越多,股东越开心。

至于天目里的租金和管理人员的工资,涨上去就下不来了。

公司的有效税率不断下降,可以增厚净利润。

行业还存在一个白天鹅属性,即假设GDP翻倍,什么行业会受益。

卷爸认为中高端消费品绝对首当其冲,因为普通消费品的需求和行业供需格局相关,且普通消费品不会因为GDP的提升,而要买更贵的产品,反而可能因为技术和效率的提升,价格下降,是供需格局的博弈,而品牌消费品的需求和创造高端需求的能力,没有天花板,人性永不满足。

再结合公司的每年资本支出金额和折旧金额、净利润等一系列数据的对比,笔者认为目前价格买入,预期回报率在13-15%。

唯一可惜的就是发现的有点晚,再早3-6个月,50%的利润可能已经到手了。

这也是为什么要刷题的原因,有知识储备,机会来临时才能抓的住。

江南布衣01:天王盖地虎,宝塔镇河妖——双向奔赴的喜悦

江南布衣02:便宜才是硬道理

江南布衣03:从数据看业务稳定性和发展可能性

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

$江南布衣(HK|03306)$$比音勒芬(SZ002832)$

#大消费概念板块活跃#