随着年报、一季报的出炉,近期的金域医学可算被很多人骂的是一文不值。实际情况真的有这么不堪吗?

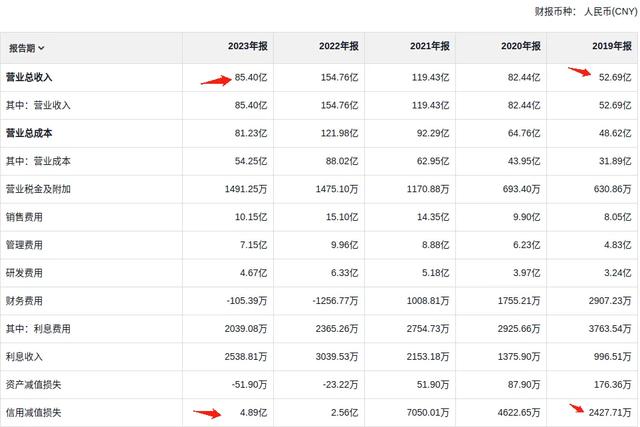

首先我们来看年报,2023年公司共实现营业收入85.4亿,同比下降44.82%;净利润6.43亿,同比下降76.64%;扣非净利润3.65亿,同比下降86.53%。之所以出现断崖式下滑,原因也很简单,主要是受疫情结束的影响,报告期内公共卫生事件相关的检验需急剧减少,风光不再。众所周知,2022年全民核酸,2023年这一块突然没有了,坍塌其实是一块明牌,并不应该让人感到太过意外。

真正让人感到不爽的是,作为后疫情时代的第一年,2023年相对于疫情前的2019年进步实在太小。从上表可以看到,四年来金域的营业收入、净利润、扣非净利润分别增长了62.08%、59.95%、14.42%,折合年化仅分别为12.83%、12.46%、3.43%,营收或许还算凑合,但净利润(尤其是扣非净利润)实在是有些对不起市场给予的成长性高估值。

不过这一切,也并不能完全苛责上市公司不给力,2023年除了收入减少之外,还产生了高达4.89亿的巨额应收账款信用减值损失,这主要因为疫情下公共卫生检测都是先赊账后给付,导致公司积累了大量的应收账款,一旦支付无法兑现就不得不成为坏账,从而影响到当期的业绩。

从利润表中,可以看到疫情前的2019年信用减值只有2427.71万元,我们假设四年后信用减值能和营收等比例放大,信用减值就应该只有3934.83万。那么如果2023年信用减值不是4.89亿,而是3934.83万,净利润和扣非净利润将分别达到10.93亿、8.15亿,再对应2019年水平,分别可以累计增长171.89%、155.49%,折合年化分别约28.41%、26.43%,就显得非常可观了。当然这样假设未必一定客观,毕竟数年内的其他变数很多,但是至少说明如果没有全民核酸带来的大量应收账款减值,公司常规业务的真实盈利能力显然不止账面上的这点水平。

翻篇进入2024年之后,一季度的情况似乎更加难看,1-3月份公司仅实现营业收入18.41亿,再次同比下降了13.05%,净利润和扣非净利润更是直接陷入亏损状态,分别亏损了1863.71万和2929.48万。对此,公司作出的解释为上年同比数据基数较高,一季度为传统淡季,本报告期公司业务恢复常态所致。

这一解释是否合理呢?从上表可以看到,2020年一季度公司的营业收入并不高,因为当年疫情是突然爆发,还来不及启动大规模的核酸检测,到了2021、2022年相关需求才开始陡增,以至于这两年一季度营收出现了连续的高增长。2023年一季度虽然相对于2022年同期下降了不少,但是由于年初有羊来了余波的侵扰,明显仍然处于高位,还是会继续受到一定疫情加持效应的影响。而今年一季度,才算是真正不受疫情因素干扰下的素养状态,对比2020年一季度累计增长了57.22%,折合年化为11.98%,其实营收表现还算不错。

至于净利润为什么变成亏损,主要在于今年一季度又计提了1.39亿元信用减值,反观2020年减值数额很小,并没有这一因素的拖累,所以在营收规模更大的情况,今年公司反而出现了亏损。严格讲,这种亏损并不代表公司经营端出现了什么太大麻烦,但问题是公司账面的应收帐款仍然高达54.61亿元,啥时候减值是个头,大家心里其实都是没谱的,故而对公司的热情度很低,只能继续默默的熬。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)