2023年的营收在去年下跌的基础上加速下跌了三分之一,126亿元的营收规模不及峰值年份的一半。退潮后,不管是裸泳的人,还是穿好泳衣的人,都是浮不起来了。

在其单列的各项业务中,除了“企业财税服务”业务之外,其他都在同比下跌之中,特别是“防伪税控”业务,同比下跌了41%,仅为12.3亿元。要知道,在2019年时,该项业务的收入高达54.1亿元,在持续四年下滑后,所剩不多了。随着各省市区的发票改革持续推进,该业务极有可能会在2024年跌入10亿元以内。

失去了在“防伪税控”业务方面的入口和流量支撑,航天信息的“企业财税服务”业务在未来也将面临很大的竞争。特别是随着上一代财务人的老去,新成长起来的年轻一代财税工作人员,可能就会完全独立地选择这类服务商的产品,那时候就只有靠产品实力说话了。

有趣的是,航天信息的毛利率不但没有下降,反而持续增长了四年,2023年比2019年都快有翻倍的表现了。其实,当年他们有较大规模的低毛利率金融业务,这部分业务的下降,也会导致毛利率提升。

就是因为毛利率的提升,在2022年及以前,其毛利额稳定在50亿元左右很多年,其盈利能力的变化不大,销售净利率几乎没有降,净资产收益率随着资产运营效率的下降而降低。

但是,2023年还是稳不住了,哪怕毛利率增长在加速,也挡不住销售净利率和净资产收益率向比定期存款还低的区间跌去。

2023年,第一大业务——“企业财税服务”业务的毛利率有小幅增长,另外三大业务的毛利率都是下跌的。但是,由于“企业财税服务”业务的收入小幅增长和其他业务收入大幅下跌,营收的结构变化,导致平均毛利率反而大幅提升了。

相当于赚钱的业务少了,哪怕赚钱的效率低,也还是在赚钱的;少了这些业务,整体上就会少赚钱。为何我们在资源不受限的时候,要用“净现值法”,而不是“现值指数法”或者“内含报酬率法”来判断业务的取舍呢?因为,只要能多赚钱,又不会导致资源不足,站在商业的角度就是划算的,应该去做的生意。

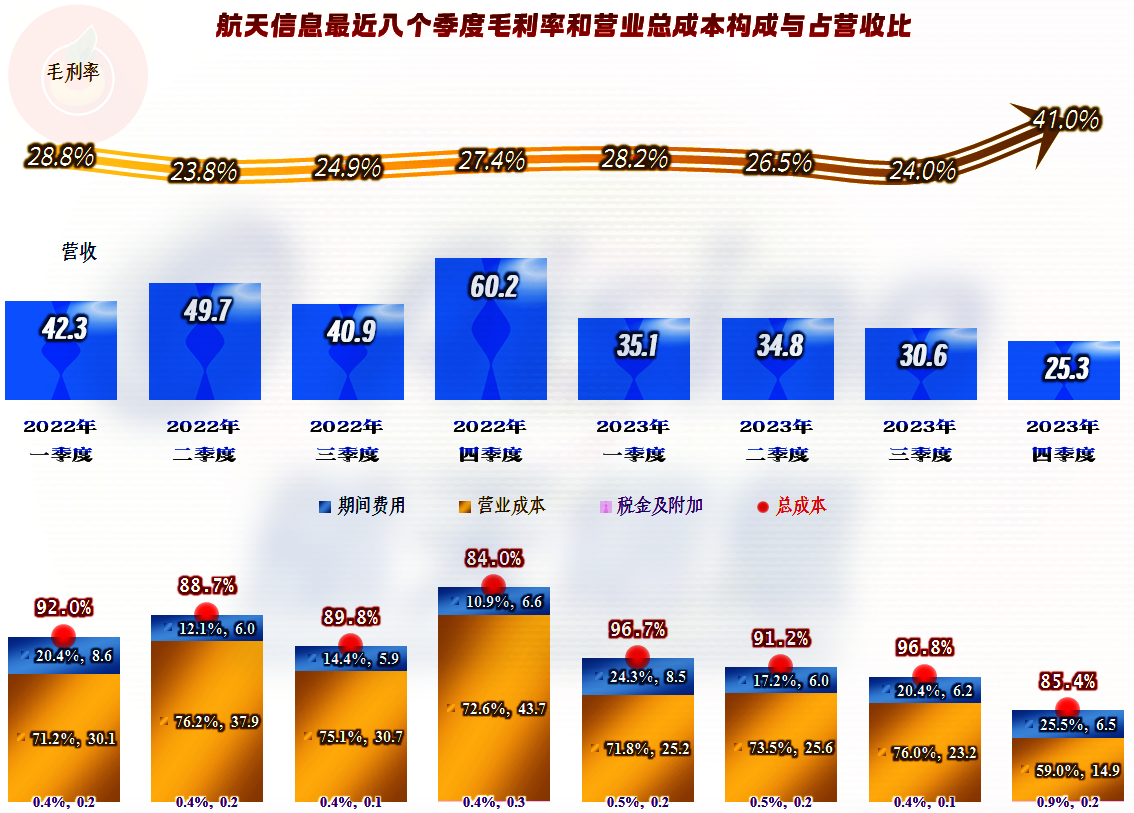

分季度的情况更加不乐观了,因为离现在最近的2023年四季度,营收暴跌近六成,已经出现了高达2.6亿元的亏损,就算是年度计提减值损失等影响。但是,三季度也在亏损,似乎问题有点严重了,还得看看主营业务是不是也在亏损?

如果看分季度的成本费用分析,2023年四季度,主营业务的形势还不错,主营业务盈利空间接近15个百分点。虽然营收暴跌导致期间费用占营收比,同比有翻倍不止的增长,但毛利率也暴增至41%,基本能抵消掉期间费用占比上升的大部分影响。包括三季度在内的2023年全年,主营业务都是盈利的,亏损主要来自于其他收益方面的较大影响,这个我们后面再看。

2023年的主营业务盈利空间下降至7个百分点,是最近几年最差的表现了,虽然比2019年差得不多,但当时的营收规模是2023年的两倍多,而且其他收益方面也还有重大差异。

期间费用中管理费用最高,然后才是研发费用,一年近10亿元的研发投入,按理说是可以做很多事的,就看他们以后在完全竞争的市场环境中,如何运用好这些研发资金了。

在其他收益方面,2019年为净收益4亿元,2023年为净损失0.5亿元,当你很赚钱的时候,这方面会让你赚得更多;当你走下坡路的时候,这方面也会烦人地来拖累你,经济规律就是这样“无情”地影响着你。

2023年,政府补助和投资收益方面的净收益,抵不住更多的“信用减值损失”(主要是应收账款坏账损失)和“资产减值损失”,于是就出现了净损失的现象。至于公允价值收益和损失这方面的事,我们都不想说,因为,他们慢慢也就没有那么多闲钱和闲心去搞那些名堂了。

由于其他收益的规律性不强,收益和损失的发生季度也无法配比,2023年主要是上半年的两个季度是净收益,下半年的两个季度是净损失,就导致分季度的净利润波动较大。实际上其季度间的波动主要还得看营收,净利润看全年却更加合理一些。

现金流量的表现还过得去,虽然“经营活动的净现金流”下降较大,但仍然是净流入的状态,毕竟只是盈利下降,并没有亏损。最近这些年的经营性长期资产投资规模不小,航天信息其实也是想提前转型,来应对税收管理方式改革带来的冲击,只是现在看来,结果不是很理想而已。

哪怕折旧和摊销的金额也不小,航天信息的“经营性长期资产”的增长速度仍然很快。更多的投入和资源占用,营收还是跌去了一多半,哪怕扣除以前金融性质的低毛利率业务,现在的经营成果,仍然是一个不好意思交给老师的寒假作业。

偿债能力当然是很强的,对于一家持续日进斗金20多年的公司,仅仅是盈利下降,还不至于对其资产结构造成冲击。也就是说,航天信息还有很多次试错的机会,直到找到可以重回当年巅峰的新业务支撑;当然也可以选择相对低调一些,节省开支以适应新环境,将就现有的业务做些优化。

究竟怎么走呢?或许他们也还没拿定主意,因为不断增长的“经营性长期资产”,说明选择的是前者;而“缩表”(波动性缩减总资产)的结果又说明,或许后者也是可以接受的,只是要显得有点被动才更心安吧。

声明:以上为个人分析,不构成对任何人的投资建议!