上周,一位美联储官员的提议令华尔街大为意外,她提议放弃联邦基金利率这一已作为其主要政策工具数十年之久的基准指标。基金利率及其所依托的停滞市场。令人瞩目的是的并非这个想法本身——市场参与者多年来一直主张,政策制定者应摆脱联邦令人意外的是,这一观点竟出自达拉斯联储主席洛根之口,而非纽约联储主席——后者才是负责执行美联储政策举措的地区性银行。此外,这一观点很快就被解读为美联储可能很快会就此采取行动的信号。

这一反应凸显出洛根在华尔街人眼中的重要性:在2022年出任达拉斯联储主席之前,她曾负责纽约联储的资产负债表管理工作。在美联储高层官员中,她被视为最顶尖的市场专家之一。她还被视为有望接替纽约联储主席威廉姆斯的人选,因为威廉姆斯将于2028年达到法定退休年龄。此外,特朗普政府也把她视为美联储理事会成员职位的潜在人选。

道明证券美国利率策略主管GennadiyGoldberg说道:“洛根在美联储资产负债表政策和前端利率方面堪称权威专家,这就是为什么我们非常关注她的言论。”

华尔街长期以来一直与纽约联储保持着双向交流。纽约联储是美国金融中心的核心金融机构。双方的专家们会共同探讨问题、测试想法,尤其是关于市场如何对央行政策作出反应方面的问题。

但近年来,这一局面已有所改变,如今由洛根执掌达拉斯联储。在此之后,她经常就市场运作、美联储的资产负债表以及金融状况发表看法——这些都是市场参与者所关注的核心话题。

一些联储主席是学术型经济学家,另一些则拥有商业背景,或者像洛根那样拥有市场方面的背景。过去两年担任达拉斯联储主席的两人也都拥有丰富的市场背景,但他们的影响力都不如前者那么大。

Goldberg表示:“这表明,部分领导思想的影响力已不再仅仅局限于纽约联储,而是变得更加分散了。”

资深领域

对于洛根来说,这是一个熟悉的领域。她在纽约联储工作了大半辈子,从初级分析师做起,最终成为该行最资深的官员之一。尽管她经常谈论货币政策和经济的前景,但市场参与者更关注的是她关于他们所处世界的详细演讲。

Goldberg表示,上周的这番言论只是洛根一系列具有预见性且对市场走势有重大影响的演讲中的最新一例。

去年年初,当美联储加快缩减资产负债表规模时,洛根是第一个公开主张放缓这一进程的政策制定者——当时金融市场尚未出现任何紧张迹象。再加上此前有消息称官员们在2023年12月的会议上曾讨论过这一议题,这一情况引起了市场的关注。在洛根发表演讲四个月后,政策制定者们宣布了一项计划,旨在启动缩减量化宽松规模的进程。

在货币政策方面也是如此。洛根率先提出了在2023年美联储“跳过式加息”的想法,而美联储随后在6月确实这样做了(暂停加息),之后又在接下来的会议上再次加息。

联邦基金利率过时

美联储观察人士如今开始思考,洛根是否正在引发一场重要的讨论。而且他们认为,这场讨论早就该出现了。

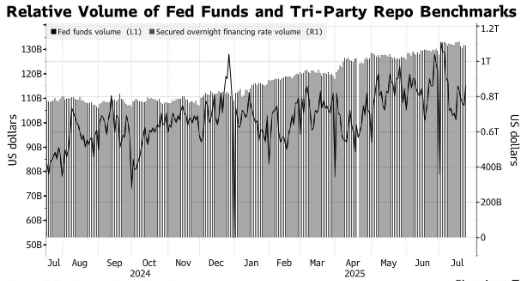

曾经由银行之间开展的、无担保且仅在隔夜时段进行的联邦基金交易市场,如今已大幅萎缩。在过去15年里,它已被抵押回购协议市场所取代。抵押回购协议是一种短期借贷形式,也被称为“回购”。这个市场面向更广泛的金融参与者,并能更准确地反映货币政策在市场中的传导情况。

像洛根所建议的那样,从联邦基金利率转向追踪回购交易的基准利率,将使美联储能够在更为稳定和成熟的市场中运作,从而可能提高货币政策的效果。

但有人担心,任何脱离不安全资金领域的行为都可能破坏隔夜融资市场的稳定。

SMBCNikko美洲利率策略师JosephAbate说道:“他们需要决定接下来要怎么做,洛根的观点是正确的,即他们的时间不多了。”

Abate补充说,货币市场和联邦基金市场正在迅速发生变化,而联邦基金市场却未能跟上这一变化的步伐。

官员们在2018年讨论了联邦基金市场的情况,但并未做出任何调整。洛根的演讲可能会重新开启这一对话,同时这也对一个行动迟缓的机构敲响了警钟——这个机构往往行动缓慢——这种特质在很多时候是务实的,但有时也会导致政策滞后于形势。

鉴于洛根对资产负债表的了解情况,美联储的同事们都很重视她的这番言论。

里士满联储主席巴尔金上周在洛根提出相关提议后接受采访时说道:“我认为洛根是一个非常有思想、做事细致、言辞清晰的人,凭借其专业训练,她对这些内容非常熟悉。对于她在这方面的任何观点,我都非常认真地对待,并且我会深入研究。”

对于洛根而言,眼下开启一场有关美联储如何实施政策的严肃讨论是十分重要的,因为此时联邦基金市场仍相对稳定。

这种积极主动的态度也是她职业生涯中的一个重要特点。她的职业生涯早期就受到了2001年9月11日袭击事件的影响。当时,作为纽约联储的一名年轻交易员,洛根所在的银行距离世贸中心仅三块街区,她亲眼目睹了应急计划的重要性。

洛根表示:“有人可能会说,鉴于目前一切正常,无需采取行动。但如果联邦基金利率与其他货币市场之间的传导机制一旦出现中断,我们就需要迅速找到一个新的参照指标。而且我认为在时间压力下做出重要决策并非促进强劲经济和金融体系的最佳方式。”

洛根列举了美联储确保利率维持在规定范围内的多种方式,但他表示,三方通用抵押利率(简称TGCR)可能能带来最大的益处。

TGCR是与隔夜回购协议相关的三个利率之一(除了广为使用的有担保隔夜融资利率(SOFR)之外),由纽约联储负责监管。市场参与者认为,TGCR会是理想的联邦基金利率替代品,因为它代表了一个更为稳健的借贷市场。

洛根指出,TGCR涵盖的每日交易额超过1万亿美元,因此任何变动都能在货币市场中顺利传导。目前联邦基金的交易量平均不到1000亿美元。

联邦基金市场曾是金融机构之间进行隔夜贷款的主要场所。因此,该市场所反映的融资状况变化能够影响企业和消费者的长期贷款利率。联邦基金利率的设计目标是在25个基点的范围内波动,但直到本周之前,过去两年里它几乎未曾有过波动,除非是美联储自身调整了利率政策。

相比之下,TGCR每日变动。洛根表示,只要其变动范围保持在美联储设定的25个基点的区间内(如果它成为主要的政策工具的话),这种变动方式是没问题的。