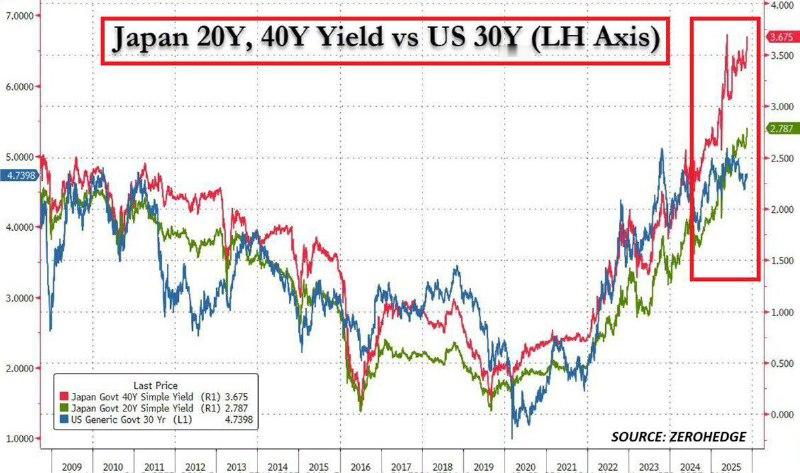

我很奇怪日本执行 sb 的财政政策已经 40 年了,为毛现在高市上台会导致市场开始担心美国出现流动性问题???1 方法和提示词:xxxxxxxx问了问 AI (GPT5.1)大概捋清楚了。(还是用那个智力低下的博士生提示词)2 安倍经济学:xxxxxxxx日本的无限 QE,是和国债收益率基本为 0 匹配的。日债成本非常低,当然这是反市场的,所以日债也基本上日本在持有。与此同时,日本的短期利率是负数,再加上日本的流动性管制少,形成了日元套利交易(carry trade),在日本借钱,在海外投资,赚利息差。实际上日本的 QE,负利率,以及日元套利交易非常久了,除了不断增长的债务规模,好处是很多的。1 弱日元刺激出口2 低利率降低储蓄刺激消费3 解决通缩制造通胀4 驱动国内资本海外投资,分散经济不景气的风险5 政府出台一些刺激政策也有钱最后,和美债不一样,日债没啥利息成本。3:高市经济学:xxxxxxxx而我们高市巨人上台后,两个变量恶化了情况。3.1 高市本质上没有违反安倍经济学,但她的政府支出方向发生了变化,而且更加激进。安倍主要是聚焦于刺激消费和鼓励出口。而高市聚焦于军费、供应链回流、产业保护、补贴型民粹。市场对这些债务的质量,高度怀疑。。。3.2 整个市场的情绪已经发生了变化,尤其是日本已经通胀抬头了。安倍经济学依赖于全球低通胀低利率的环境,并且,日本国内多年通缩,并没有恶性通胀的担忧。而现在无论是国内国外,似乎都不再有环境支持日本用近乎 0 的利息扩大债务了。4:美国为什么急了?xxxxxxxx今天美国出于大牛市的末期阶段,市场的流动性本来正在迅速被抽干。就比如英伟达这种历史上看都是天价的上市公司,贡献良多。而此时如果日本出问题(恶性通胀或者日元恶性贬值),加息就会结束套利交易。那么美股的流动性会被继续抽干。