除了 GDP,消费也是一个区域实力最重要的指标之一。在消费指标里,一般使用社会消费品零售总额来衡量消费实力。基于 2024 年数据,湖北各区县的消费实力分布是怎样的?

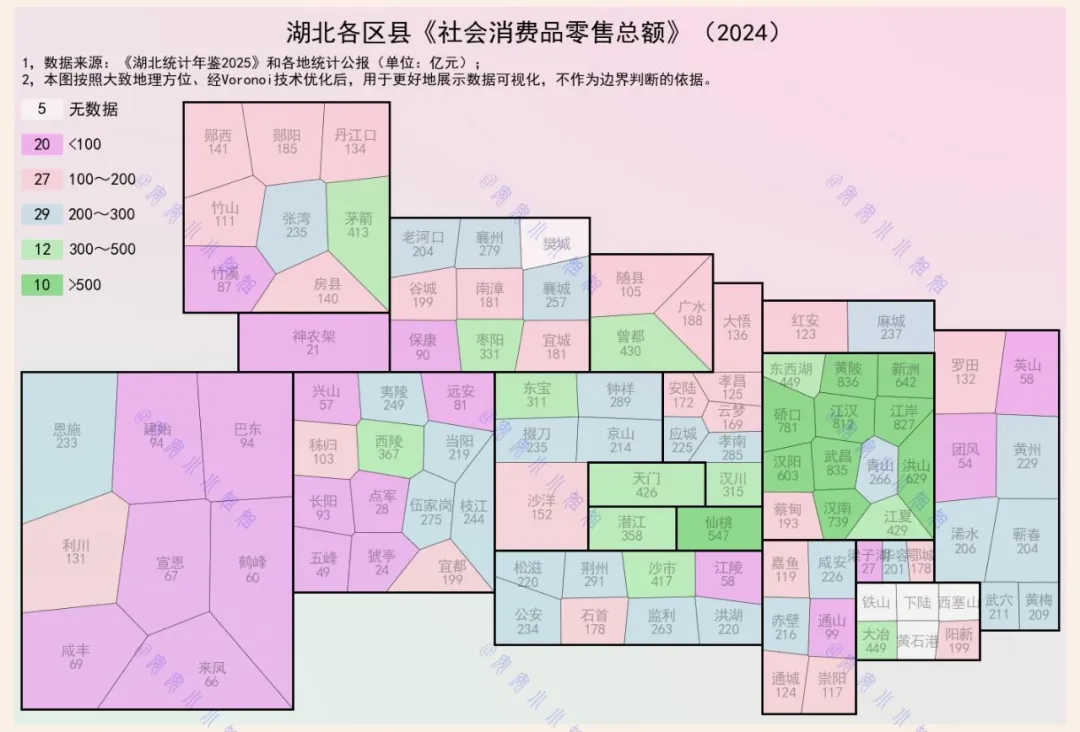

从这份 2024 年湖北各区县社零总额数据来看,最亮眼的莫过于 “500 亿俱乐部” 的成员。

整个湖北能达到年消费额超 500 亿元的区县,一共只有10 个,其中 9个都集中在武汉,唯一的例外是省直辖县级市仙桃,以 547 亿元的成绩跻身第一梯队,成为武汉之外湖北消费实力最强的区县。

武汉的 7 个 500 亿 + 区县,几乎包揽了湖北消费市场的半壁江山。其中黄陂区以 836亿元领跑全市,武昌区 835 亿元紧随其后,江汉区 781 亿元、硚口区 781 亿元、洪山区 629 亿元、汉南区 739 亿元、新洲区642 亿元,每一个都展现出超强的消费承载力,覆盖了武汉核心商圈、产业新城、居住密集区等不同消费场景。

仙桃能成为武汉之外的独苗,绝非偶然。作为湖北县域经济的标杆,仙桃不仅是全国百强县,更依托纺织服装、无纺布等特色产业,聚集了大量就业人口,带动了本地消费市场的繁荣。

547 亿元的社零总额,不仅远超省内多数地级市辖区,更印证了其作为江汉平原中心城市的消费辐射力。

再往下看,300 亿 - 500 亿区间的区县,是湖北消费市场的中坚力量。这一梯队里,除了武汉江夏区 429 亿元、东西湖区 449 亿元,其余多为各地市的核心城区,比如宜昌西陵区 367 亿元、荆州沙市区 417 亿元、襄阳襄城区 257 亿,这些区域是各自地级市的商业中心,承载着全市的消费需求。

100 亿 - 300 亿区间的区县,数量最多,覆盖了湖北大部分地级市的辖区和经济强县。比如襄阳枣阳市 331 亿元、宜昌夷陵区 249 亿元、荆州荆州区 291 亿元、黄冈黄州区 229 亿元、孝感孝南区 285 亿元,这些区县是湖北消费市场的基本盘,支撑着全省消费大盘的稳定。

而 100 亿元以下的区县,多集中在鄂西、鄂东北的山区县,比如十堰竹溪县 87 亿元、恩施鹤峰县 60 亿元、黄冈英山县 58 亿元、咸宁通山县 99 亿元。受限于人口规模、产业结构和交通条件,这些区域的消费能力相对薄弱,也是未来湖北消费市场需要发力的重点。

从地理分布来看,湖北消费实力呈现出明显的 “武汉独大、沿江集聚、山区薄弱” 的格局。

武汉都市圈以绝对优势占据消费第一梯队,汉江沿线的仙桃、襄阳、宜昌,长江沿线的荆州、黄石,形成了两条消费集聚带,而鄂西、鄂东北的山区则成为消费洼地。

这种分布格局,本质上是湖北区域经济发展差异的缩影。武汉作为省会,聚集了全省最优质的商业资源、就业机会和人口,自然成为消费的核心引擎。

仙桃、宜昌、襄阳等地市核心区,依托产业和人口优势,成为区域消费中心,而山区县则受限于发展条件,消费潜力尚未完全释放。

值得注意的是,消费实力不仅和 GDP 相关,更和人口、商业配套、居民收入息息相关。武汉的 7 个 500 亿 + 区县,不仅 GDP 领跑全省,更拥有密集的商圈、完善的商业配套和高收入人群,而仙桃的崛起,则证明了县域经济也能孕育出超强的消费市场。

对于湖北来说,如何让更多区县迈入高消费梯队,是未来发展的关键。一方面要持续做强武汉核心消费极,带动周边区域协同发展;另一方面要激活仙桃、宜昌、襄阳等区域消费中心的辐射力,带动县域消费升级;同时要加大对山区县的投入,完善商业配套,提高居民收入,释放消费潜力。

从这份数据里,我们能清晰看到湖北消费市场的活力与差距。武汉的强势、仙桃的突围、地市的追赶、山区的潜力,共同构成了湖北消费市场的全貌。消费作为经济增长的重要引擎,这些数据不仅是实力的体现,更是未来发展的方向指引。