近期,随着中日交锋持续,东亚两个经济体的博弈,似乎可能进入以“核心技术命脉”为筹码的新阶段。

12月初,日本媒体和业界同时流传着两条看似独立却紧密相连的消息:日本可能全面暂停向中国出口光刻胶,而中国对日本企业的稀土出口审批则出现“延迟”。

这两条消息并没有得到官方正式确认,但却已经在两国业界引起震动。

原因并不复杂。

要知道。日本进口的稀土约60%依赖中国,而中国光刻胶整体进口依赖度高达80%至90%,其中50%-55%来自日本。

在这场静默的博弈中,中国的稀土资源被普遍视为一张重量级“王牌”。

稀土作为“工业维生素”,是制造电动汽车、风力发电机、导弹雷达和智能手机不可或缺的关键原材料。

众所周知。中国在全球稀土加工产业链中占据绝对主导地位。

日本对中国的稀土依赖度依然很高,特别是在用于电动汽车马达的关键重稀土元素上,依赖度仍接近100%。

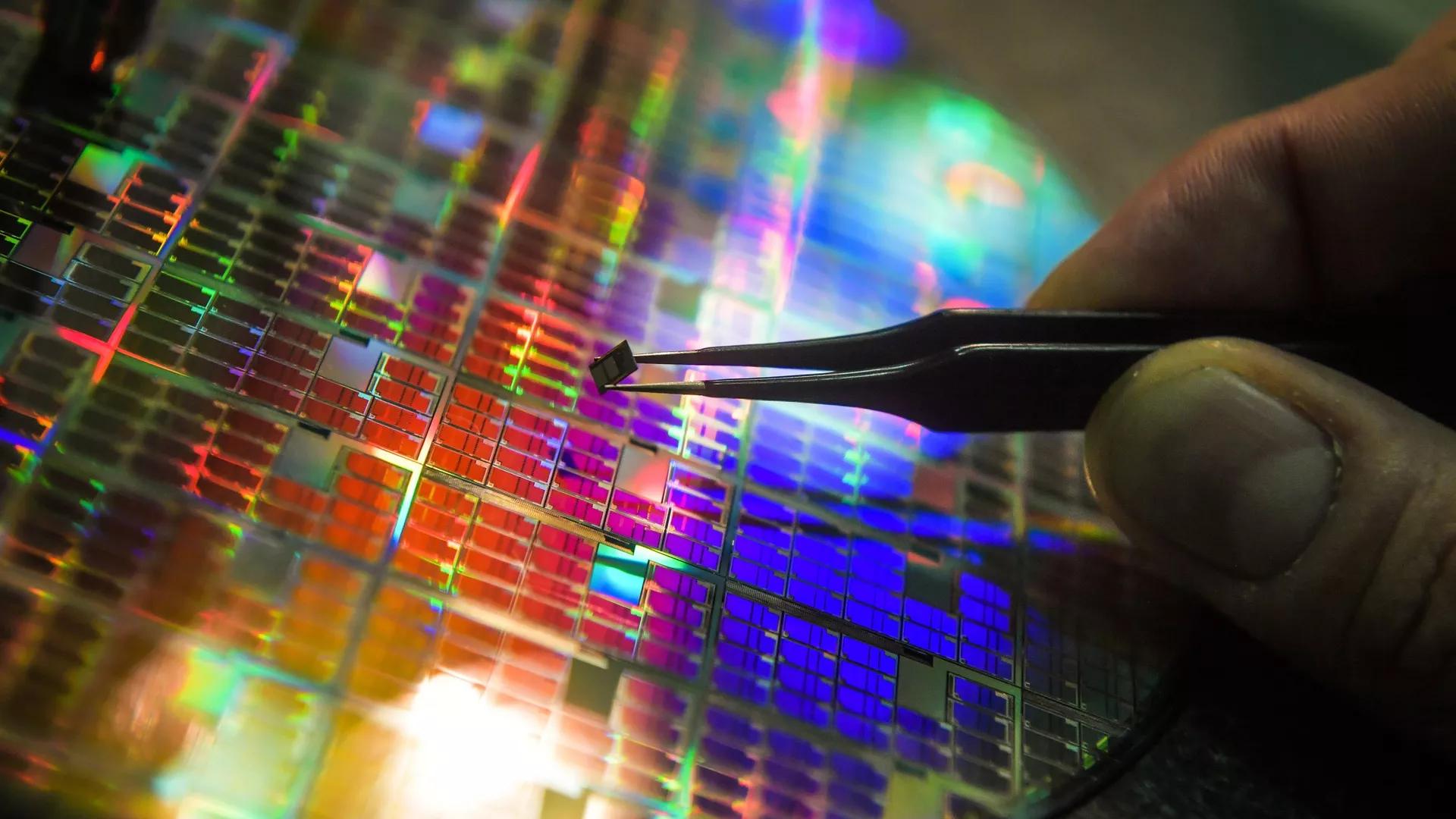

当然,在全球半导体产业链中,日本企业掌握着另一种关键材料,那就是光刻胶的绝对主导地位。

光刻胶是芯片制造中不可或缺的核心材料,特别是在7纳米以下先进制程所需的EUV光刻胶领域,日本企业控制着全球约70%的市场份额。

当然,不可否认的是,中国半导体产业对日本光刻胶的依赖程度,也很高。

换言之,目前中日两国,实际上都手握足以创伤对方产业的“王牌”,在此背景下,这场博弈最有可能的结局,大概率不会是走向经贸领域的全面对抗。

说白了,当双方“相互依赖”,这种依赖反而会成为避免“最坏情况”的压舱石。

日本前首相石破茂11月26日公开表示“没中国,日本活不下去”,直接点明了日本在食品、稀土、医药三大领域对中国的深度依赖。

所以,这种王牌,只会是一种威慑手段。

中国是日本高端制造业的关键原材料供应国,日本核心零部件的加工,也严重依赖中国。

同样,中国半导体产业的发展,确实离不开日本的相关材料支持。

若日本真的全面暂停对华出口光刻胶,短期内将对中国芯片制造业构成挑战,特别是在先进制程领域。

换言之,任何一方贸然打出“王牌”,都可能引发全球供应链的连锁反应。

这样的局面,双方肯定都不愿意看到。

这也是为什么尽管日本政府与企业尚未正式官宣光刻胶出口限制措施,而中国对稀土出口审批“延迟”也保持着一定模糊性的原因。

当然,这不是说中国就没有手段对付中国,目前我们在加速实现光刻胶的自主能力。

业界流传的“断供”风险,无论真假,都像一剂强烈的清醒剂,让下游芯片制造企业更加迫切地寻求供应链安全,从而为国产光刻胶提供了难得的测试、改进与迭代机会。

在全球化分裂与技术主权竞争的时代,其实是是持续演进、快速迭代的自主创新能力。

我们的稀土优势基于自然禀赋与长期积累的冶炼技术,而光刻胶的突破则完全取决于尖端化学与精密工艺的创新能力。

中国同时在两条战线上推进——巩固稀土领域的既有优势,并奋力在半导体材料领域实现自立自强。

这种“两手抓”的战略,旨在构建一个更均衡、更具韧性的技术主权基础,从而确保在任何风雨中,都能掌握关乎国运的发展主动权。