“降息”无疑是近年来存款市场的主题词,从国有大行到股份制银行,一轮又一轮的利率调降,清晰地传递出压低负债成本、呵护净息差的政策导向。

正当整个行业逐步形成“抵制内卷”的默契,试图让存款市场回归理性之时,总有那么几个“显眼包”不甘平凡,在淡季的寂静中突然鸣枪,上演一场逆向突袭。

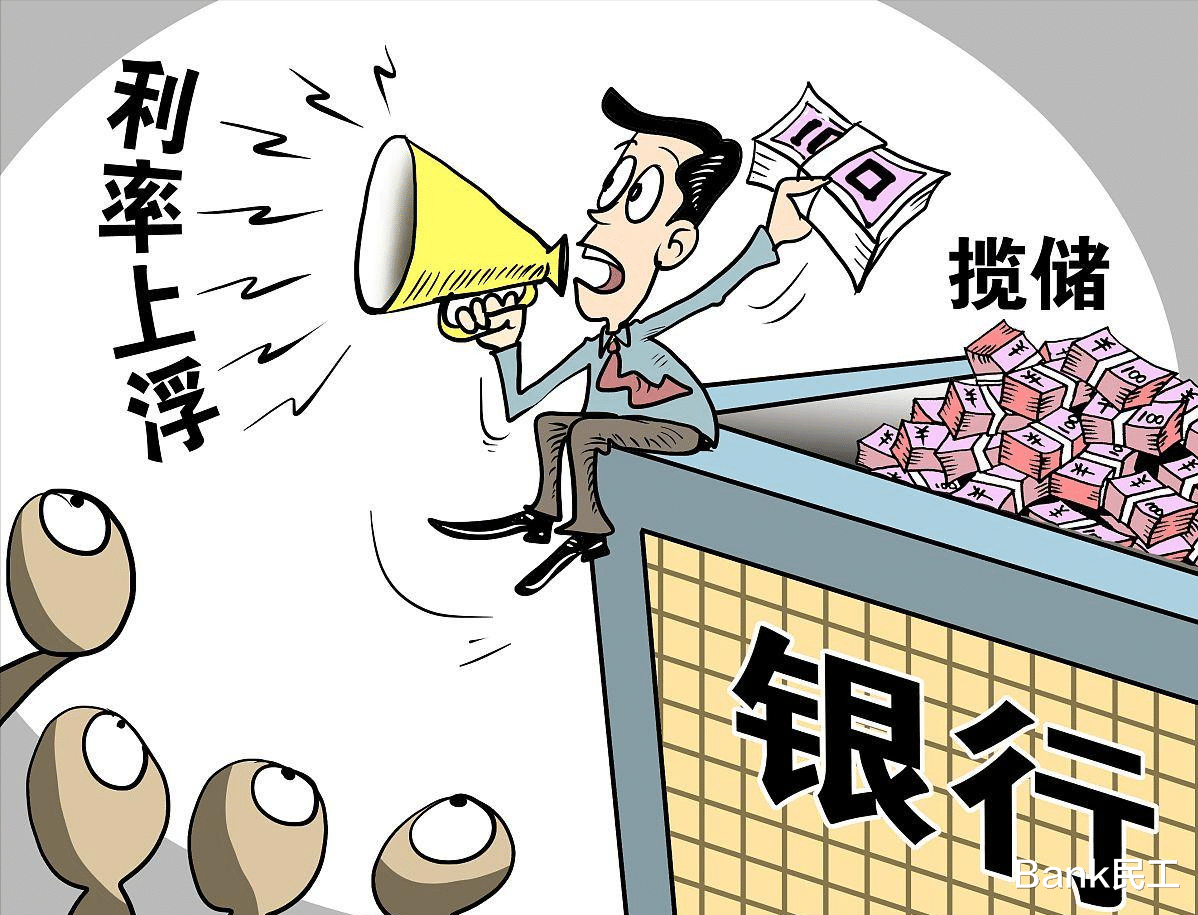

在银行“开门红”的关键时段,在一些区域性角落、在部分中小银行的揽储海报上,出现了不一样的风景,不仅利率没降,反而悄然上浮,甚至玩起了“按资金分层定价”的新花样。

这些银行,正在用一场“不讲武德”的利率游戏,悄悄蚕食着大行碗里的存款。

一、小银行的“利率偷袭战”当前的存款利率市场,呈现出一种有趣的“冰火两重天”格局。

一面是主流银行整齐划一的“降”声,高息存款产品陆续淡出视野,挂牌利率持续向下调整,整个市场弥漫着低利率时代的预期。

而另一面,则是一小撮银行的“逆势操作”,偷了大银行的家。

据悉,部分中小银行不仅未跟随降息,反而针对特定期限、特定门槛的存款,实施了小幅度的利率上浮。

例如,针对新入资金的三年期定期存款,设置5万元、20万元等不同层级,分别提供高于市场平均水平10至20个基点的利率。

虽然幅度看似不大,但在全线降息的背景下,这一点点“甜头”已足够显眼。

这些银行不对全量产品调价,不搞大张旗鼓的宣传,而是针对“新资金”、针对“特定期限”、针对“有迁徙意愿的成熟储户”,进行定点吸引。

这就像在平静的湖面上,投入几颗精心计算过的石子,涟漪虽不汹涌,却足以传到对岸储户的心坎上。

二、不讲武德的背后逻辑明知降息是大势所趋,这些银行仍要“顶风作案”,答案藏在一套残酷而现实的生存逻辑里。

首先是“负债荒”下的生存本能。

对于网点稀少、品牌声量有限的中小银行而言,存款始终是生命线,大行依靠庞大的客群基础和网络优势,能够以更低成本吸收资金时,小银行若想维持甚至扩张规模,就不得不支付一定的“流动性溢价”。

高利率,本质上就是它们为获取负债而不得不付出的“品牌折价”。

其次是“掐尖”储户的时间窗口。

每一次行业性的集中降息,都会造成一批存款到期、正在寻觅新去向的“游离资金”。

这部分储户对利率变动最为敏感,正是中小银行“掐尖”的最佳目标。提升20个基点,对于动辄数十万的存款而言,一年便是数百上千元的额外利息,足以促使储户“用脚投票”。

最后是“算大账”下的成本权衡。

相较于全国性大行,小银行业务规模小,即便阶段性上浮利率,增加的绝对利息支出也相对可控。

用有限的成本,撬动一批新客户、做大规模,在它们看来是一笔划算的生意。

更重要的是,这种操作带有强烈的机会主义色彩和时效性,在风平浪静时迅速行动,达到预设的揽储目标后便“见好就收”。

三、大银行只能“干瞪眼”面对小银行的“偷家”行为,大型银行并非毫无知觉,却往往显得有心无力,只能“干瞪眼”。

其一,是“船大难掉头”的规模困境。

全国性大行存款基数以万亿计,牵一发而动全身,若为应对局部竞争而轻易调整利率,所带来的利息成本增量将是天文数字,对本就承压的净息差造成剧烈冲击。

其二,是“树大招风”的合规压力。

大行的一举一动都处于监管和市场的聚光灯下,任何非常规的揽储行为,都可能被解读为“恶性竞争”,引发同业的连锁反应和监管的关注,甚至可能招致投诉。

其三,是战略重心的不同。

当前大行的核心任务,是稳步降低高成本存款占比,优化负债结构,而非单纯追求规模的扩张。

面对小银行在局部、在特定产品上的“利率偷袭”,只要不形成系统性冲击,从全局视角看,暂时的、小规模的存款流失,或许是可以忍受的“战术牺牲”。

对于储户,尤其是手握到期资金、正在四处比价的储户来说,眼前这点“利率逆差”确实诱人。

但在心动之余,有几层理性思考不可或缺。

无论个别银行如何短期操作,中国利率中长期下行的趋势是明确的。

追逐一两个基点的小利,而幻想能够对抗整个周期,是不现实的。

资金“搬家”是有时间、操作、潜在的风险认知等成本。

对于资金量不大的普通储户而言,频繁折腾的性价比很低,甚至可能因小失大。

存款的安全性,不仅在于50万元以内的存款保险保障,也在于银行的稳健经营能力。

切勿因追逐微小利差,而忽略了根本的资金安全。

银行存款市场的“猫鼠游戏”,永远不会停止。

当潮水退去,真正重要的不是谁在浪尖上跳得最高,而是谁的船始终稳固,能够驶向更远的未来。

降息的大潮无可逆转,理清思路、顺势而为,才是这个时代最理性的财富态度。