我们再来更新一家以前多次看过的上市公司财报,正好他们发了《2025年度业绩预告》,利尔化学股份有限公司(股票简称:利尔化学)于1993年发起设立,2008年7月在深交所上市。利尔化学总部位于四川省绵阳市,在四川绵阳、江苏南通、四川广安、湖南岳阳、河南鹤壁、湖北荆州、湖南津市等地拥有七个生产基地。

利尔化学主要从事高效、安全类农药的研发、生产和销售,产品包括除草剂、杀虫剂、杀菌剂三大系列共30余个原药、100余个制剂品种以及部分化工中间体。产品出口美国、巴西、阿根廷和澳大利亚等三十多个国家和地区,与巴斯夫、科迪华等多家行业内国际顶尖农化企业建立了长期稳定的战略合作关系。

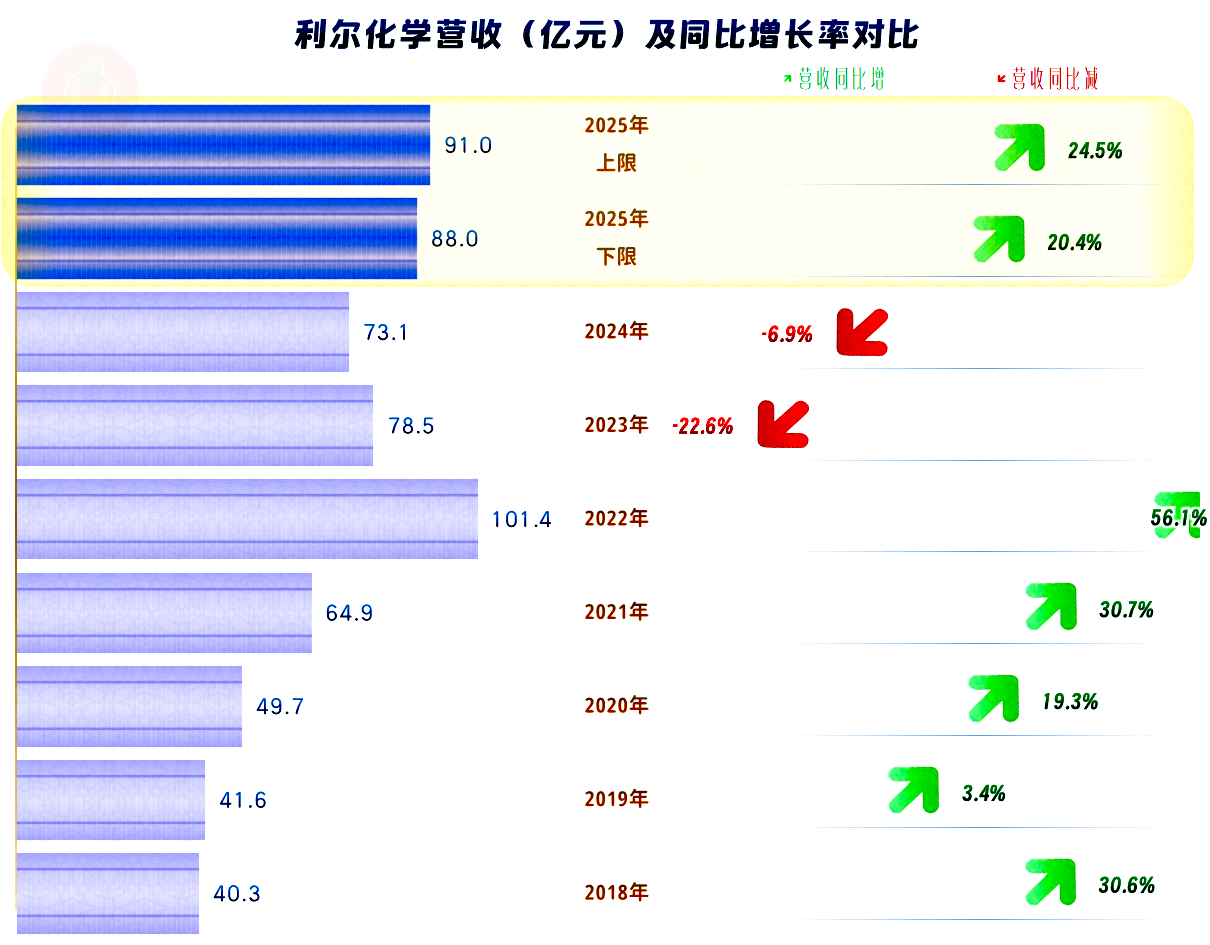

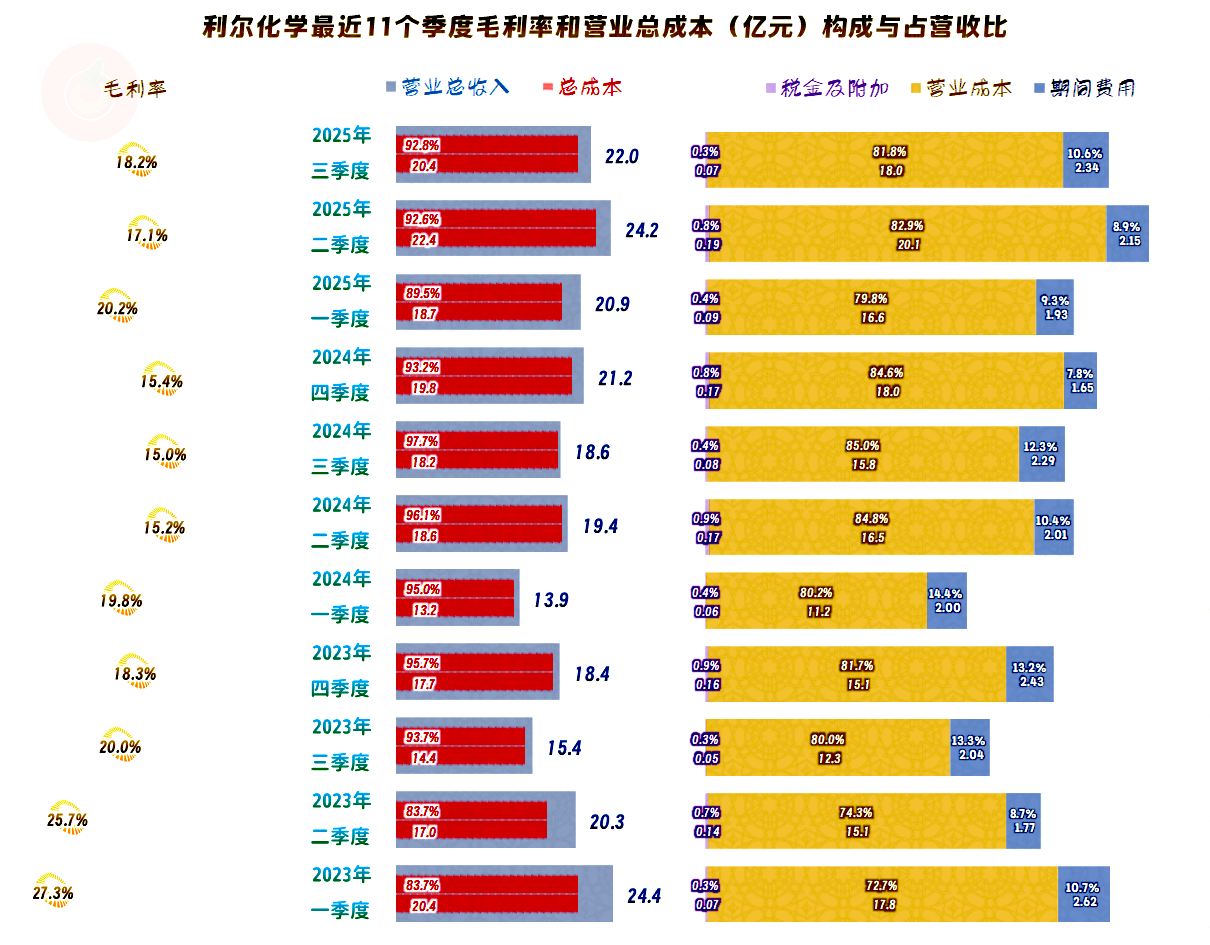

2025年,利尔化学的营收在88-91亿元之间,增长超两成,规模上仅次于2022年这个化工行业的大繁荣时期。2023年和2024年的连续下跌,仅靠一年时间还补不回来。

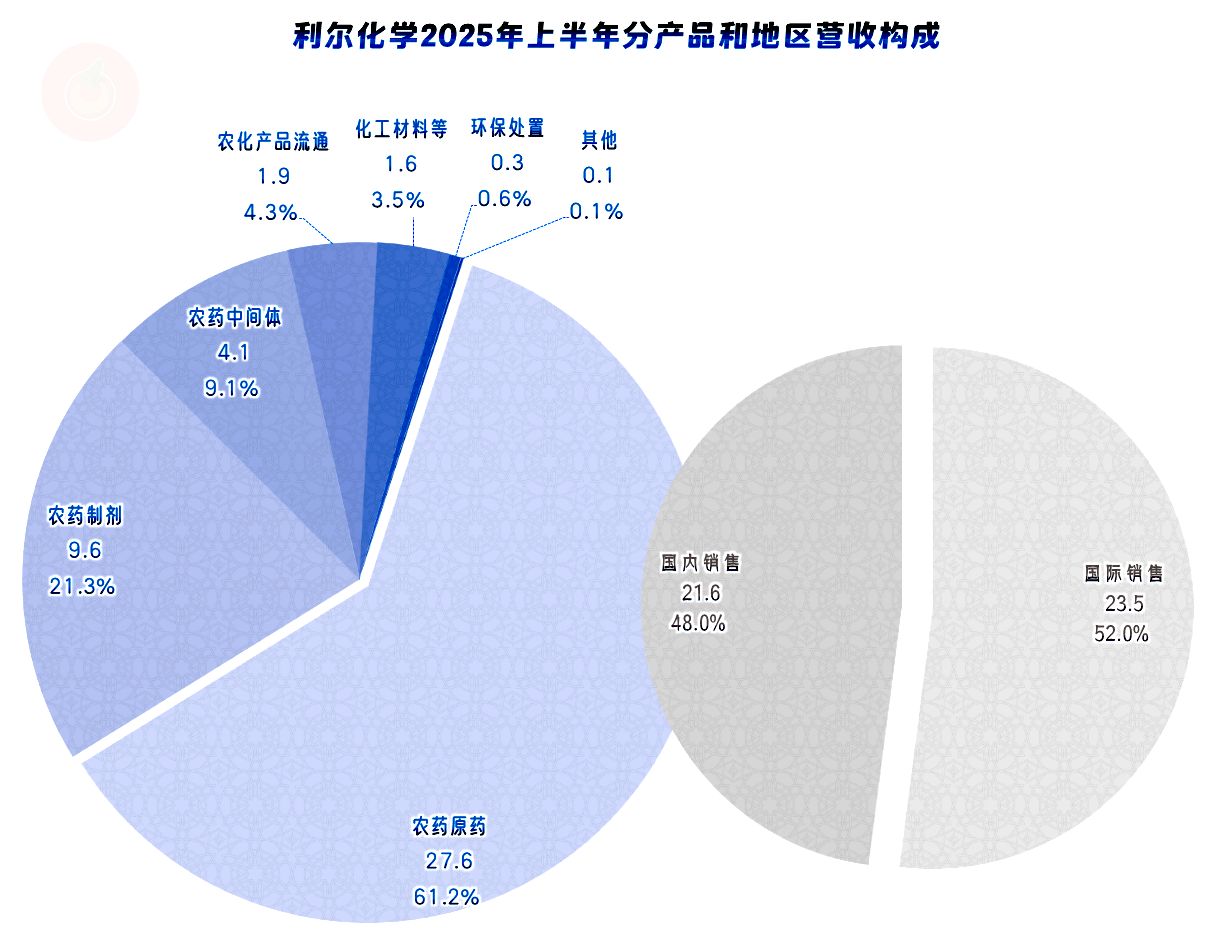

将就上半年的营收构成看一看,“农药原药”和“农药制剂”仍是其最大的两项核心业务,和2024年上半年我们看的时候相比,单列了“农药中间体”业务,其占比近一成;另外还有“农化产品流通”、“化工材料”和“环保处置”等业务。

国际市场的占比重新超过国内市场,这并非其最高水平,以前还有过更高的年份。由于两大市场相对均衡,我们还是觉得用国内外市场“平分秋色”来形容比较合适。

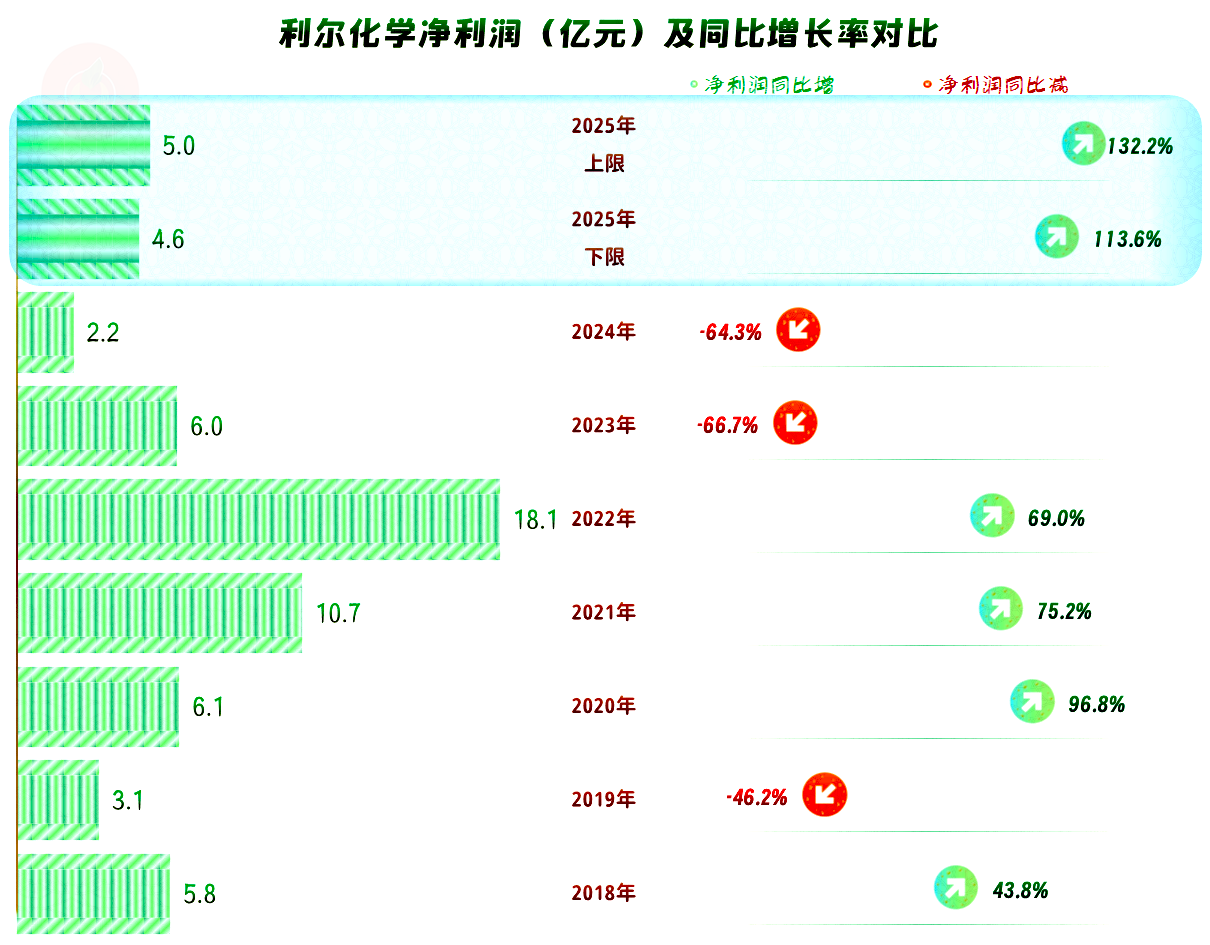

2025年的净利润比2024年增长1.1-1.3倍,哪怕最低都要翻倍,但2025年的表现在最近六年中,也仅比2024年好。看2024年中报的时候,我就估计其全年仍将低迷,似乎并没有说错。从2025年来看,最苦的日子已经熬过去了,虽然不能和2022年相比,但至少扭转了连续超六成的暴跌。

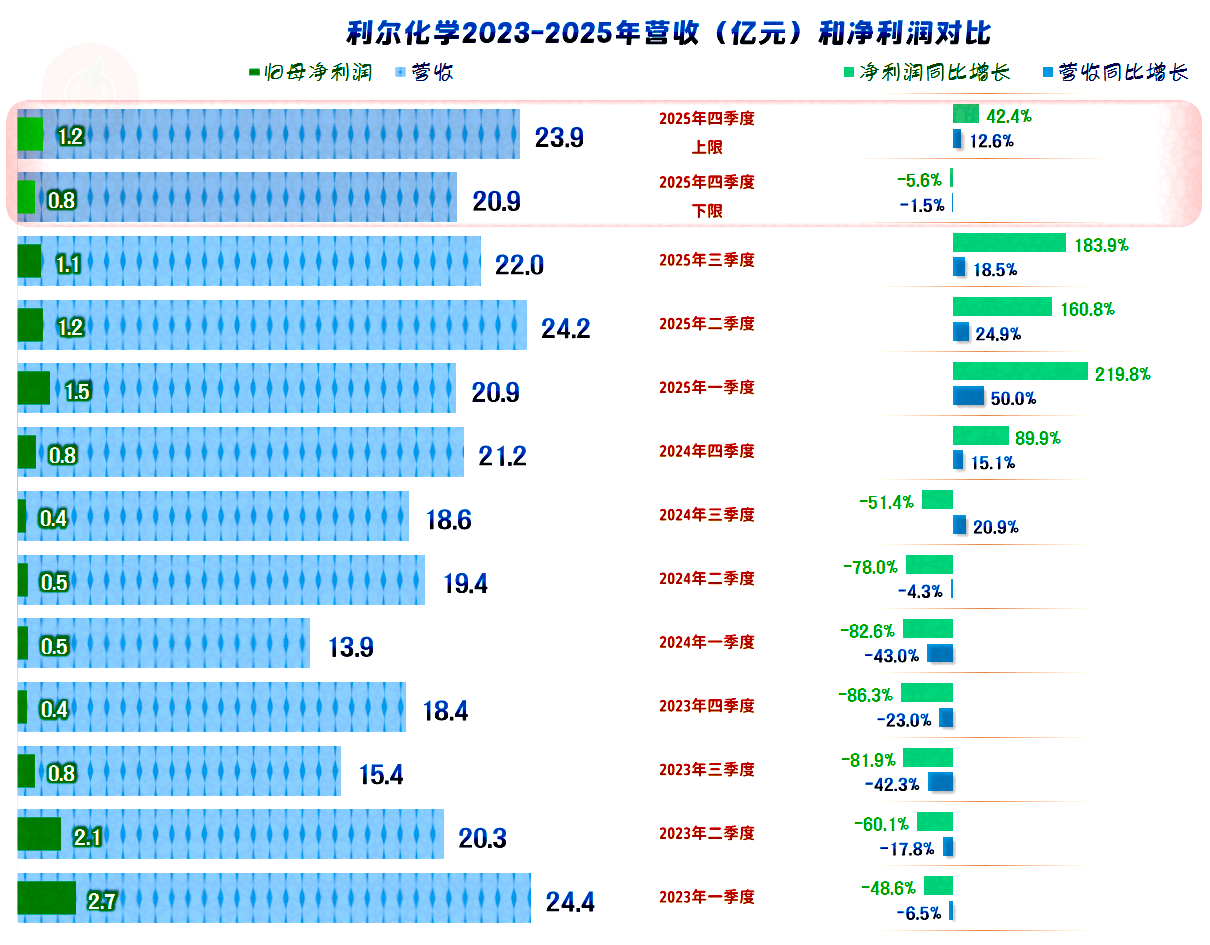

分季度来看,营收从2024年三季度就止跌反弹,这一趋势持续至今,虽然2025年四季度有些许下跌的可能性,但从其预告数据看,维持增长的概率更高,但不可避免地会因为从2025年三季度就进入螺旋增长后,同比增速会有所下降。

净利润的反弹比营收晚了一个季度,但反弹的幅度更高。其实表现较差,只要集中在2023年三季度至2024年四季度这六个季度,净利润都不足1亿元。2025年以来的形势有所好转,但和更早的2023年上半年比,还有不小的差距,暂时还谈不上恢复至峰值年份的水平,算是基本回归正常可持续状态吧。

毛利率在2024年二季度至年底,算是触底的状态,2025年以来的三个季度的毛利率同比都有明显增长,现在虽然没有四季度的数据,从其净利润的水平估计,大概率也是同比增长的状态。毛利率的影响,再结合着期间费用占营收比的下降,2025年的前三个季度,主营业务盈利空间同比都有大幅提升。除了毛利率同比增长的影响,期间费用占营收比下降的影响也很大,这就得益于其营收超两成的增长,期间费用相对稳定,也就是规模效应了。

毛利率在2024年触底后,2025年前三季度提升了2.3个百分点,仍是近八年中次低的水平。这就是这八年中,营收排第二,净利润却是中等水平的主要原因。

存不存在境内外市场的毛利率差异呢?以前年份的差异比较大,从2025年上半年的情况看,国内市场的毛利率大幅增长后,与国际市场的水平已经很接近了。

除2024年是及格水平之外,利尔化学的销售净利率和净资产收益率都是优秀级的水平。但优秀也是有区别的,2025年前三季度的两大指标都是仅高于2024年的水平,导致这一现象的主要影响因素仍然是毛利率处于相对的低位。

2025年前三季度的主营业务盈利空间较2024年大幅增长,毛利率的影响为2.3个百分点,高于期间费用占营收比下降的影响1.3个百分点;税金及附加占营收比下降还贡献了0.2个百分点,税收下降主要是因为出口的占比上升。

2025年前三季度的主营业务盈利空间仅高于2024年的水平,如果想继续提升,要么需要毛利率提升,这取决于市场。要么就需要更大的营收规模,且同时控制费用开支,这方面利尔化学在项目建设方面倒是准备得不错,2025年已经初见成效,后续能否持续发挥效力,仍是取决于市场。

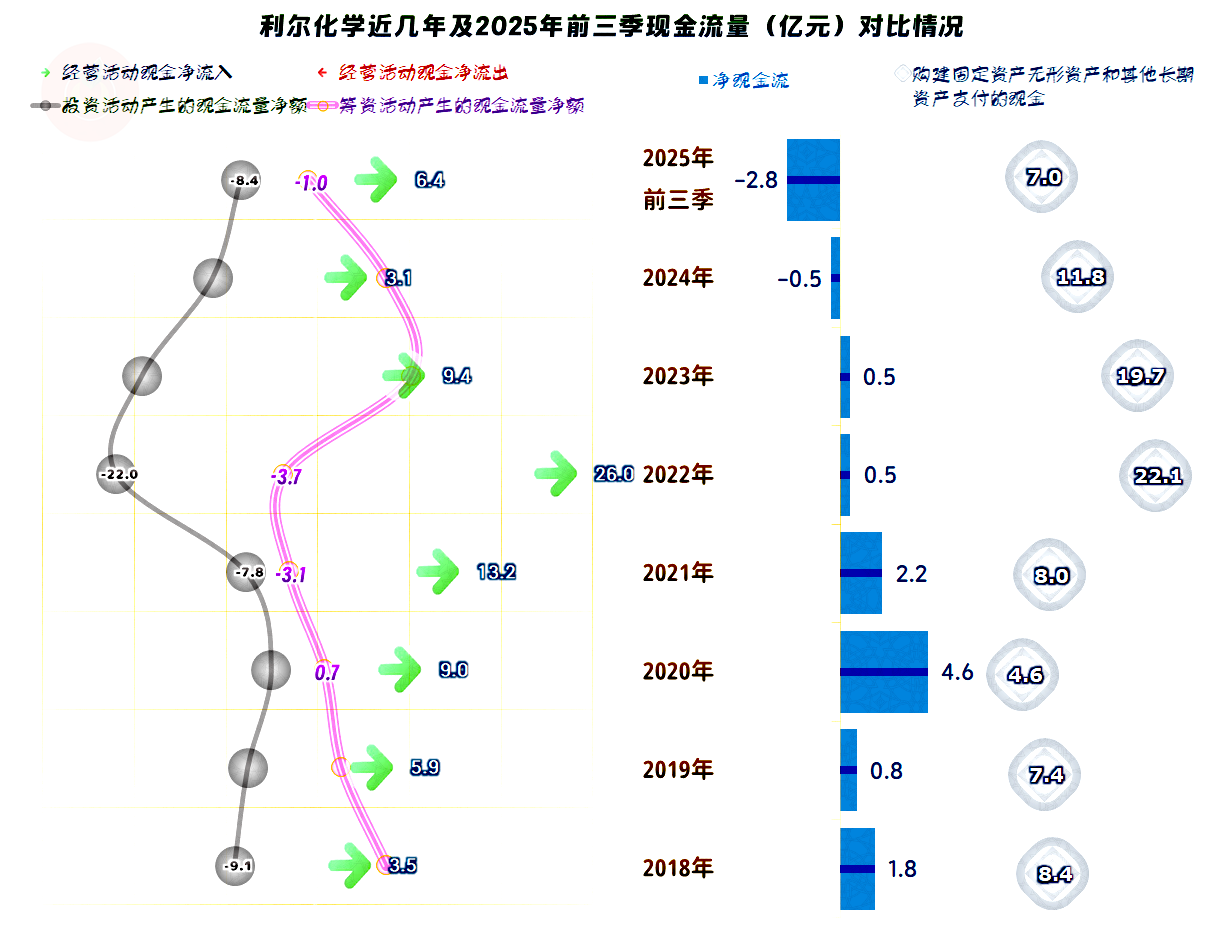

“经营活动的现金流量净额”都是净流入状态,对这类重资产行业来说,每年的折旧和摊销就有七八亿元,这样的表现并不让人意外。从2022年开始的大规模固定资产类投资,2024年和2025年前三季度已经明显下降,基本接近其折旧规模了。

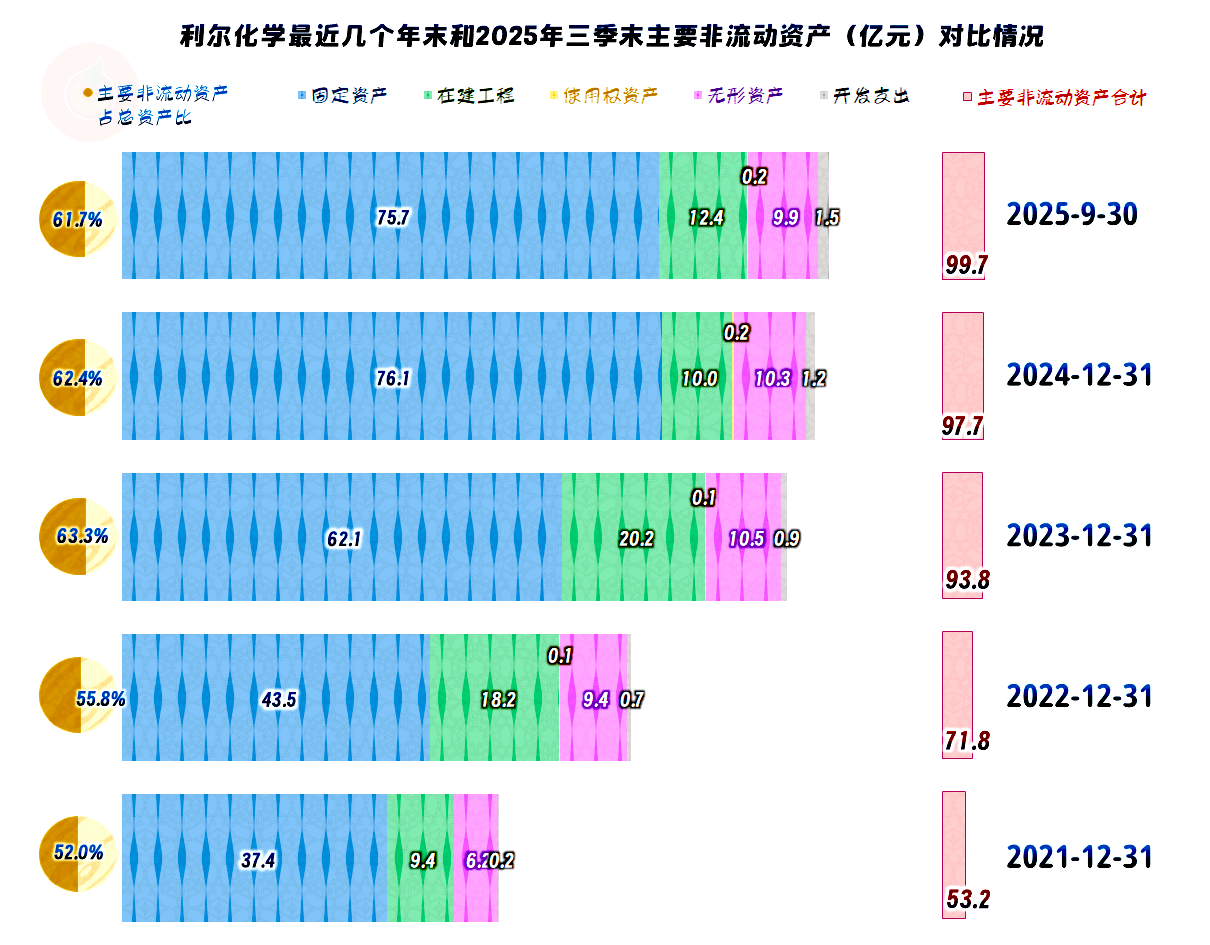

固定资产在持续几年大幅增长后,2025年三季度已经有所下降了,但在建工程的规模还在增长,整个经营性长期资产也是增长状态。只是增速明显下降,甚至可以说是基本稳定了;随着固定资产投入的规模可能会继续下降,这一轮的产能扩张周期,可能接近尾声了。

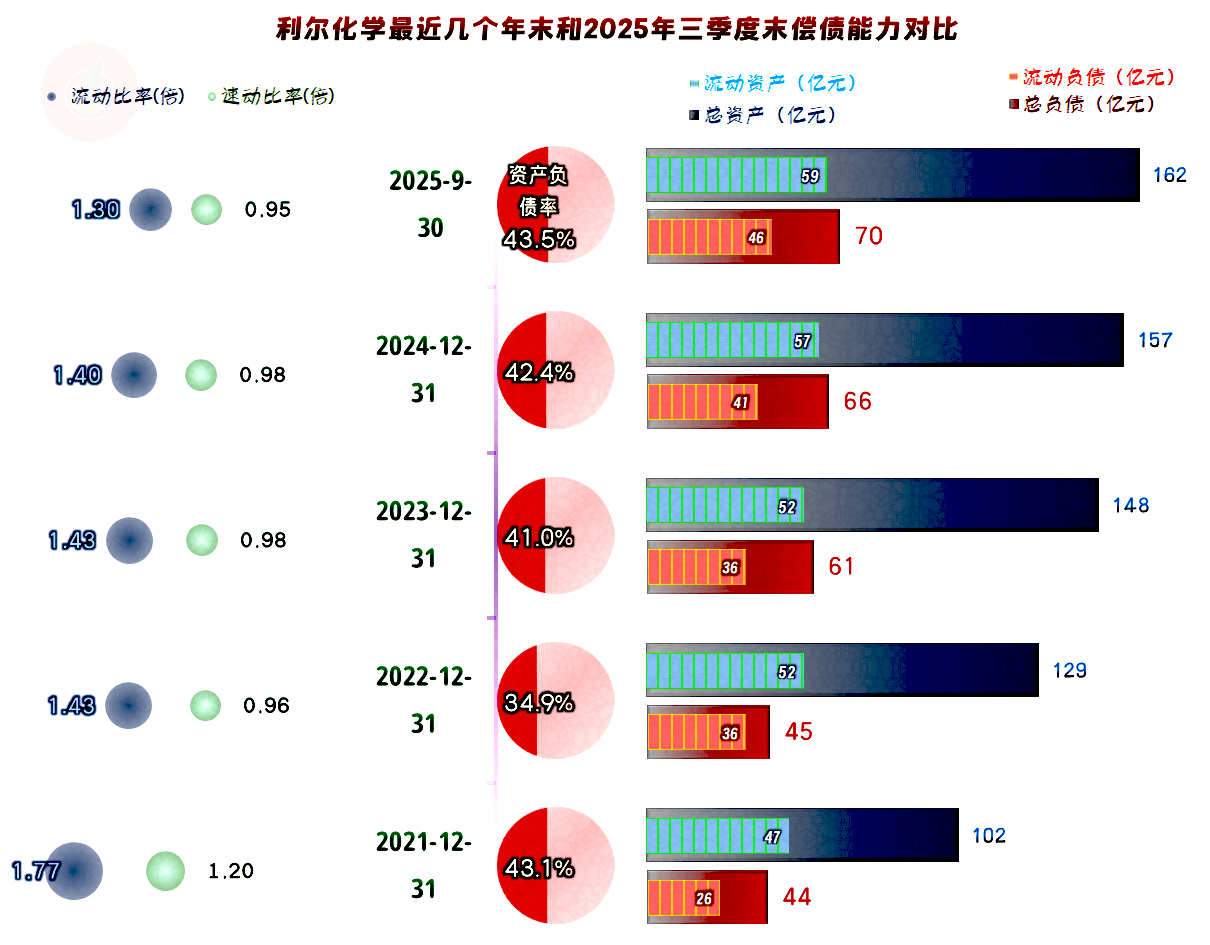

利尔化学的资产负债率不高,但其资产结构较重,短期偿债能力只能算正常水平。以前这类企业大量占用供应链的免费资金,利尔化学这样的水平就算行业中短期偿债能力较强的企业了。

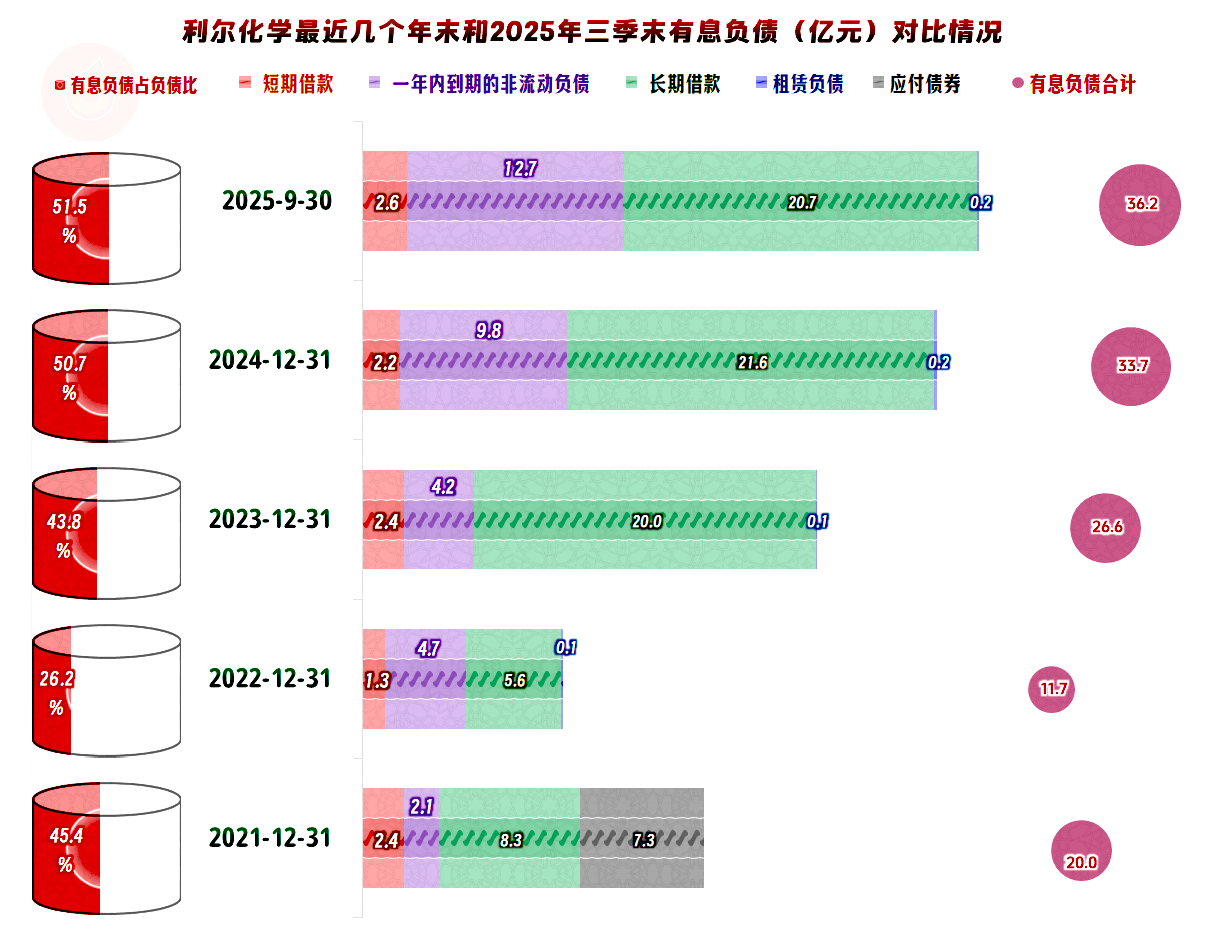

有息负债的规模仍在增长,只是增长幅度不算大,“经营活动的现金流量净额”低于固定资产投资的规模,通过有息负债来平衡,也是正常表现。

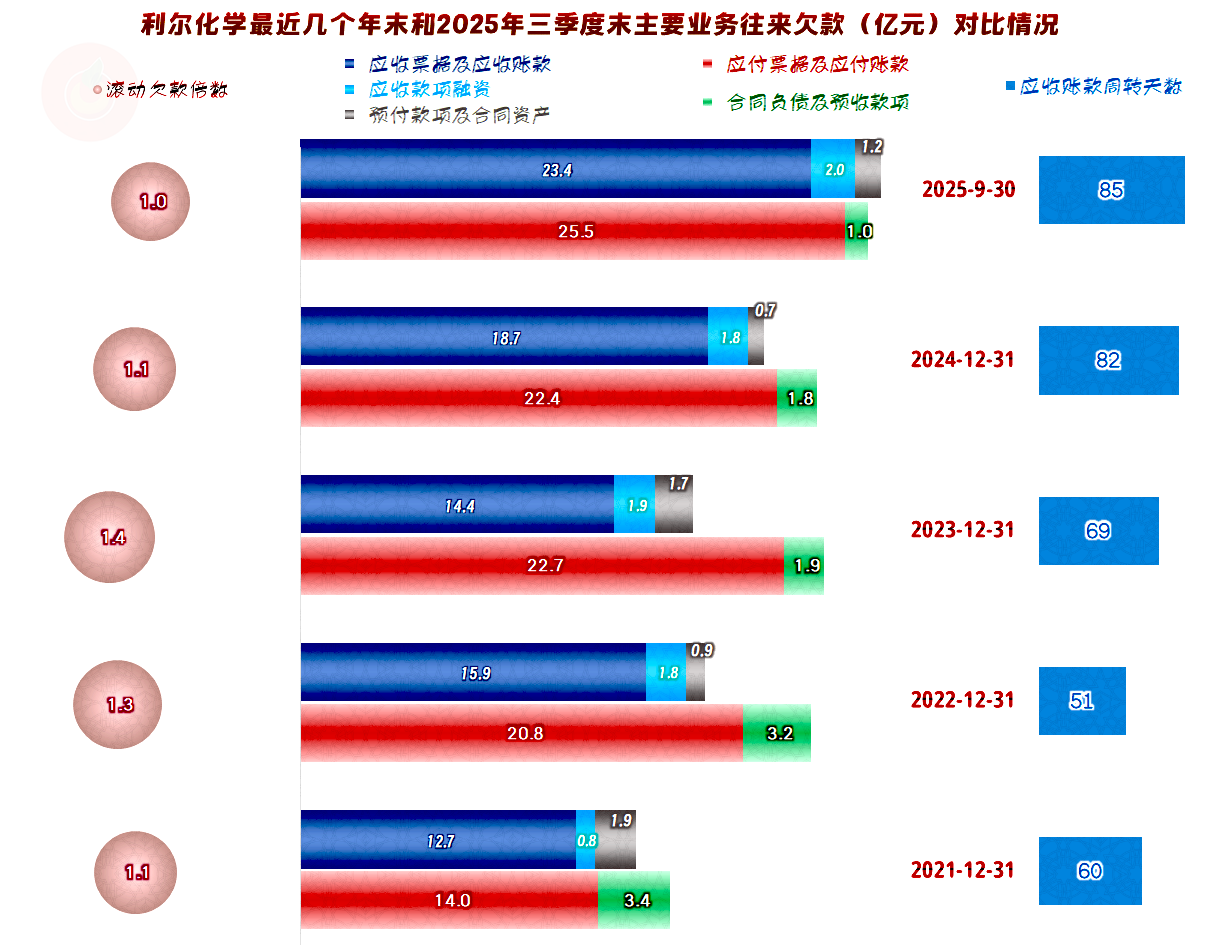

利尔化学的应收类业务款项增长幅度是比较大的,从2021年末以来,有接近翻倍的增长;应付类的业务款项前两个年末都无法增长,2025年的营收增长后,也恢复了增长状态。但最终的结果是,首次出现应收类业务款项超过应付类业务款项的情况,通过供应链来免费融资的时代似乎正在成为过去。

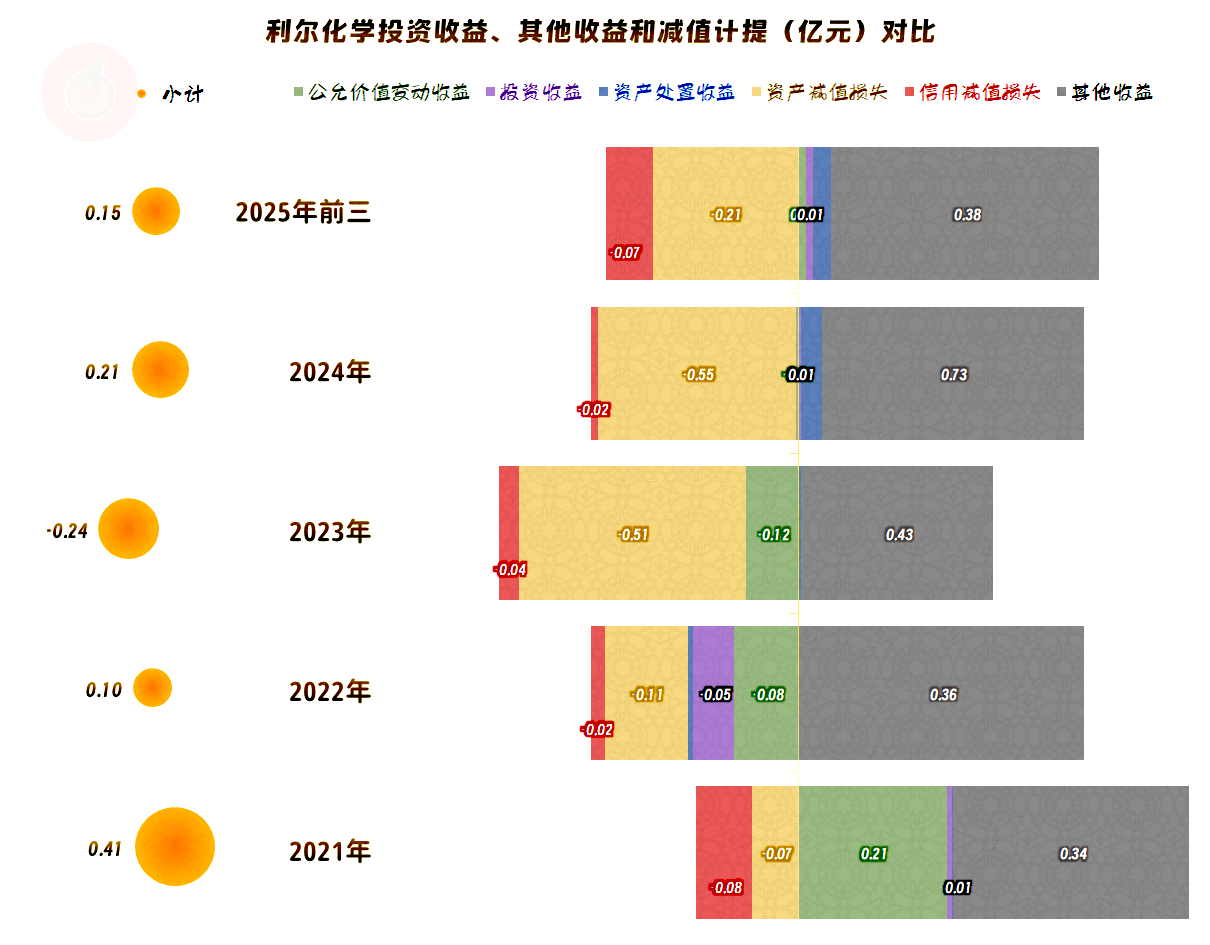

这当然会带来两个问题,一是导致营运资金的增加,财务成本也会随之增长;二是坏账损失的风险也会上升,从2025年前三季度其他收益方面的情况看,真有这种苗头。

存货的规模相对稳定,2025年三季度还有所下降,这当然会减少营运资金的占用。结合着前面没说到的预收性质的”合同负债“等金额持续下降,这并非完全就是好事,虽然不能直接得出后续期间的营收要下跌,但至少是客户的合同地位上升了,通过预付款项来锁定合同的比例下降,或者合同中预付款的比例下降,应该是普遍存在的。

利尔化学2025年大幅反弹,营收恢复得不错,盈利能力仍处在恢复之中。整个市场大环境正处于变化之中,我们前几天看到建设行业的供应商或分包商的垫款意愿下降,现在又看到制造业也存在这种情况。调整经营策略来适应新环境,本就是企业经营的主要内容,相信包括利尔化学在内的制造业企业,很快就会主动或被动地适应这种环境。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。