近日,团队陈伟律师成功代理一起极具专业性的,甲状腺恶性肿瘤复发疾病保险(简称“甲癌复发险”)理赔纠纷案件。

此案虽然是以调解的方式结束,不过它的法律意义比较深刻——不仅帮当事人争取到了25万元的高额赔偿,而且在司法实践中更清晰地界定了:倘若保险公司要求投保人提交特定医学检查报告作为核保依据,结果还没拿到报告就进行了承保,之后不能拿报告里可能存在的异常当作借口解除合同并且不赔偿。

案情简介

2024年5月,浙江张先生(化名)通过互联网平台向某知名健康保险公司投保《甲状腺恶性肿瘤复发疾病保险A款(互联网专属)》,保额30万元,保障期限一年,保险责任为“确诊甲状腺恶性肿瘤复发或转移”时给付保险金。

依据规则,按照这款产品的投保情况,系统清晰地提示:“在测算投保前要让医生核保,需把完整报告提供给公司总部核保团队的医生进行人工审核,若能通过才会开启投保端口”,并且每一位客户都有其专属的投保链接,而所需资料包含以下这些:

手术出院记录和手术记录、术后病理报告、复查甲状腺及淋巴结B超、甲功五项(含Tg、TgAb)、身份证号。

在实际操作时,张先生因自身疏忽,未及时上传最新复查甲状腺B超报告,仅提供了另外四项材料,可即便如此,保险公司系统仍自动审核通过,还生成了电子保单,张先生按时交了保费,合同也就此依法成立生效。

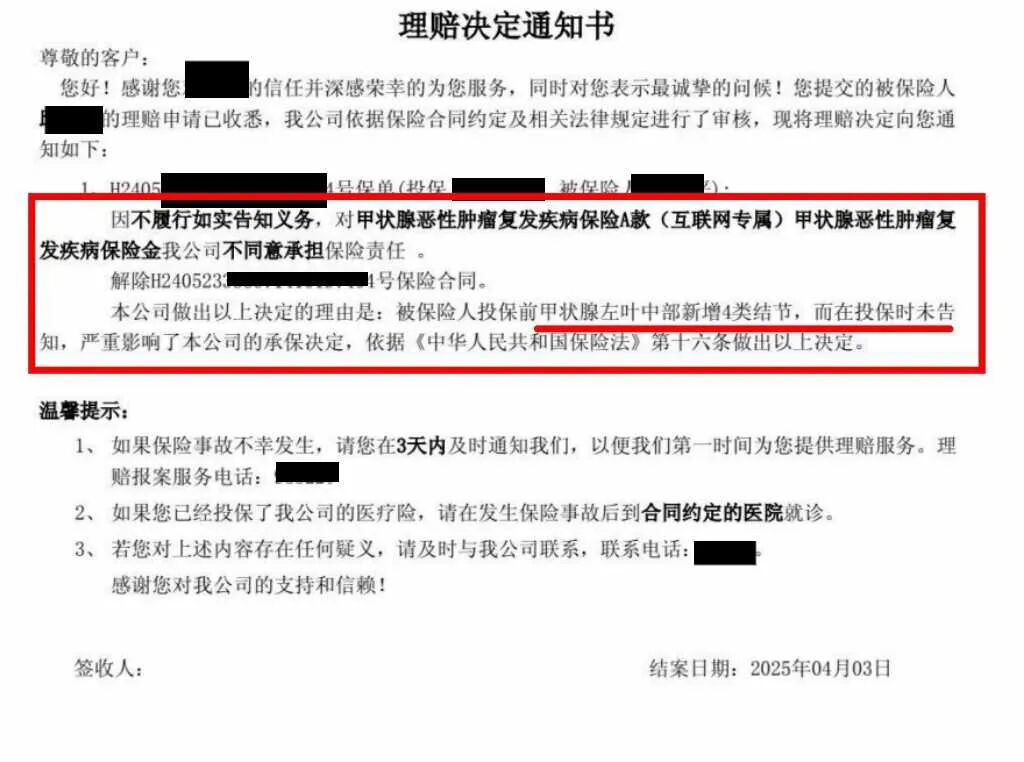

2025年初,张先生在定期复查中被确诊甲状腺癌复发,随即向保险公司申请理赔30万元。不料,保险公司经调查后出具《理赔决定通知书》,以“被保险人投保前甲状腺左叶中部新增4类结节,而在投保时未告知”为由,依据《中华人民共和国保险法》第十六条之规定,作出如下决定:不同意承担保险责任,解除保险合同,不退还已交保费。

争议焦点

本案的核心争议在于保险公司既然设置了“必须提供复查B超”的前置核保程序,却在未收到该关键材料的情况下仍同意承保,事后能否反悔并以“假设性风险”为由解除合同?

对此,我们提出以下关键法律观点:

一、保险人已放弃对特定资料的审查权利,不得事后主张“未如实告知”

保险法规定:“在订立保险合同的时候,要是保险人针对保险标的或者被保险人的相关情况提出询问,投保人须如实告知。”

不过这件案子有特殊之处,保险公司自己设置了一套严格的核保流程,明确要求提供如“复查B超”这类的五项资料,还说“得人工审核通过才能去投保”,这其实构成了对它自家承保条件的限制以及承诺。

但如果保险公司明明知道缺少关键资料(B超)却还是办理了保险,可视为它自行放弃了对这部分信息的审查权,若还用“当初要是看了这份B超就会拒保”作为解除合同的借口,这明显违背了诚实信用原则。

本案中,保险公司虽设定了询问事项,但在履行过程中并未严格执行,属于典型的“先放行、后追责”行为,不应得到法律支持。

二、所谓“投保前存在结节”缺乏事实基础,且与本次出险无因果关系

保险公司声称“投保前B超提示有结节”,但其所依据的并非张先生本次未提交的那份B超,而是数年前的一次体检记录。而根据最新医学指南,《甲状腺结节》与《甲状腺癌复发》是两个独立的临床判断范畴。

更为关键的是,依照《中华医学会内分泌学分会》给出的推荐,细针穿刺活检(FNA)才是诊断的黄金标准,单纯靠影像学描述不能直接当作疾病在恶化。

因此,即便存在旧结节,也不足以证明其构成“足以影响承保决定的重要事实”。

三、保险公司违反近因原则,滥用合同解除权

保险法理中的“近因原则”要求:只有当未告知事项是导致保险事故发生的主要、有效、直接的原因时,保险人才可免责。

在这个案件当中,张先生癌症复发是由于术后经过长时间随访监测才发现的,这属于原发疾病自然发展的进程,和他在某次B超里是否存在结节没有关联,保险公司将一个并非具有决定性、也不直接相关的影像学描述当作拒赔的依据,显然已经背离了保险保障的根本目的。

面对确凿证据和清晰的法理剖析,保险公司察觉到自身的拒赔理由站不住脚,特别是在当下司法环境越发着重“最大诚信原则双向适用”的大环境下,要是还硬着抗辩,很有可能面临败诉风险以及声誉受损。

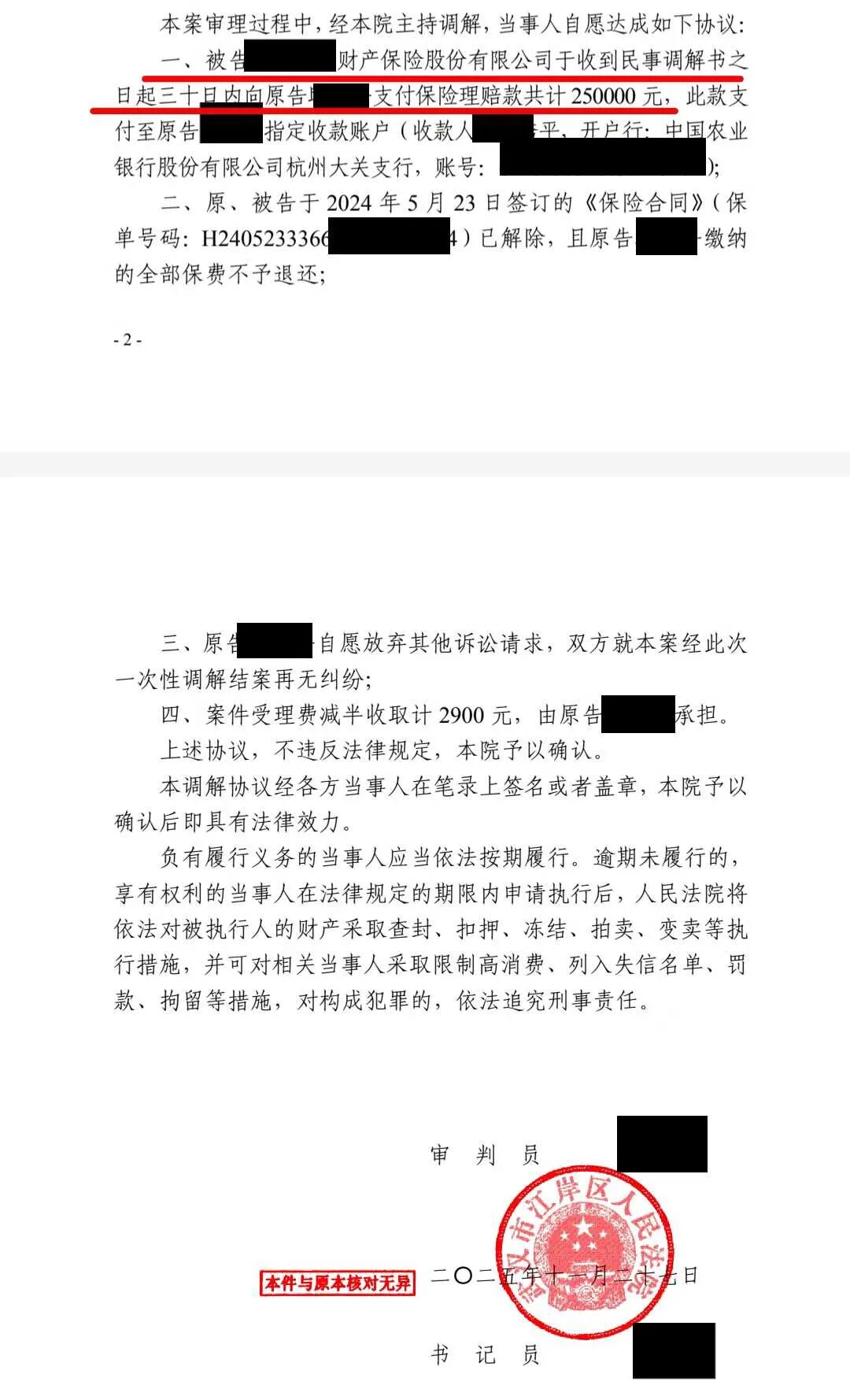

最终,在法院主持下,双方达成调解协议。

被告财产保险股份有限公司于收到民事调解书之日起三十日内向原告支付保险理赔款共计250,000元,此款支付至原告指定账户;

原告自愿放弃其他诉讼请求,双方就此案一次性了结,再无争议。

结语

这是一桩典型的“高门槛、专业化”健康险纠纷,这类“复发险”产品设计的原本目的是填补传统重疾险无法涵盖的后续治疗保障空白,但如果保险公司一方面设置复杂的核保流程来吸引用户投保,另一方面在出险后还像“翻旧账”般苛责信息披露情况,那就必然会严重损害消费者的信任。

我们始终认为保险公司的核保责任不应是一句空话,一旦承保完成,就应承担相应的赔付义务。

针对广大投保人来说,要记得:留存好所有的沟通记录、上传凭证、页面截图,保证自己履约的过程能留下痕迹,方便日后查看。