我们本就是观察产业经济的,所以说新三板的公司发布了年报,也可以看一看。广东华汇智能装备股份有限公司(简称:华汇智能)成立于2010年,2024年6月在新三板创新层挂牌,主要从事高端智能装备及其关键部件的研发、设计、生产和销售,核心产品涵盖纳米砂磨机、研磨系统和数控工具磨床等。

经过多年的发展,华汇智能形成了涵盖锂电智能装备、数控机床智能装备和精密机械部件的产品体系,具备定制化智能装备一体化解决方案能力,为客户提供从研发设计到生产交付、售后维保的一站式服务。

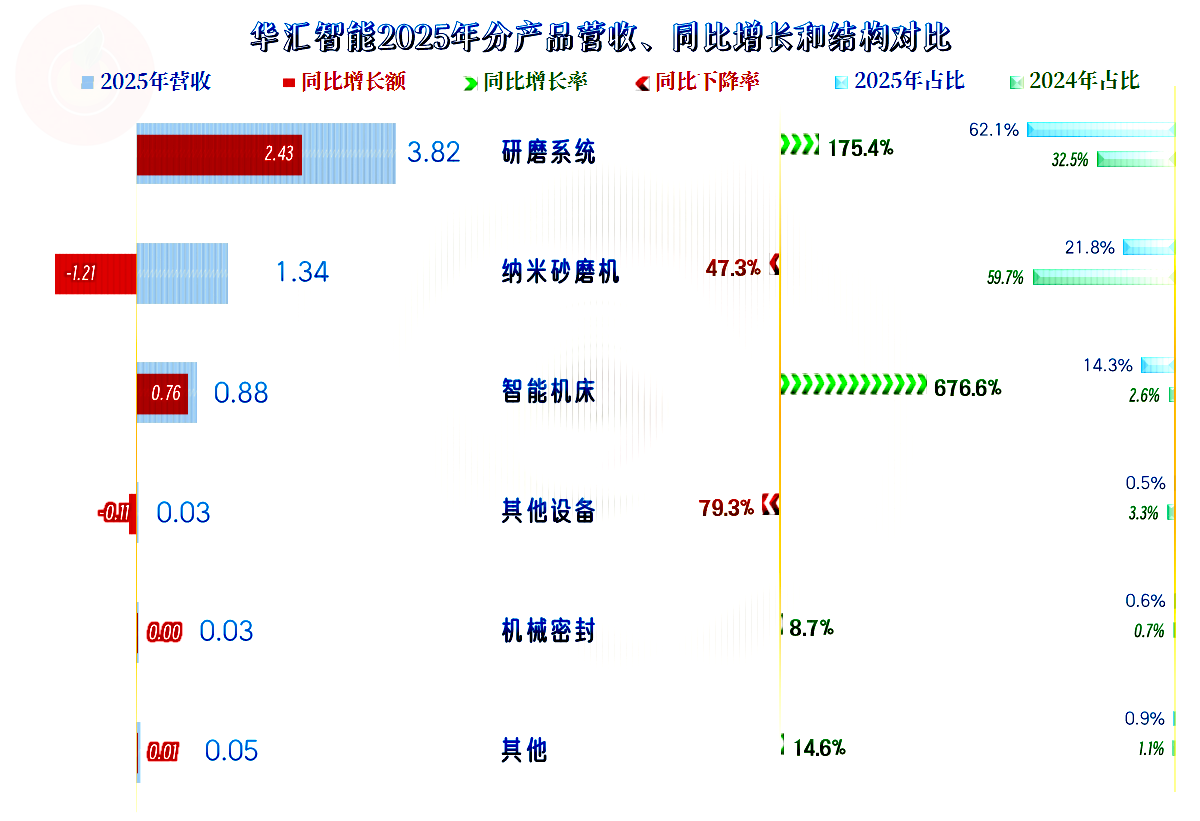

华汇智能2025年的营收同比增长44.3%,延续了前两年高速增长的节奏,经营形势看起来不错。

仅仅是一年时间,华汇智能的营收结构就发生了较大变化,其中“研磨系统”和“智能机床”的大幅增长是2025年营收增长的主要动力,但“纳米砂磨机”却出现了近半的下跌,第一和第二大业务发生了大换位。除了这三大业务之外,还有少量的“其他设备”、“机械密封”和其他业务。

华汇智能的“纳米砂磨机”是单台研磨主机,“研磨系统”是包含砂磨机在内的全流程自动化产线。2025年的主要变化是系统级的产线销量上升,买单机的客户减少,这应该是竞争力提升的表现。

“研磨系统”虽然并不局限于锂电池正极材料的加工,但从相关资料看,好像主要的应用场景就在这些方面。

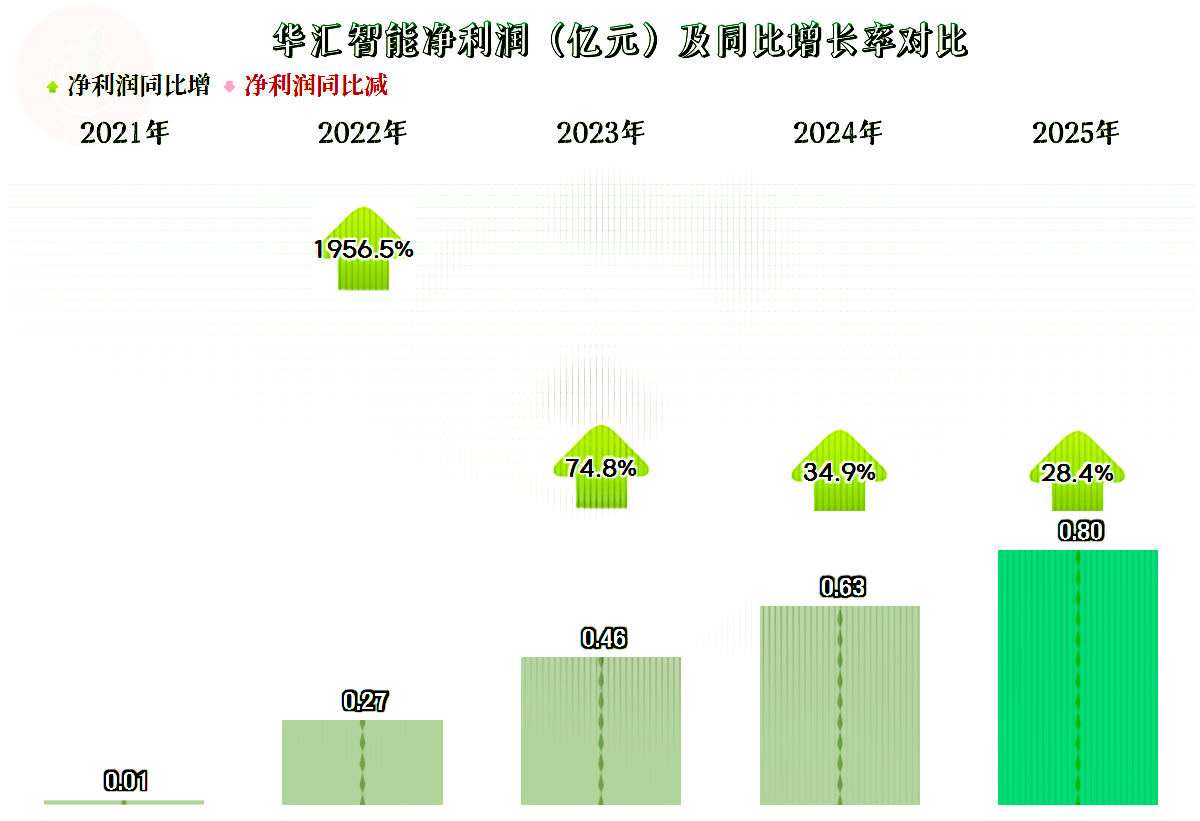

2025年的净利润同比增长28.4%,增速不仅较上年有所下降,还是连续两年低于营收增速,这个原因我们当然要在后来去找出来。

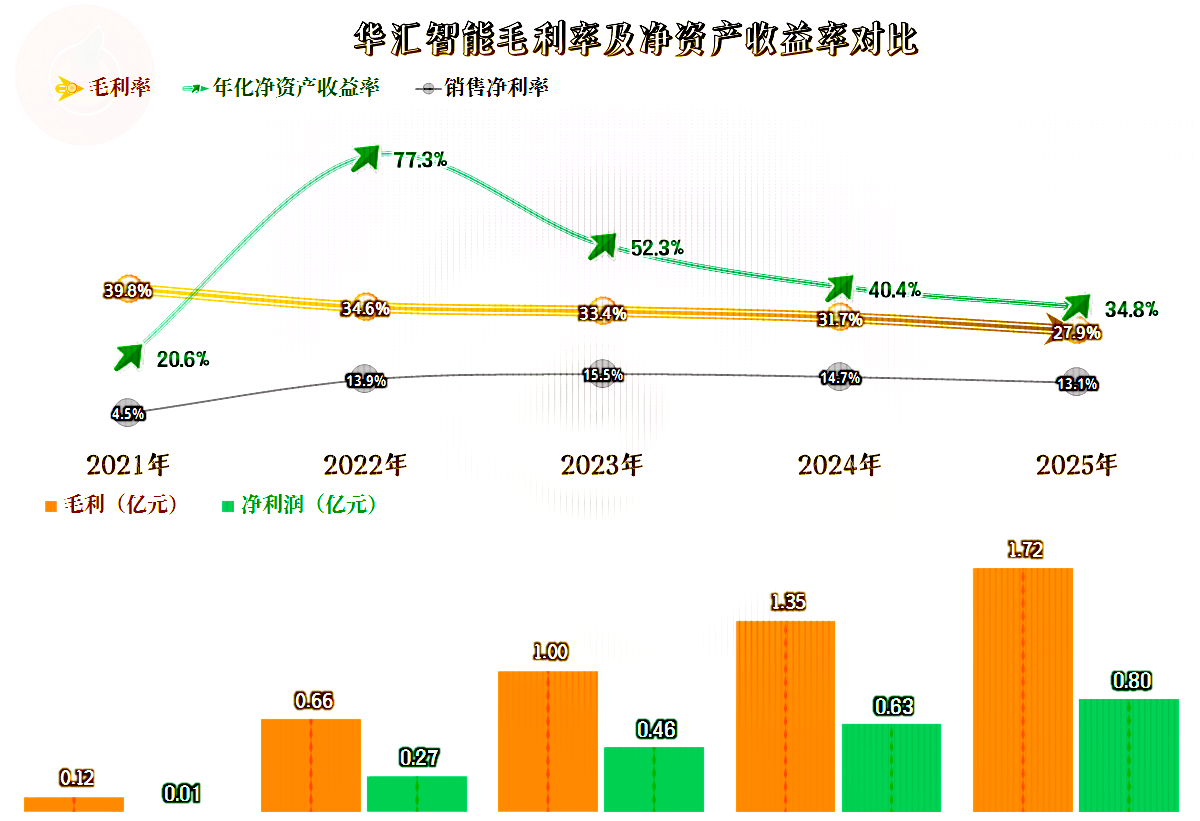

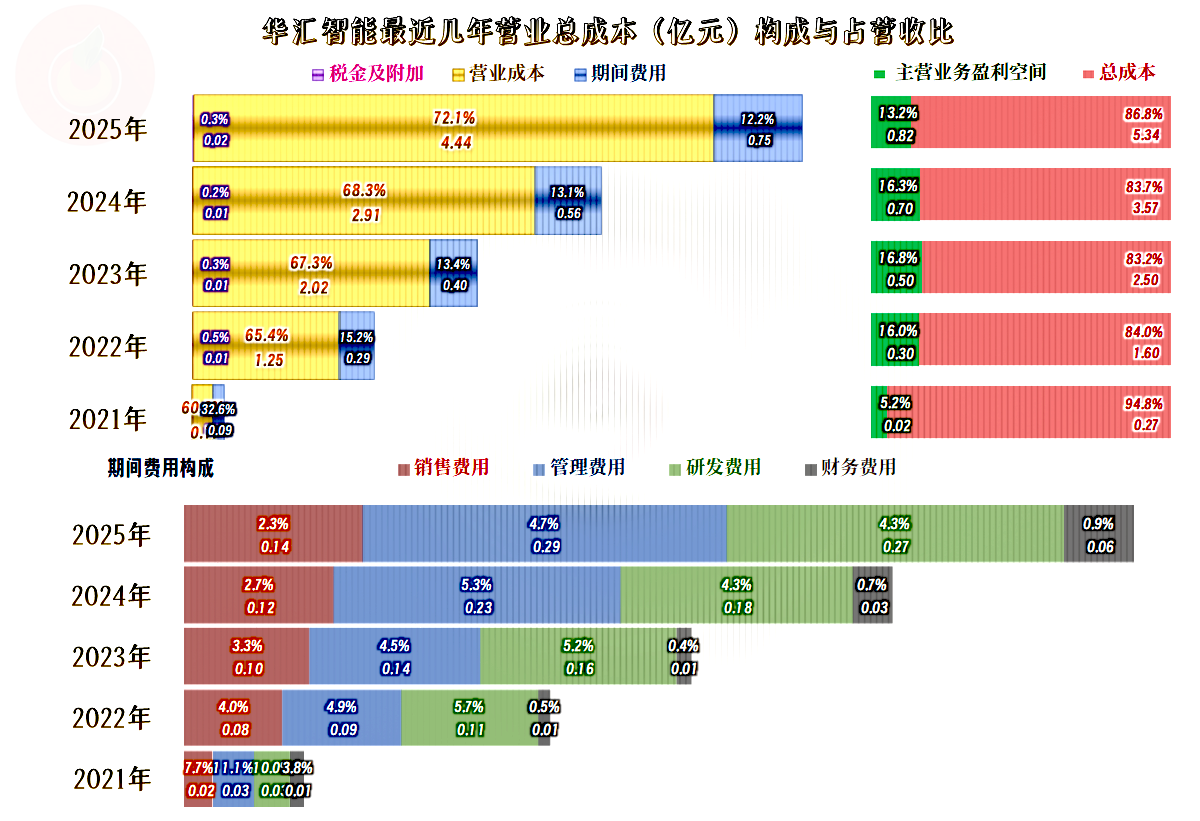

华汇智能的毛利率在持续下滑,2025年大幅下跌3.8个百分点,跌破了30%。毛利率下滑一般都是导致净利润增速不及同期营收增速的主要原因,具体情况我们还要看成本费用构成后再说,毕竟“规模效应”也有较大的影响。

销售净利率在2023年达到15.5个百分点的峰值后,连续两年下降。与此类似的还有净资产收益率,虽然还有“葵花宝典”(净资产收益率高于毛利率)绝招,但其威力有所下降,这既有销售净利率下滑的影响,也有净资产增长的影响。

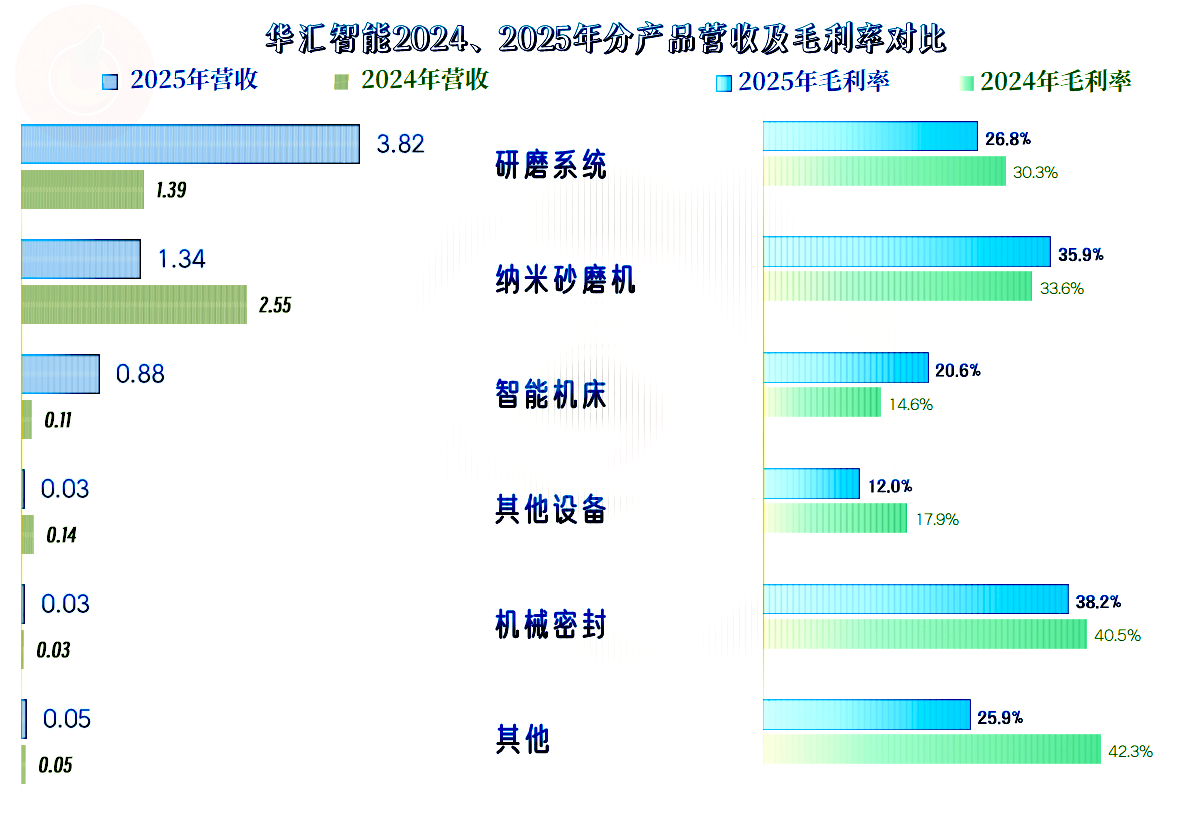

我们一般认为卖“研磨系统”会比单卖“纳米砂磨机”赚钱,而实际情况并不是这样,“研磨系统”不仅毛利率更低,2025年还在大幅下降,相反,“纳米砂磨机”不仅毛利率原就较高,2025年还在提升。这就好理解,为何两大业务会交换位置了,这一般是厂家的销售策略,成套买更优惠,以便通过这种方式来锁定客户,这样就可以大幅提升市场占有率。

“智能机床”不仅收入规模增长很快,毛利率也在提升,但仍低于平均毛利率,还是在一定程度上拉低了2025年的平均毛利率。

华汇智能的主营业务盈利空间在2023年达到了16.8个百分点的峰值,这是其下滑的毛利率与同样在下降的期间费用占营收比,共同促成的这一变化。之前的毛利率更高,但期间费用占营收比也高,抵消掉了这些影响;之后的期间费用占营收比还在下降,但毛利率下滑更快。

2024年的主营业务盈利空间下滑不大,只算是小幅波动;2025年的下滑就要严重得多,主要还是毛利率下跌过猛。虽然最近四年的主营业务盈利空间都相当优秀,但如何平衡扩大经营规模和盈利方面的平衡,对任何一家企业都是一道不好做的选择题。

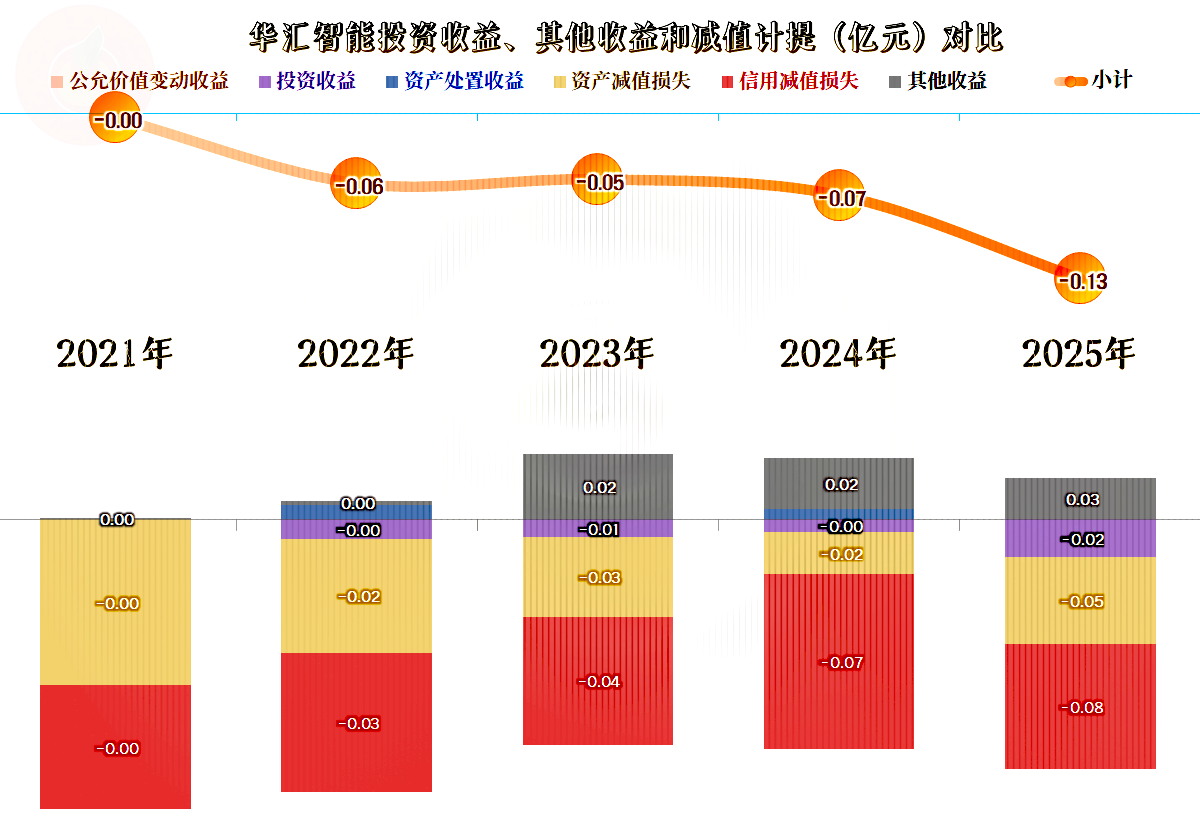

其他收益方面的影响也是存在的,虽然其金额并不是特别大,但对增长率方面的影响就不小了,2025年以来的两大减值损失都有所增长,这当然主要是营收增长所带来的很难避免的损失。

总结一下,最近两年的净利润增长慢于同期营收,特别是2025年慢得比较多,主要是毛利率下滑,导致主营业务盈利空间下降,其次是减值损失等方面也有所影响。

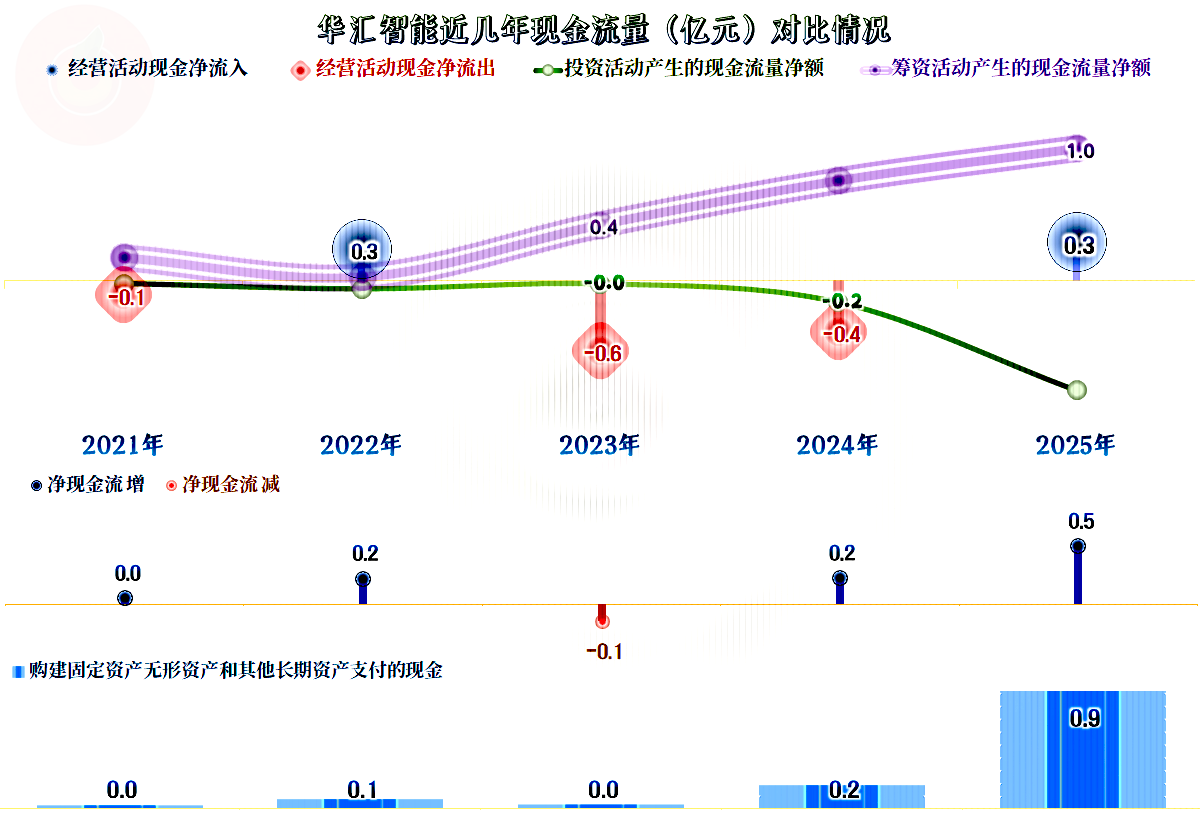

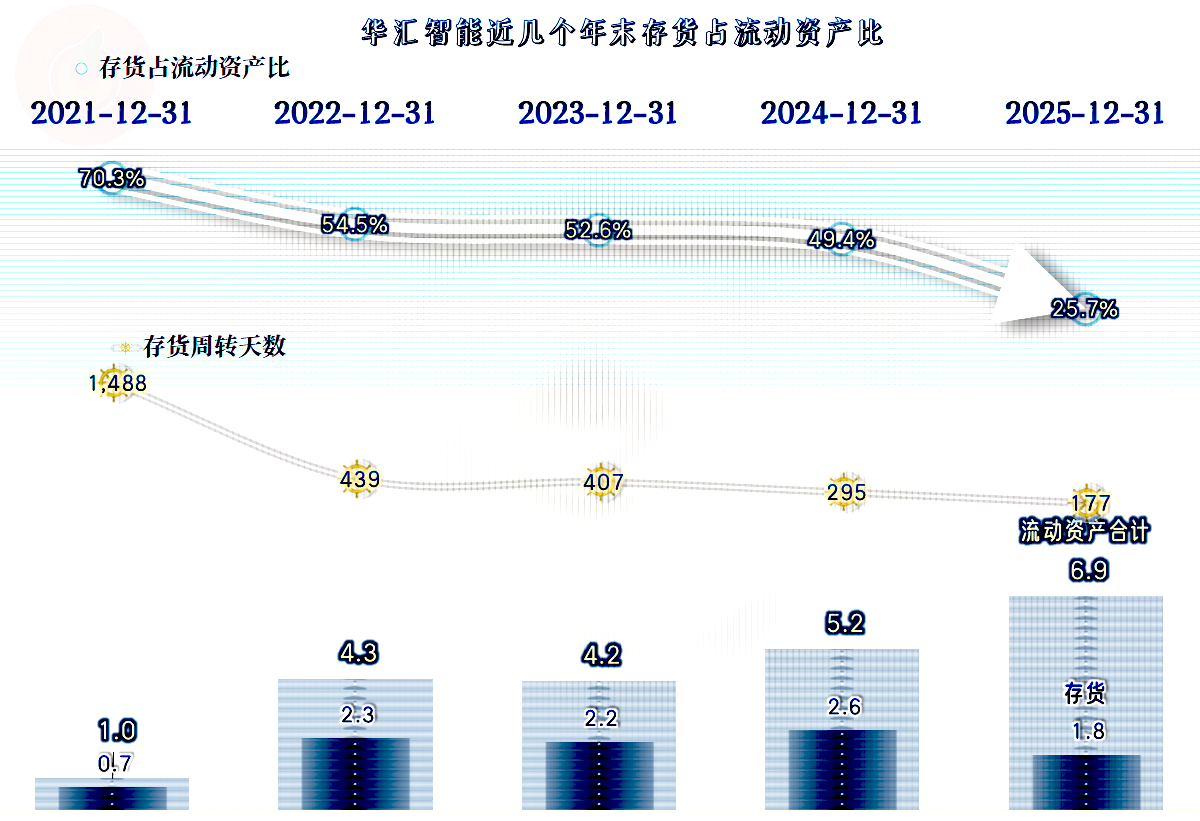

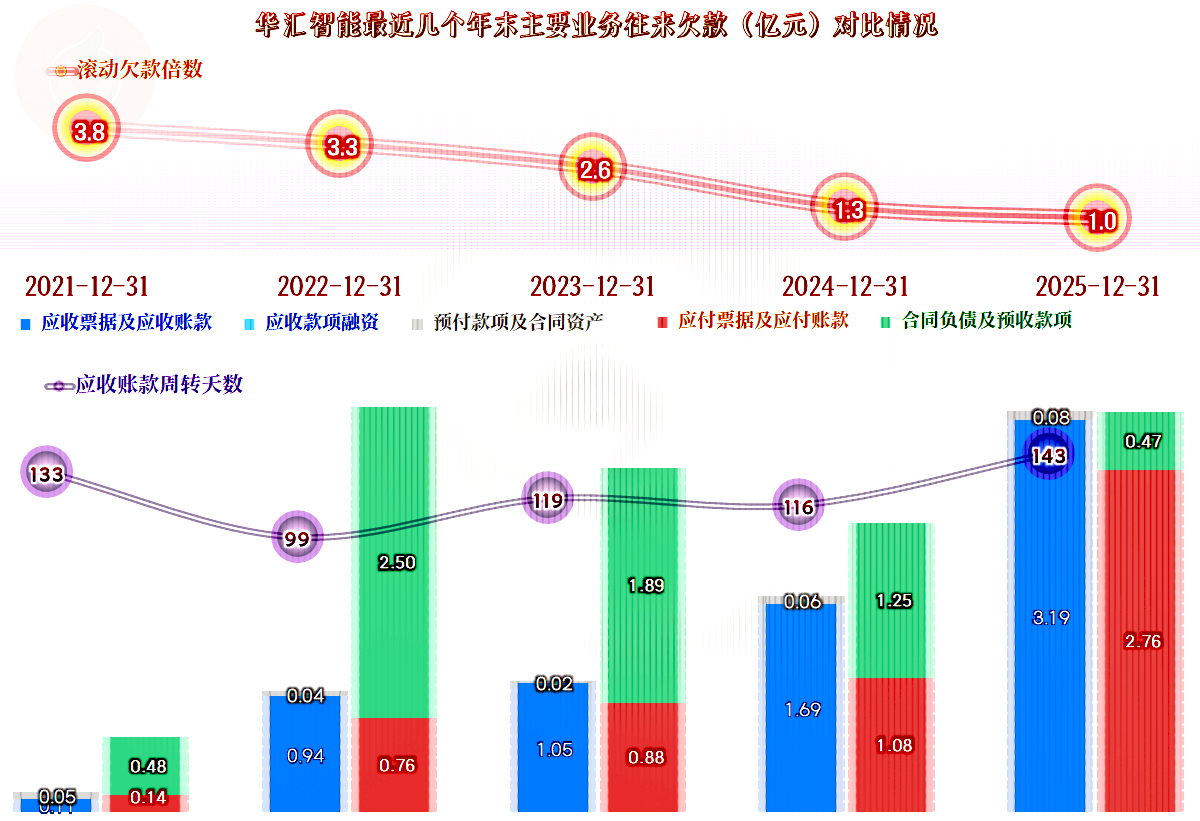

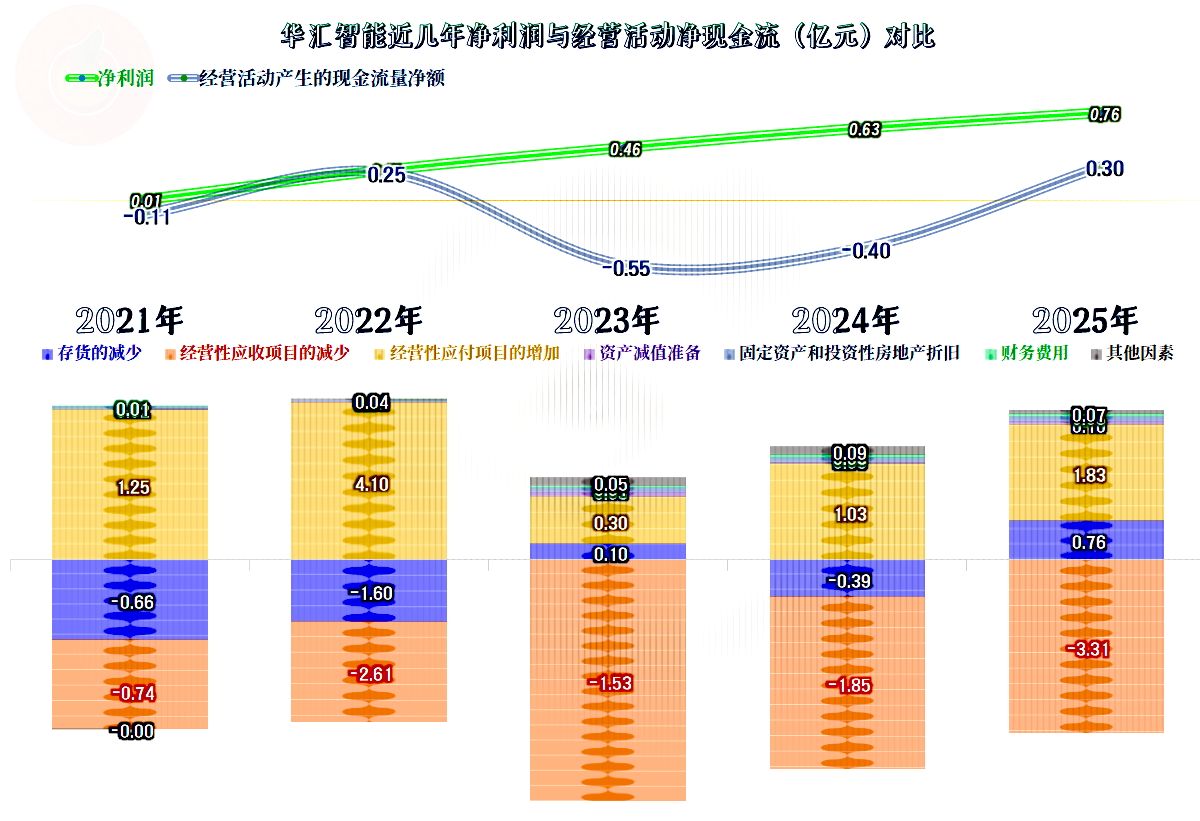

存货的规模在2023年末稳定,2024年末有所增长,2025年末大幅下降。存货周转率一直都在下降,也就是说,增长的期间是合理的,下降的期间就更牛了。但增长的2022年末和2024年末都会多占用资金,影响华汇智能的“经营活动的现金流量净额”表现;2025年末的下降,也是“经营活动的现金流量净额”能够转正的重要影响因素。

多占用供应链款项的情况,在持续变化后,2025年末已经成了应收和应付持平的状态了,这当然会影响到“经营活动的现金流量净额”。主要的变化体现在几个方面,“应收票据及应收账款”和“应付票据及应付账款”都在持续增长,主要是营收增长带来的影响,但2025年末的“应收票据及应收账款”似乎增长过快。

另一个变化就是预收性质的款项在2022年末大幅增长后,持续下降,特别是2025年末的下降幅度极大;结合着存货的下降,这似乎是高速增长阶段,接近尾声的迹象。

连续几年都是应收项目增加占用,通过应付项目来抵消,存货的波动的影响有过起伏,最终就体现出了净利润与“经营活动的现金流量净额”的差异。

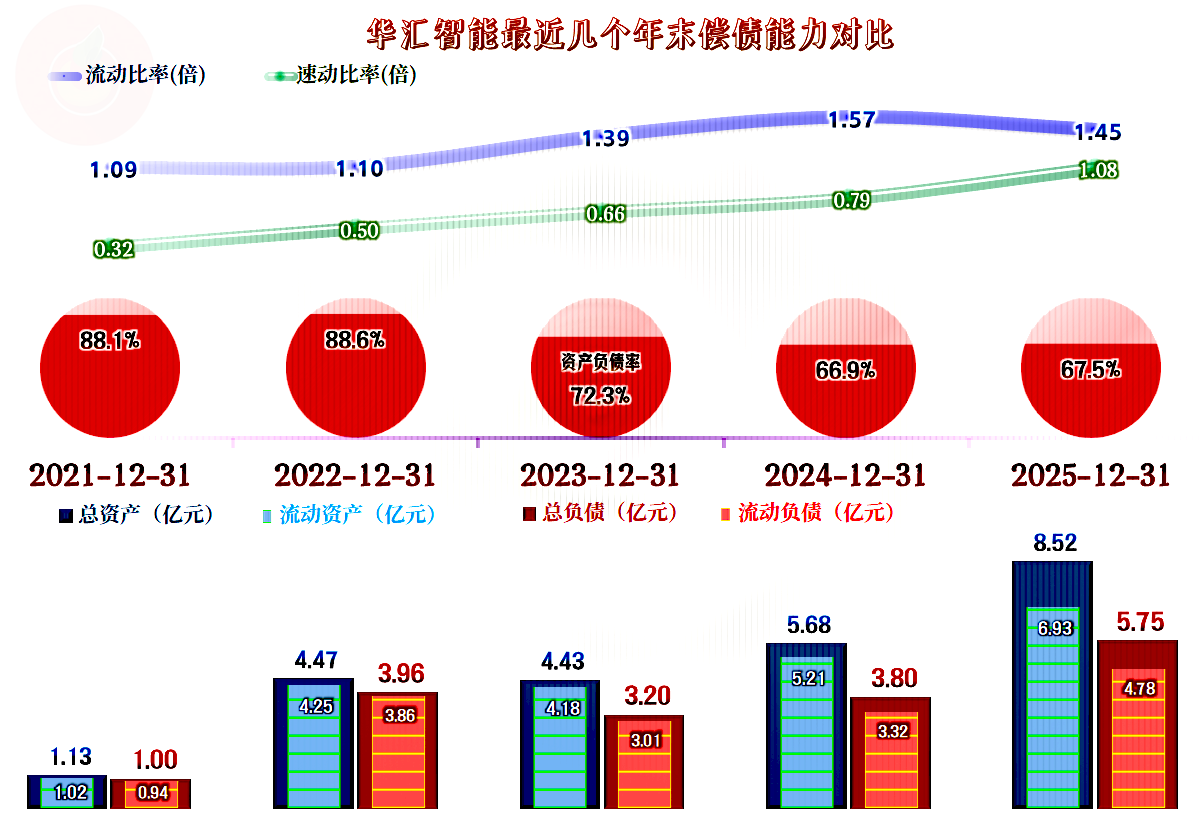

华汇智能前几年的长短期偿债能力都比较成问题,虽然风险偏高,但也借此取得了极高的净资产收益率。2025年末已经成为正常水平了,但也会影响到净资产收益率的表现,关于这方面的情况,在前面已经说过了。

华汇智能是首家发布经审阅的2025年年报的公众公司,主要还是有喜悦想快速和投资者分享。至于说其后续营收增长会不会变慢?我个人判断,应该会。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。