根据最新的行业数据和市场分析,目前光伏板块已显现出明确的底部特征,并且正在进行修复,但是否全面进入“上升通道”,还需要观察一些关键因素。

下面这个表格梳理了当前市场的核心信号,可以帮助快速把握整体情况。

市场维度

核心信号

解读

企业盈利

多家龙头公司2025年第三季度业绩扭亏为盈或大幅减亏。

行业盈利能力开始修复,是最积极的信号。

政策环境

"反内卷"政策预期升温,相关部门拟加强产能调控。

旨在限制无序竞争,推动供需回归平衡,提振市场信心。

供给侧

资本开支显著放缓,企业库存压力有所缓解,落后产能加速出清。

供给端收缩,为价格和盈利回升创造条件。

需求侧

2025年全球装机需求预计保持增长,但其增速趋于平稳。

需求基础仍在,但爆发式增长难现,需要更理性的增长预期。

板块估值

光伏产业指数连续三年负收益,估值处于历史偏低位置。

提供了较高的安全边际,但上涨需基本面的持续改善来驱动。

当前市场的积极信号

综合来看,以下几个积极变化是市场认为板块完成筑底的主要依据:

· 盈利底已现,龙头率先复苏:企业财报是最直接的证明。上游硅料企业盈利改善最为明显,例如大全能源、协鑫科技等在2025年第三季度均实现了扭亏为盈。同时,下游的一体化组件企业如隆基绿能、晶澳科技等也通过降本增效,实现了亏损大幅收窄。

· 政策底明确,"反内卷"成共识:行业层面,国家和行业协会正积极推动"反内卷",引导产能有序退出。预计后续将有更严格的产能调控政策出台,严禁新增产能,这有助于从根源上改善供需关系。

· 供给端出清加速:在持续亏损的压力下,企业扩产动力大幅减弱。同时,西南地区多晶硅基地因枯水期电价等因素减产,以及光伏玻璃千吨线以下中小窑炉的淘汰,都表明供给端正在主动和被动地进行收缩。

· 需求稳中有进,结构优化:根据行业预测,2025年全球光伏新增装机量仍将保持10%以上的增速。此外,中东、亚太等新兴市场需求的快速增长,以及美国市场因高贸易壁垒带来的超额利润,都为具备全球布局能力的头部企业提供了更好的盈利空间。

仍需关注的风险与挑战

尽管曙光已现,但断言整个板块已进入全面上升通道为时尚早,仍有以下风险点需要关注:

· 供需平衡依然脆弱:目前行业的产能过剩幅度依然较大。盈利的改善更多是源于"减产挺价",而非需求端的强力拉动。如果产能退出速度不及预期,价格战的风险依然存在。

· 企业财务压力尚未完全解除:行业整体的资产负债率依然高企,同时应收账款和存货周转天数仍处于相对高位,这意味着企业的现金流和经营压力仍然不小。

· 技术迭代带来不确定性:电池技术正处在从PERC向TOPCon、HJT、xBC等下一代技术迭代的关键期。这对于行业是好事,但对于技术路线选择失误或跟进不及的企业,则可能面临被淘汰的风险。

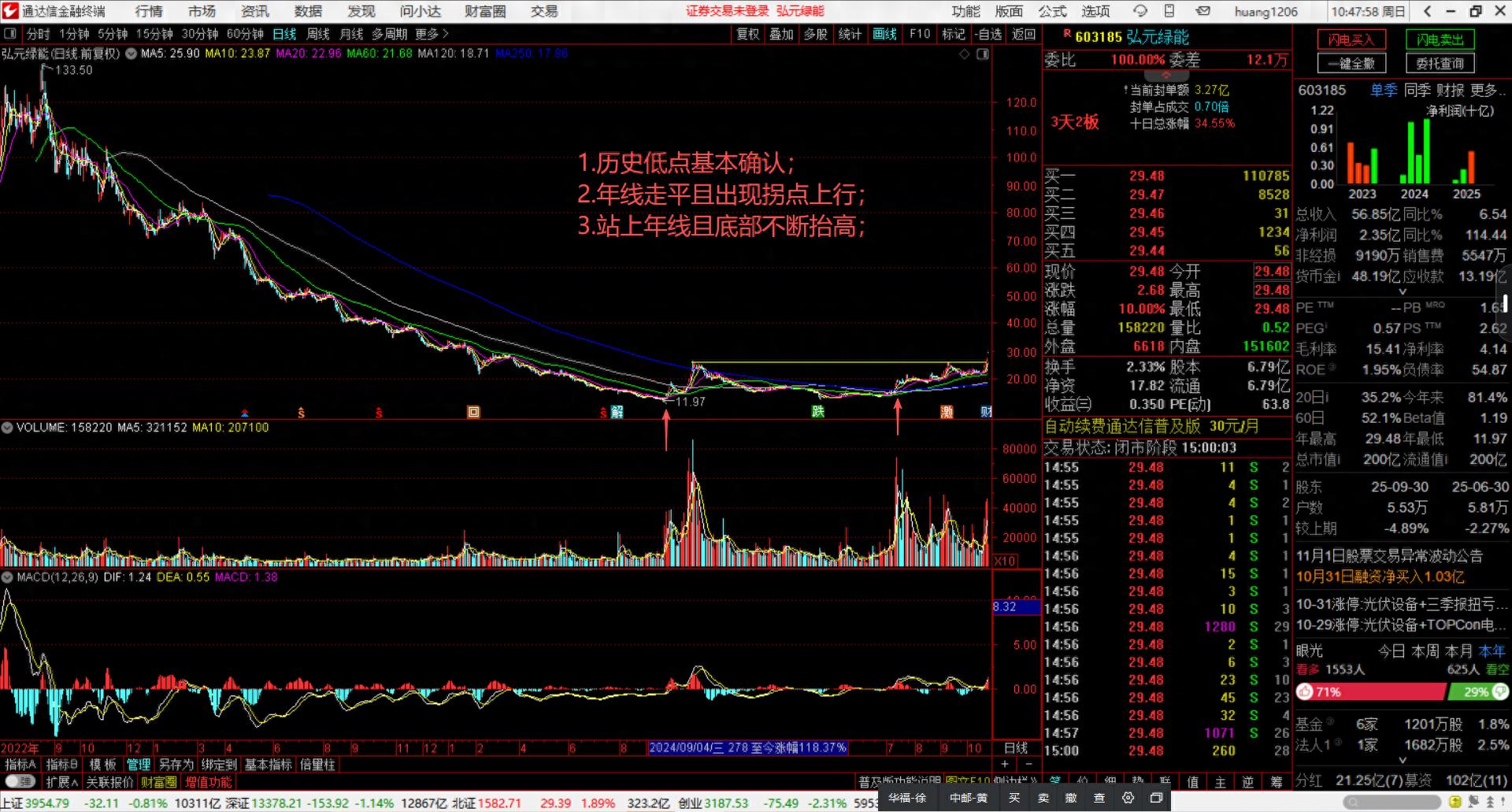

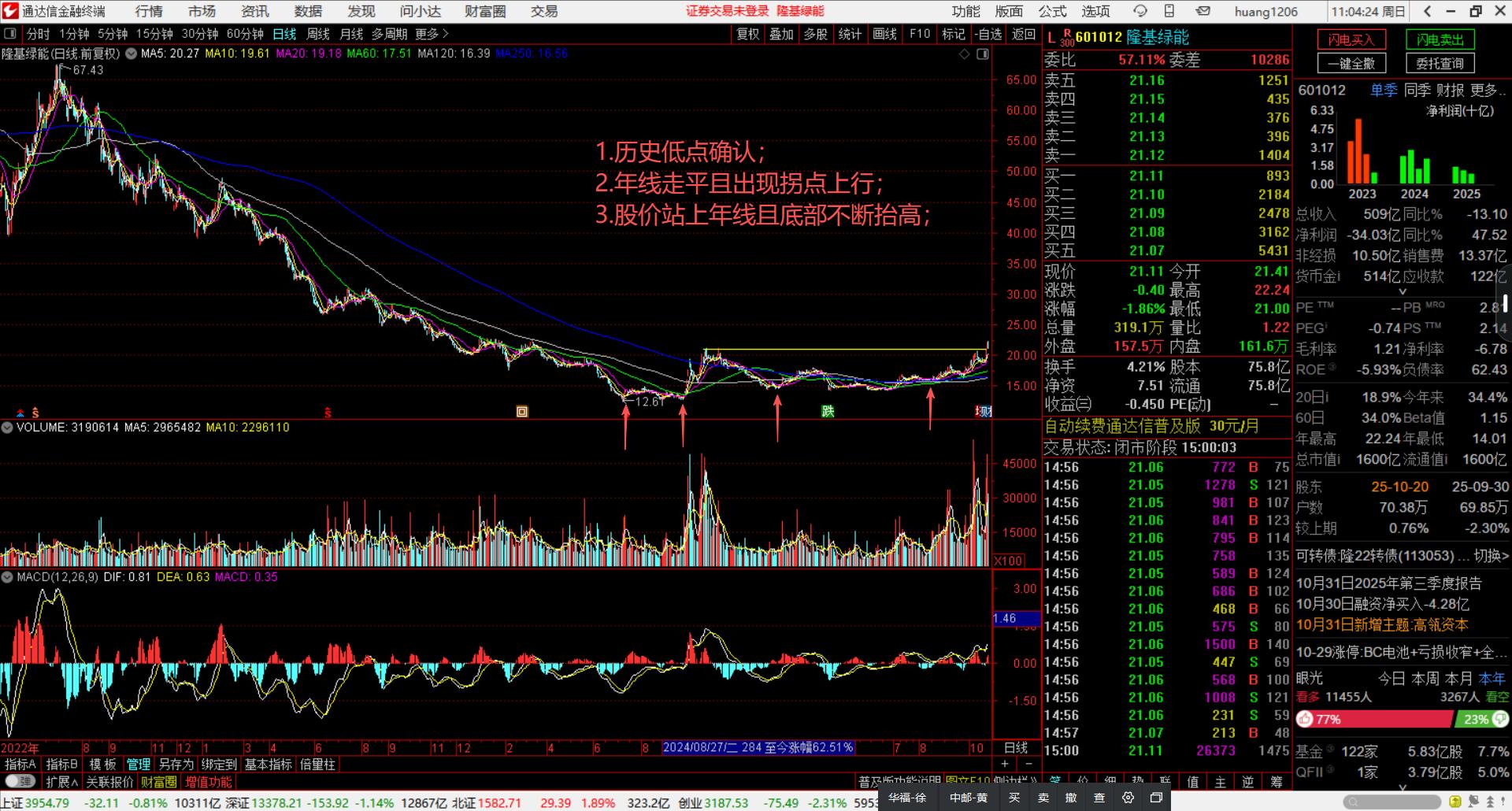

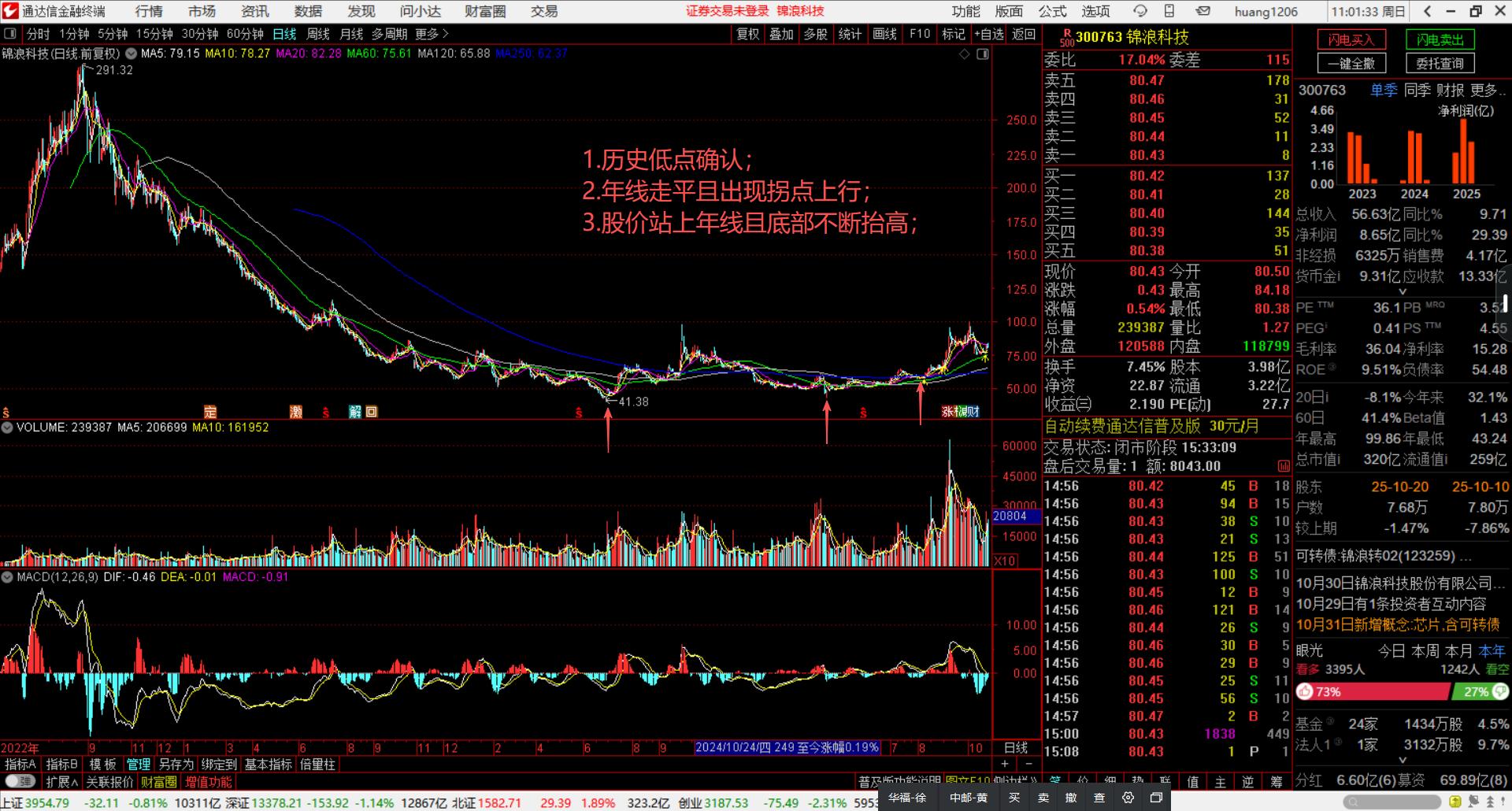

明显底部特征

板块内龙头股票基本完成筑底,呈现明显的底部或者拐点特征:

· 下跌的低点确认;

· 年线走平并出现拐点上行;

·股价站上年线并且底部不断抬高、波段高点不断突破;

图1、2、3分别是光伏板块龙头个股弘元绿能、隆基绿能、锦浪科技的日线走势图,可以看到已经明显完成筑底且出现波段上涨的趋势,光伏板块内不少个股的走势与上述个股的走势类似。

图1 弘元绿能日线走势图

图2隆基绿能日线走势图

图3 锦浪科技日线走势图

投资布局参考

如果看好光伏板块的长期价值,在当前时点可以考虑以下策略:

1. 聚焦龙头,关注"剩者为王":在行业出清过程中,头部企业凭借技术、成本和规模优势,拥有更强的抗风险能力和市场份额提升潜力。可以重点关注各细分环节的龙头,如硅料领域的通威股份、协鑫科技,一体化组件领域的隆基绿能、晶科能源,以及辅材龙头福斯特等。

2. 把握技术迭代主线:新技术是打破内卷、创造超额收益的关键。可以关注在BC电池、钙钛矿、贱金属浆料等前沿技术领域布局领先的公司。

3. 布局高景气细分环节:逆变器(尤其是含储能业务的)环节业绩增长相对稳健,同时光伏玻璃等环节由于产能管控更严,有望率先实现盈利修复。

总而言之,光伏板块已经走出了最黑暗的时期,底部特征显著,并开启了修复进程。然而,这个进程可能不会一蹴而就,板块更可能进入一个 "震荡筑底,结构分化" 的阶段。

投资机会上,建议重点关注率先盈利修复的上游龙头、具备全球竞争优势的一体化组件企业,以及技术迭代和细分高景气赛道中的领先企业。