我们今天来更新一下甬矽电子的财报,因为他们发布了《2025年年度业绩预告》。甬矽电子(宁波)股份有限公司(股票简称:甬矽电子)2017年成立,2022年11月在上交所科创板上市,是一家以集成电路中高端先进封装为核心领域,专业从事集成电路封装测试方案开发、芯片封装加工及测试服务的国家级高新技术企业,入选国家 “集成电路重大项目企业名单”,是国内先进封装领域的标杆企业。

甬矽电子现已成为华为、寒武纪、中芯国际、晶晨股份、韦尔股份和唯捷创芯等知名企业的供应商,通过核心封装技术的持续突破、先进生产设备的引进升级、研发体系的不断完善、管理效率的稳步提升、定制化服务的精准落地,打造智能化先进封装生产基地,向全球客户提供覆盖多应用场景的一站式集成电路封测解决方案。

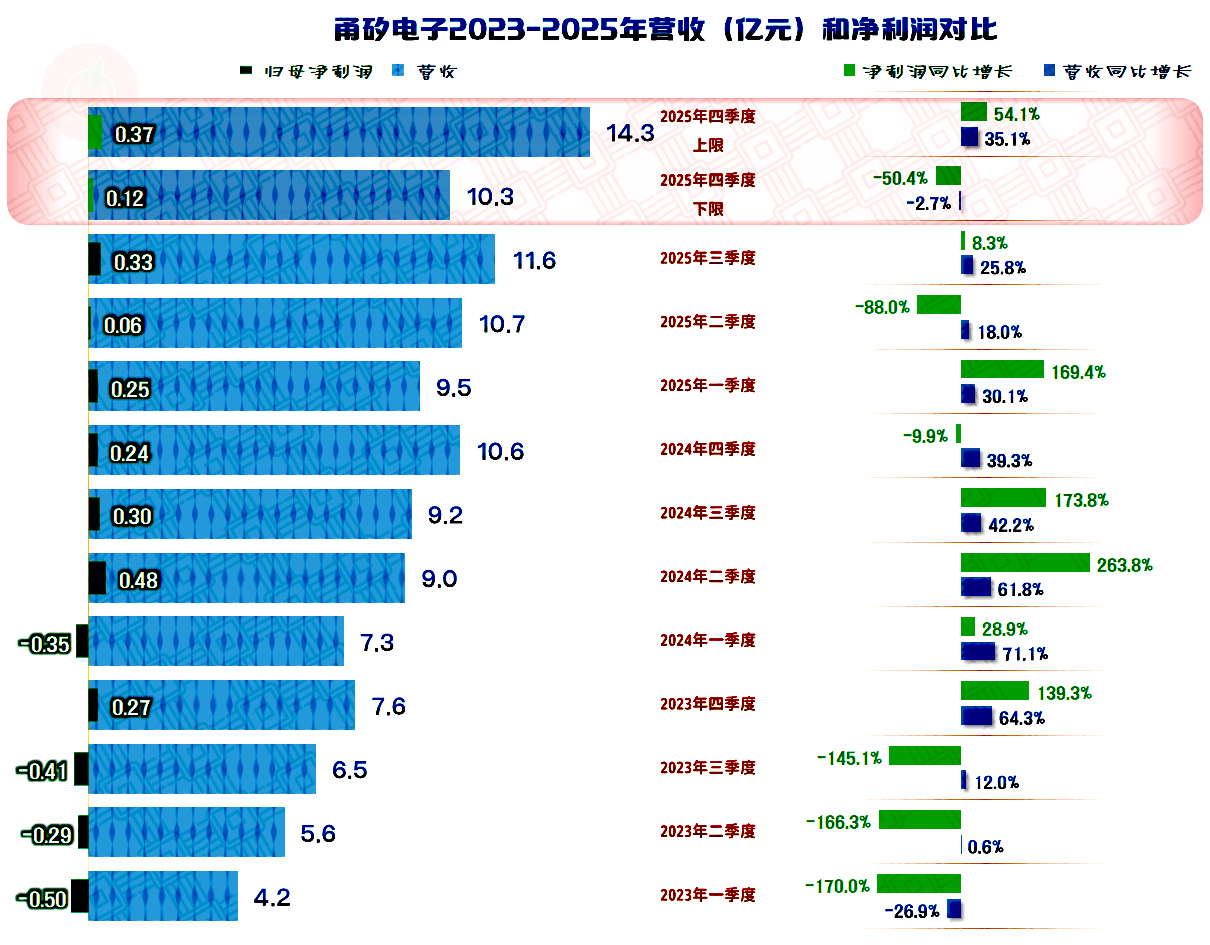

甬矽电子2025年的营收在42-46亿元之间,不管按上限还是下限看,增速都不错,但较2024年的增速还是有较大幅度下降的。这样的表现,算是摆脱了上轮那种连续三年处于20亿出头的台阶式发展模式,还是现在的持续增长模式更有利,哪怕增速相对低一些,也是如此。

去年我们也是在其发布业绩快报时看的财报数据,正好时隔一年。当时他们预告的营收规模是35-37亿元,正式年报发布后为36.1亿元,其预告数据相对靠谱。

仍然是以“系统级封装产品”、“扁平无引脚封装产品”和“高密度细间距凸点倒装产品”为主的业务结构。“扁平无引脚封装产品”的占比有所上升,其他两大产品有所下降,但并不影响其排名情况。“晶圆级封测产品”占比也有所上升,但规模和占比仍然偏小,还有少量的其他产品和业务。

境外市场的占比超过了1/4,和去年我们看的时候相比,占比提升接近翻倍,规模上更是翻倍不止的表现。境外市场的翻倍增长,正是甬矽电子2025年营收增长的主要动因。

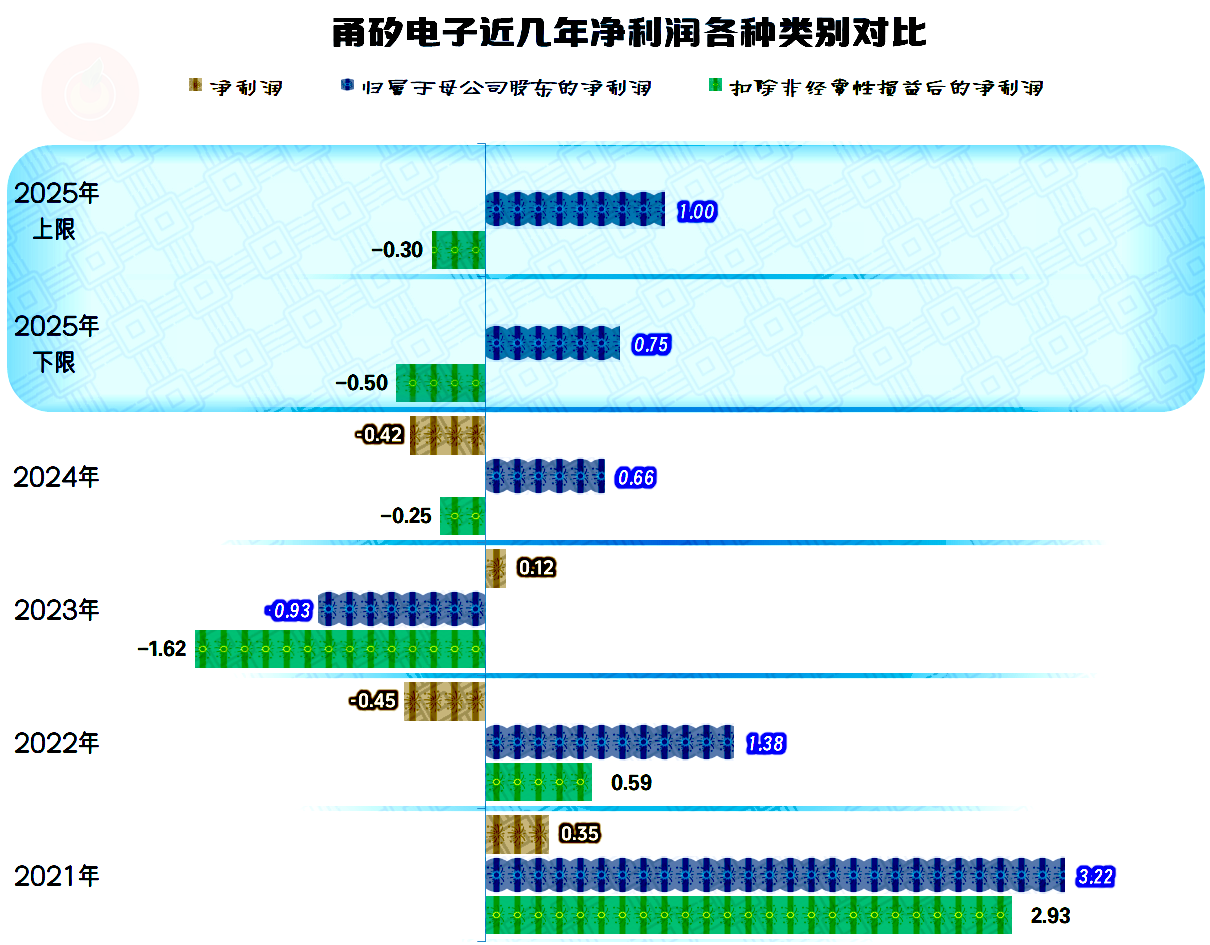

净利润同比增长13%-51%,看起来幅度差异很大,实际上净利润的区间范围并不大,但不管怎样都是增长,这就避免了掉入“俯卧撑”模式,也让2023年的亏损变成一次“意外”。虽然连续盈利是好事,但盈利能力相较于2021年的身值年份,差距还很大,哪怕营收规模翻倍不止,净利润水平也不及当年的1/3。

我们交待一下去年业绩预告的净利润是0.6-0.8亿元,正式发布财报数是0.7亿元,和营收一样,预告是比较靠谱的。

分季度来看,营收从2023年四季度开始增长之后,已经持续了两年,2025年四季度,从其预告的区间范围看,虽然有下跌的可能,但增长的可能性要大得多,也就是说,营收“螺旋增长”的趋势可能还将持续。

从2024年二季度开始,每个季度都能够保持不亏损状态,但净利润水平并没有明显提升的迹象,甚至连稳定性都没能提升,算是把微利状态维持住了吧。

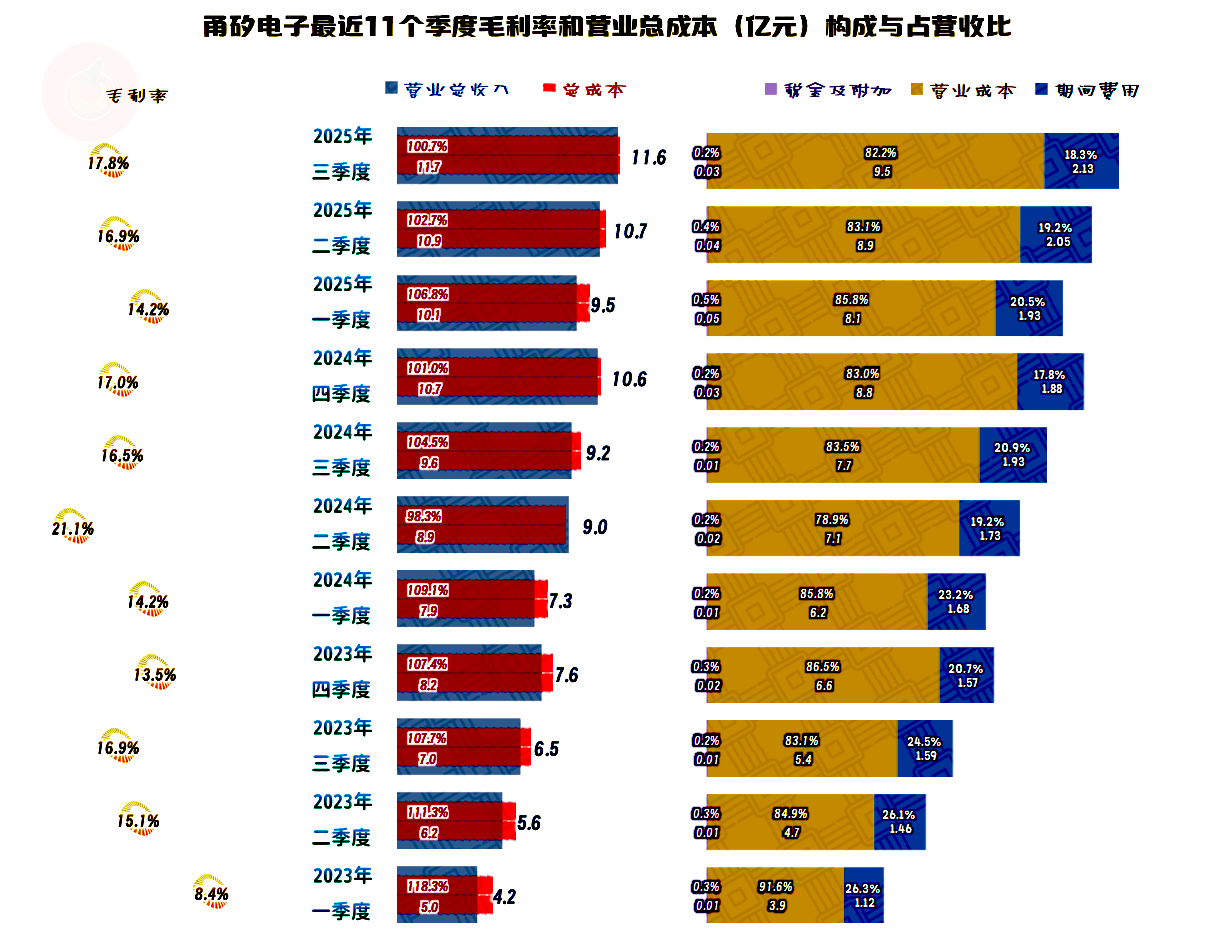

从主营业务盈利空间的情况看,在最近11个季度中,只有2024年二季度有过1.8个百分点的盈利,其他所有的季度都在亏损。暂时没有2025年四季度的数据,也不排除其可能是这三年中另外一个主营业务有所盈利的季度;就算如此,这样的主营业务盈利能力,还是太弱了。2025年以来的各个季度,就算营收增长不错,但主营业务盈利空间的改善情况并不明显。

毛利率在2021年达到峰值,当年的销售净利率和净资产收益率均达到峰值,甚至净资产收益率还小幅超过了毛利率,发出了“葵花宝典”(净资产收益率高于毛利率)绝招。2022年算是回调至正常水平,麻烦的是市场不太听话,该停时不停,2023年的毛利率继续下跌,较两年前跌去了一多半,并导致了当年的亏损。

2024年和2025年前三季度的毛利率稳定在17%左右,似乎很难恢复至上次大行情到来之前的20%出头的水平。这也导致了销售净利率和净资产收益率连续三年,要么是及格水平,要么就是亏损状态下的不及格。

能不能说,2021年的大繁荣,已经花三年时间还账了呢?从盈利方面看,这种说法似乎没有错。但是从营收规模等方面看,甬矽电子还是算借机取得了长足的进步,这次行业大繁荣,仍算是意外的“惊喜”,而不是“惊吓”。

已经连续近三年的主营业务都是亏损状态,原因是哪怕是反弹后的近两年17%左右的毛利率水平,仍然无法支撑甬矽电子近两成的期间费用占营收比。研发费用占营收比只有6个百分点左右,并不夸张,不能再省了;管理费用也是差不多的占比,可压缩的空间似乎也不大;财务费用也和这两项费用的规模差不多,这是当年通过高杠杆来发展的后遗症,这就更没法省了。

在其他收益方面,主要是政府补助比较给力,扣除掉少量的“资产减值损失”和“信用减值损失”后,连续四年都有不低的净贡献。最近三年的盈利,甚至主要就依赖这方面。

这当然是有依据的,仅看“扣非净利润”,已经连续三年亏损了,也就是说2024年和2025年的盈利主要得靠非经营性损益。

去年看的时候,我们就提出了一个问题,大多数同类企业,如果是刚上市不久,一般是融资太多了,把这些多出来的资金放着吃利息或者投资理财。而甬矽电子却是上市融资的规模有限,马上接着加杠杆,不赚钱也要使劲搞投入。这样做究竟是对还是错,或许用不了太久,就会有初步的答案了。

现在看来,似乎同行们那种不管啥情况,先尽量多搞钱的模式,在我们这样的环境下更有效,加杠杆的模式不是不行,是适用于高速增长的确定性较大的行业,现在的半导体行业,不太符合这种情况。

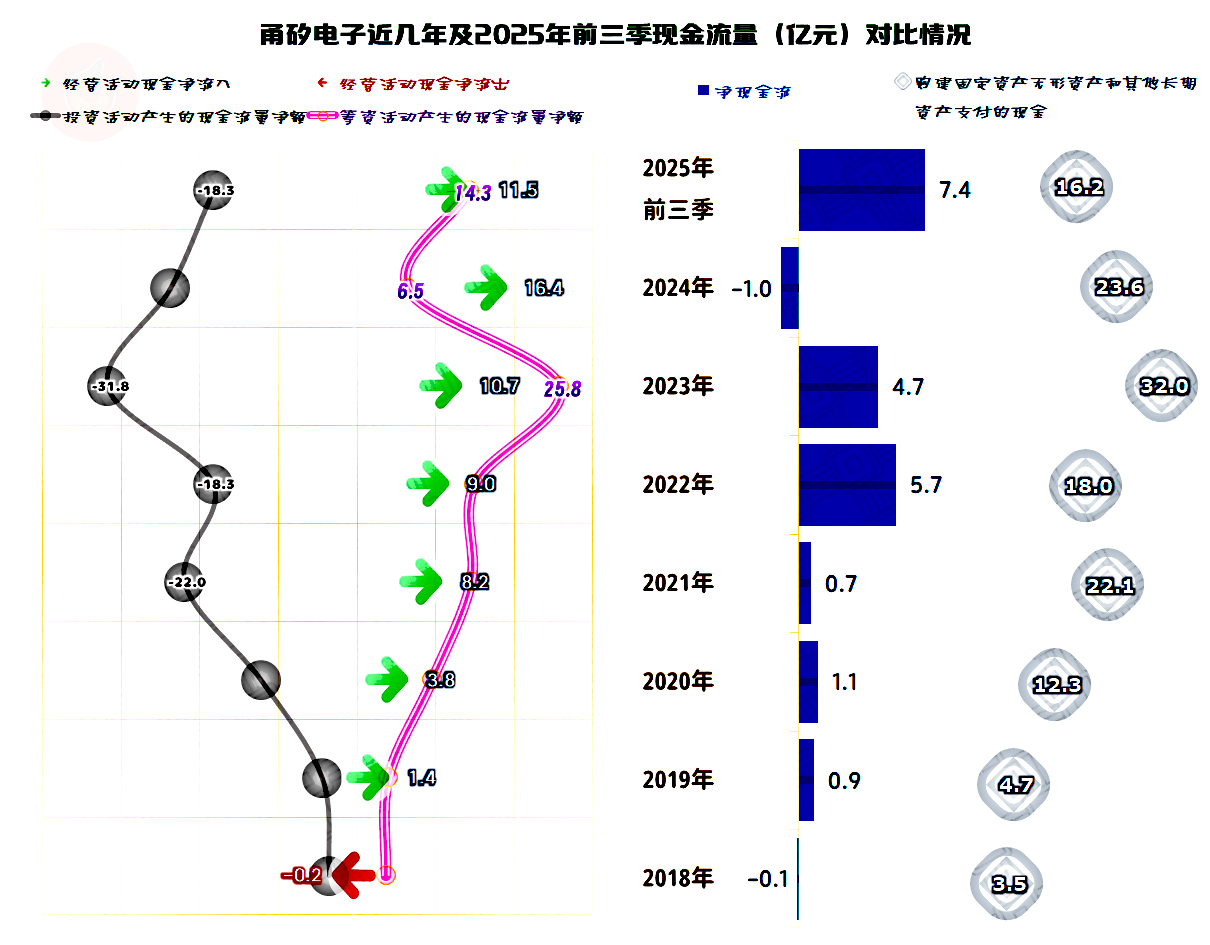

“经营活动的现金流量净额”表现正常,2024年以来的净流入金额还较前几年有所增长。固定资产类的投资规模有所下降,但仍然不能全靠自身的造血功能来解决。这种模式很快就会改变,无法改变造血功能,就只有压缩投资了,除非还可以再搞股权融资。

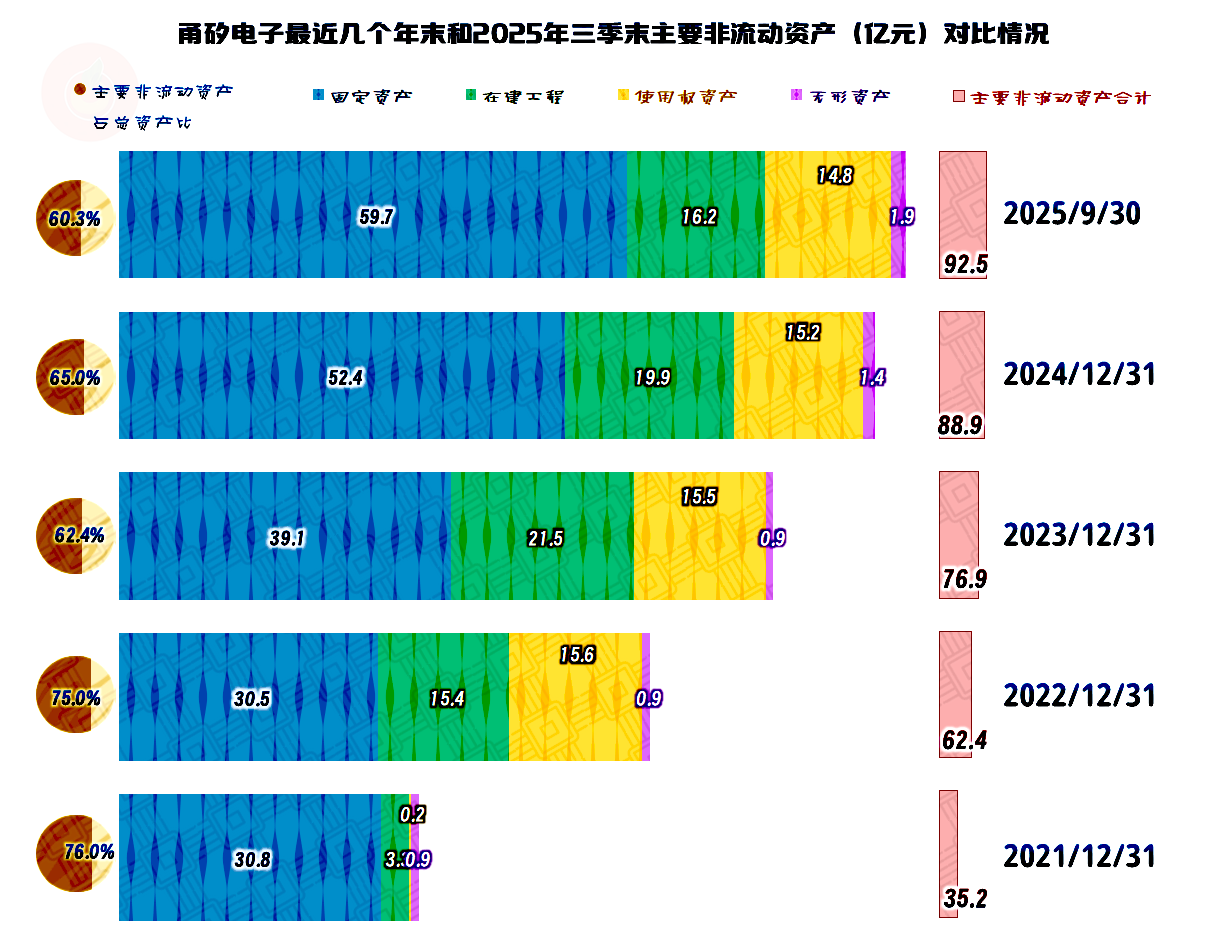

固定资产的规模还在大幅增长,但在建工程的规模继续下降,整个经营性长期资产的增长速度已经开始变慢了。

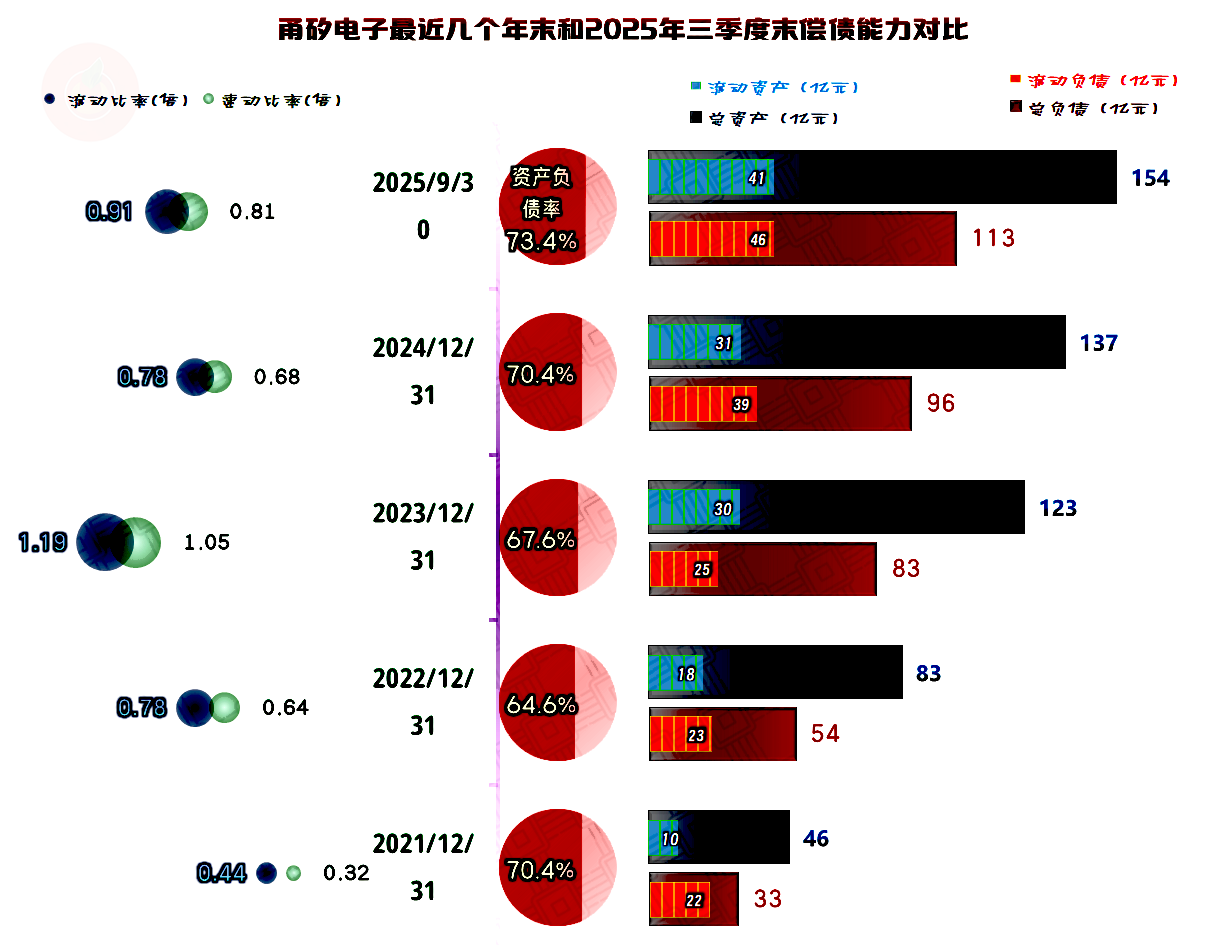

资产负债率继续上升,可融资的空间已经不大了;短期偿债能力方面比2024年末有所提升,但也称不上强。

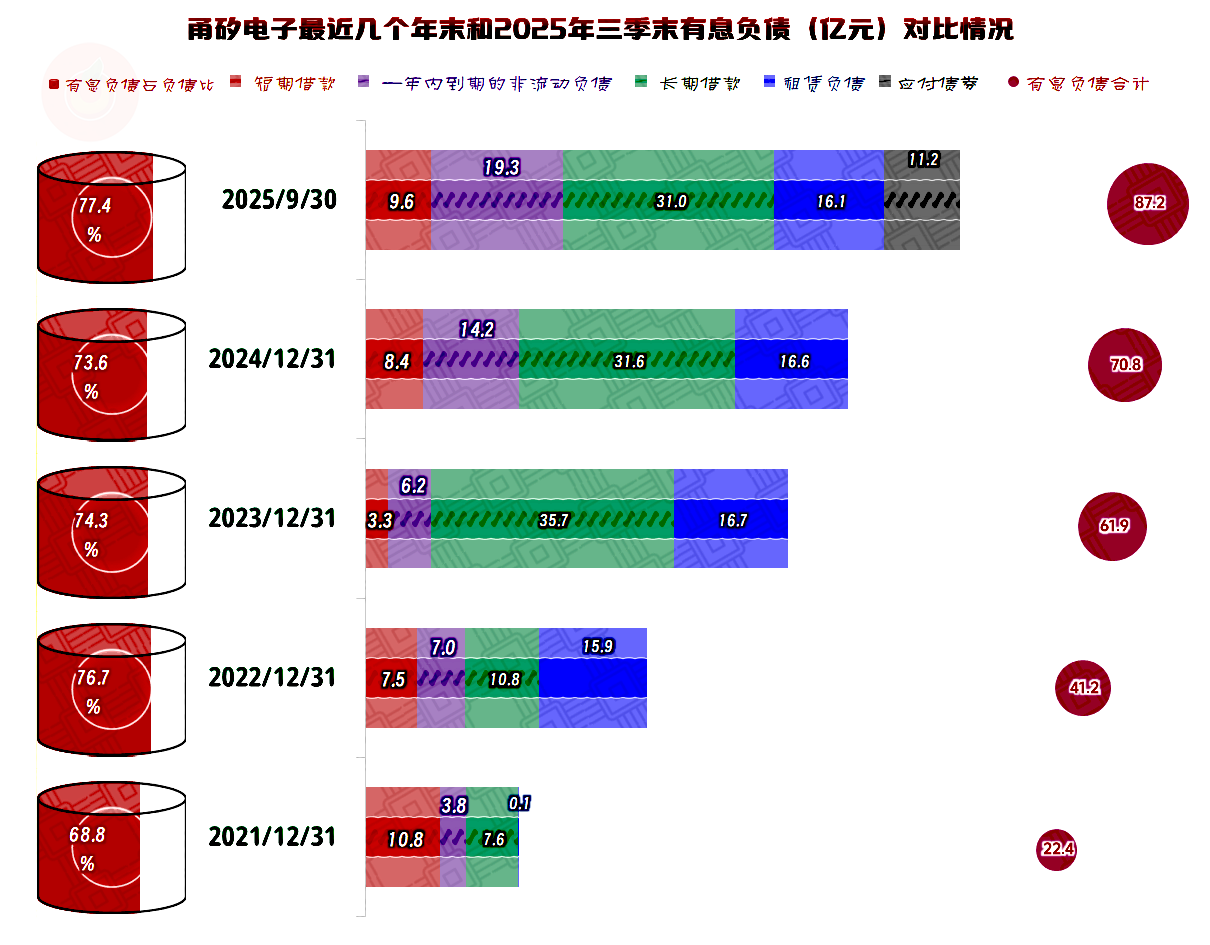

有息负债的规模还在大幅增长,这样的搞法不可持续,而且还会增加财务费用的支出规模,这又会影响到其盈利能力,特别是在毛利率水平相对较低的情况下,更是如此。

甬矽电子2025年双增长,营收再创新高,但其主营业务盈利能力并未明显改善。如何解决高杠杆和低收益水平之间的矛盾和累积的风险呢?前面已经说过了,市场回暖、压缩投资和股权融资,在三条出路中,必须要做出选择了。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。