现在市场啥状态呢,就是知道跌不下去,但也知道很难大涨。

所以就只能像现在这样,小涨,但是缩量,凡是冲高的必然回落。

跌不下去,是因为都知道底下有神秘资金随时出手,而且马上就是12月的政策窗口期,市场会被这个预期托着。

但毕竟到了年底,机构的整体偏好肯定会变得保守,为了保收益,还是更倾向于做高低切,这时候还去猛攻,没准就是给对手接盘。

除非又有大的叙事出现,让这一切顾虑都烟消云散,让机构打破存量博弈的局限思路,重新开始追逐收益。

所以接下来市场的重点就在于,有哪些外力变化,会带来新的驱动引擎?在大家看清楚这件事之前,A股基本上就是小打小闹,一会儿跟着外围走,一会儿做做主题短炒,板块快速轮动。

今天A股就是这样,两市成交额预计1.7万,跟昨天比少了近900亿,尤其是午后缩量严重。持续缩量注定了只能玩轮动行情。

早盘资金集中拉涨AI算力和半导体,带动创业板一度大涨2个多点。但你一旦追高进去,就妥妥被套。

昨天文章里面我就跟大家说了,暴涨的光模块通信要警惕追高,果然今天就冲高回落了。

创业板指反弹到20日均线遇阻下跌,活生生从大涨2个点干到翻绿。

冲高回落就是因为没有增量资金接力,何况科技已经猛拉了两天,到今天跟风买盘已经不多了。如果要继续向上突破,全市场量能至少得有2万亿。

其实还没等到创业板指这边回落,银行就带着上证指数开始震荡上行,可以博弈相当激烈,资金在不停切换节奏。

当然,虽然市场在快速轮动,但整体情况并不悲观,上证指数已经站上5日均线,创业板指也站稳60日均线,整体还是震荡上行的走势。

截止下午2点半,个股和板块依然是红多绿少,全A等权指数涨0.5%。

在这种存量博弈的震荡行情下,今天周四,我就照例执行定投了,这次的加仓策略在成长和防御之间更加均衡了。

其中A股包括中证A500指数增强、中证2000指数增强、科创100、红利低波和新金融,港股包括仓央企红利和恒生科技,黄金和债基也继续小幅定投。

重点说下恒生科技吧,10月以来的这波持续下跌在我看来就是捡便宜筹码的时候。

不光是我,很多资金其实也是在越跌越买。比如你看恒生科技ETF易方达(513010),这些天每天都是资金净流入,近10日的累计净流入规模近20亿。虽然指数在跌,但是这只ETF的流通份额一直在逆势增加。

前段时间恒生科技乃至整个港股没走好,很大程度上是受了外资的影响,这里面一方面是地缘关系,另一方面也跟美元流动性有关。

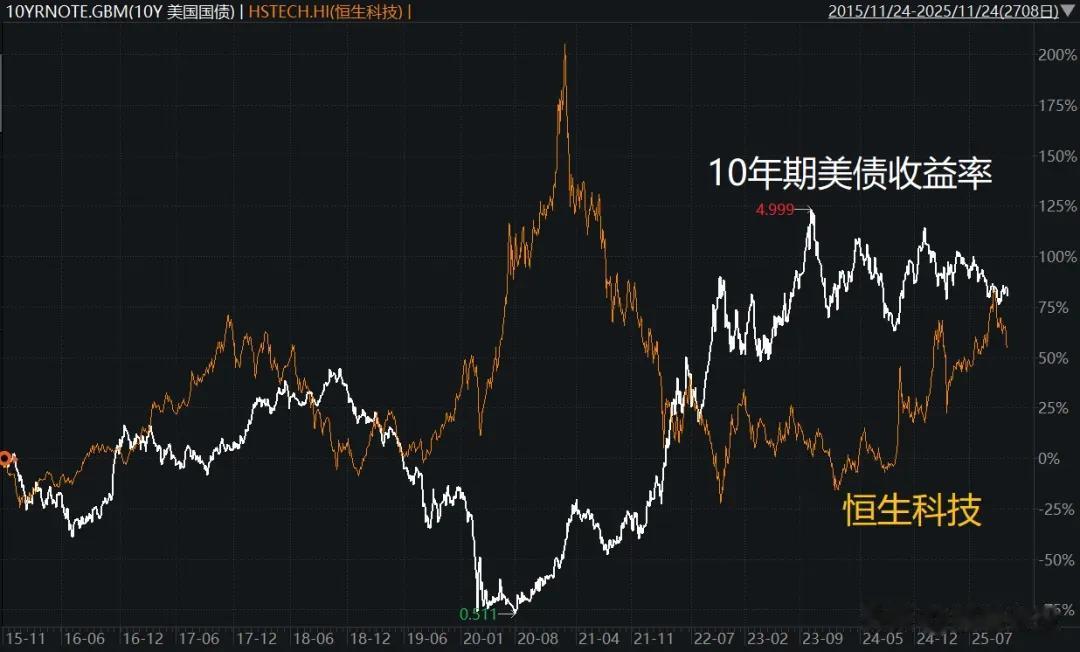

你们看下面这个对比图就比较清晰了,恒生科技的走势,跟10年期美债收益率,整体上是非常显著的反向关系。

逻辑上也不难理解,比如流动性角度,因为美债是目前全球最安全的资产之一,所以当美债收益率持续走高,对资金的边际吸引力就会显著增加,海外资金就会从港股科技这类高风险资产,转向美债,造成后者的下跌。

或者从估值角度,科技股一般都是高成长、远期盈利型公司,它现在值多少钱,取决于它的未来每笔营收现金流按利率折算到当前,累计能有多少。而10年期美债收益率就是全球无风险利率的锚,当这个收益率上升,意味着折现率变高,企业的远期现金流现值就会下降,那这些企业的估值要变低了,股价也就要跌。

过去这段时间,因为美联储降息的预期一再被削弱,导致美债收益率持续走高,明显压制了恒生科技这类资产。但现在降息预期又反转了,所以恒生科技也要迎来一波补涨修复。

后面的大趋势呢?从一个更宽的时间维度看,10年期美债收益率依然还是处在近十年的历史偏高水平,后面海外降息趋势依然还会延续下去,所以对于恒生科技这类估值还在历史低位的资产来说,后面的空间是很大的。

这就是为什么我一直在定投恒生科技,短线下跌完全没关系,只要坚持下去,就可以等到微笑曲线的后半段。

当然还是那句话,要做好均衡。我每次定投的时候通常也不会只加仓进攻型资产,而是会连同防御型资产一起加。

最近我们聊了各种红利指数,今天不妨再聊一个有特色的,全市场唯一的一只红利价值ETF(563700)所跟踪的中证红利价值指数。根据中证指数公司官网的数据,目前这个指数的股息率超过了5%,在A股众多红利指数中相当有竞争力。

但它更有意思的点,还不只是在于股息率有多高,而是这个股息背后的支撑是非常扎实的。拆开来看这个指数,本质上就是叠加了两个策略,高股息红利+基本面价值。后者是对前者的支撑,如果没有持续的价值,这个红利就是不可持续的,甚至是有风险的。

我们可以看下这个指数是怎么执行这两个策略的。

高股息红利这块,它会先筛选出过去三年连续现金分红,且每年的税后现金股息率均大于0的个股,挑选过去三年平均税后现金股息率靠前的。

同时计算它们过去一年的红利支付率,以及过去三年的每股股利增长率,剔除支付率过高或者为负的个股,以及股利增长率为负的个股。

问题就来了,为啥要剔除红利支付率过高的个股?红利支付率高,不是好事么?

这本质上是在考量分红的可持续性。如果红利支付率过高,很可能是在透支未来。比如一个上市公司今年利润1亿,结果支付股息1.2亿,支付率达到120%,明显在过度消耗公司的现金储备。

这种“掏空式”的分红背后有什么猫腻暂且不论,关键是不利于公司未来的成长。分了今年没明年,这种红利股是很危险的。

而支付率为负,说明公司现在是亏损的,亏损了还去分红,图个啥?可能也是在“粉饰”股息率,吸引投资者,这显然也是不可持续的。

至于股利增长率为负,更好理解了,说明这家公司的股息一年发得比一年少,要么是内部经营出了问题,要么是公司面临的外部环境恶化了,这也得避开。

再说基本面价值这块,它会计算这些个股的BP、EP、CFP,挑选综合排名靠前的。

BP是市净率PB的倒数,它衡量的是股价相对于账面净资产有多便宜。

EP是市盈率PE的倒数,它意味着你每投入1元能获得多少净利润,衡量的是上市公司的赚钱能力。

CFP是市现率PCF的倒数,也叫自由现金流收益率,现金流比净利润更难造假,所以这能反映企业真实的盈利能力,而这也是它能持续稳定分红的根基。

这三个指标,本质上是在反复交叉验证,筛选出估值足够便宜+有赚钱能力+盈利真实可靠的优质价值股。

其实很多人持有红利资产,并不是冲着低买高卖的价差收益去的,而是单纯为了股息而来,这就注定要长线持有。而通过基本面价值因子的筛选,就能避开那些表面高股息,其实质地不佳、波动风险比较大的个股,这种指数长线持有下来肯定是更让人心安的。

风险提示:本文所有内容均不构成任何投资建议,请务必独立判断。市场有风险,投资须谨慎。