我们多次看过苏垦农发的财报,最近一次是一年前,也就是他们发布2024年业绩快报的时候,现在又发布了2025年业绩快报,就再来更新一下吧。由于是“老朋友”了,就省去简介等内容,直接开始吧。

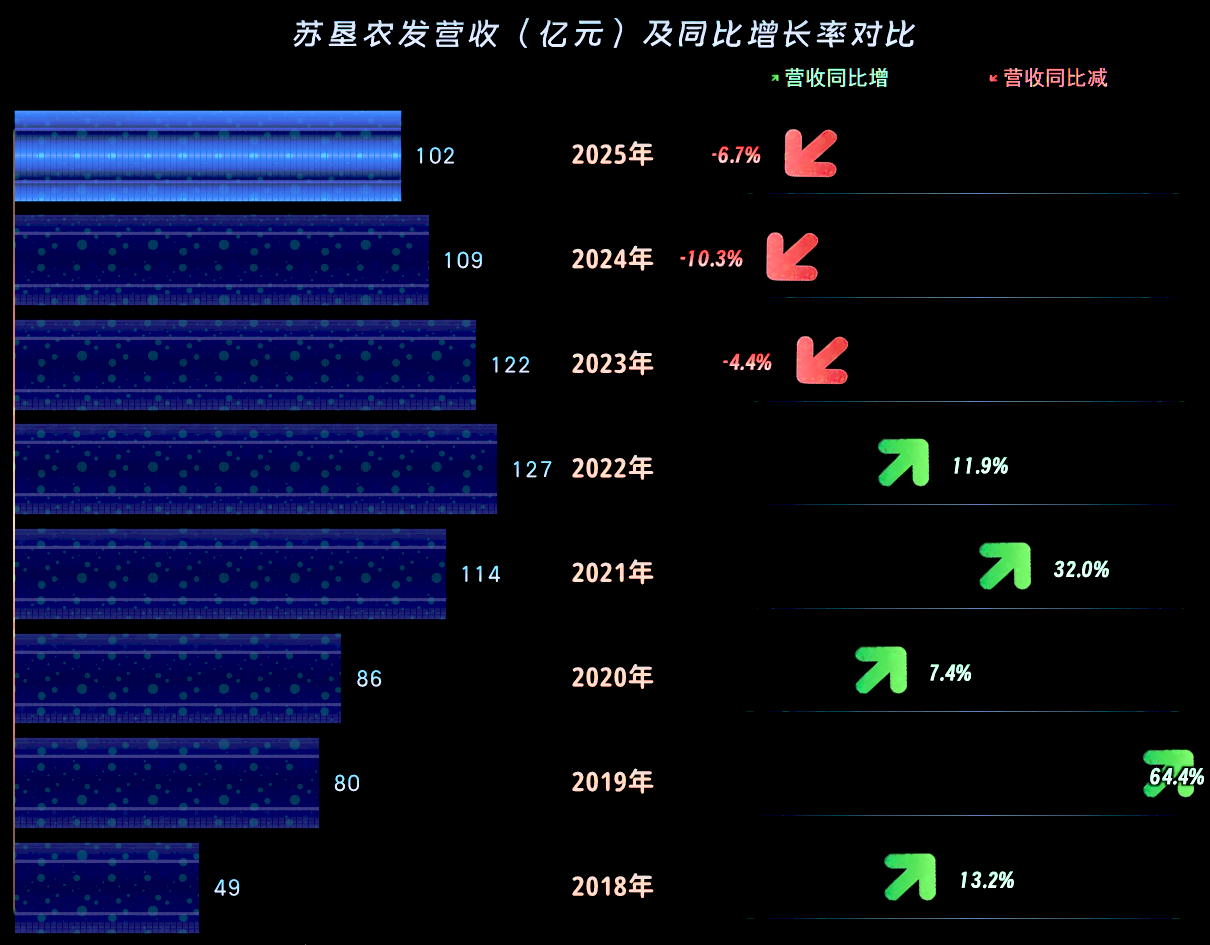

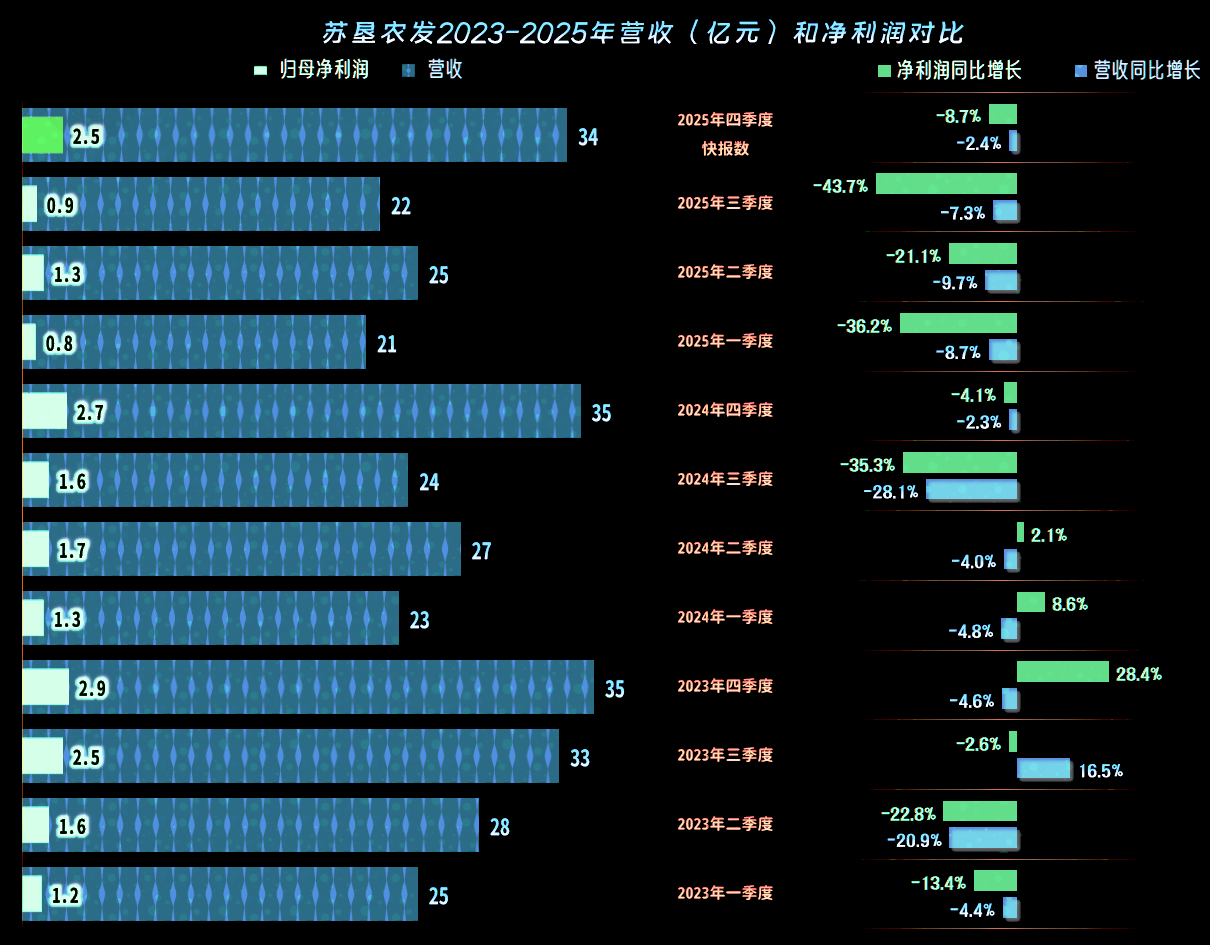

2025年的营收继续下跌了6.7%,这已经是连续三年下跌了,规模上比前四年都低,算是艰难守住了百亿规模。

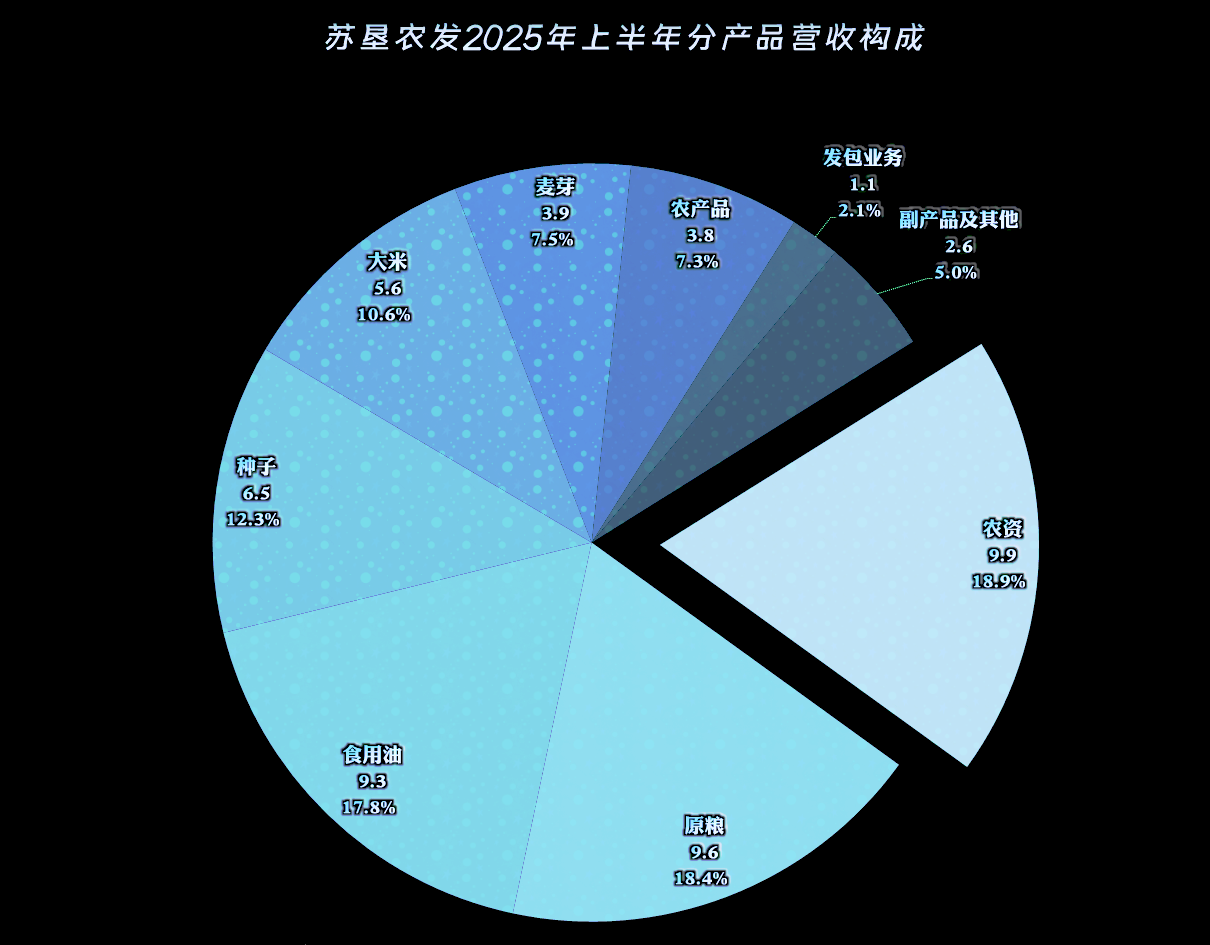

第一大业务仍是农资,但原粮从2024年上半年的第四位升至第二位,食用油下滑至第三位,种子超过大米成为第四大业务,还单列了麦牙等业务。看起来营收的波动不算太大,但其结构的变化并不小。

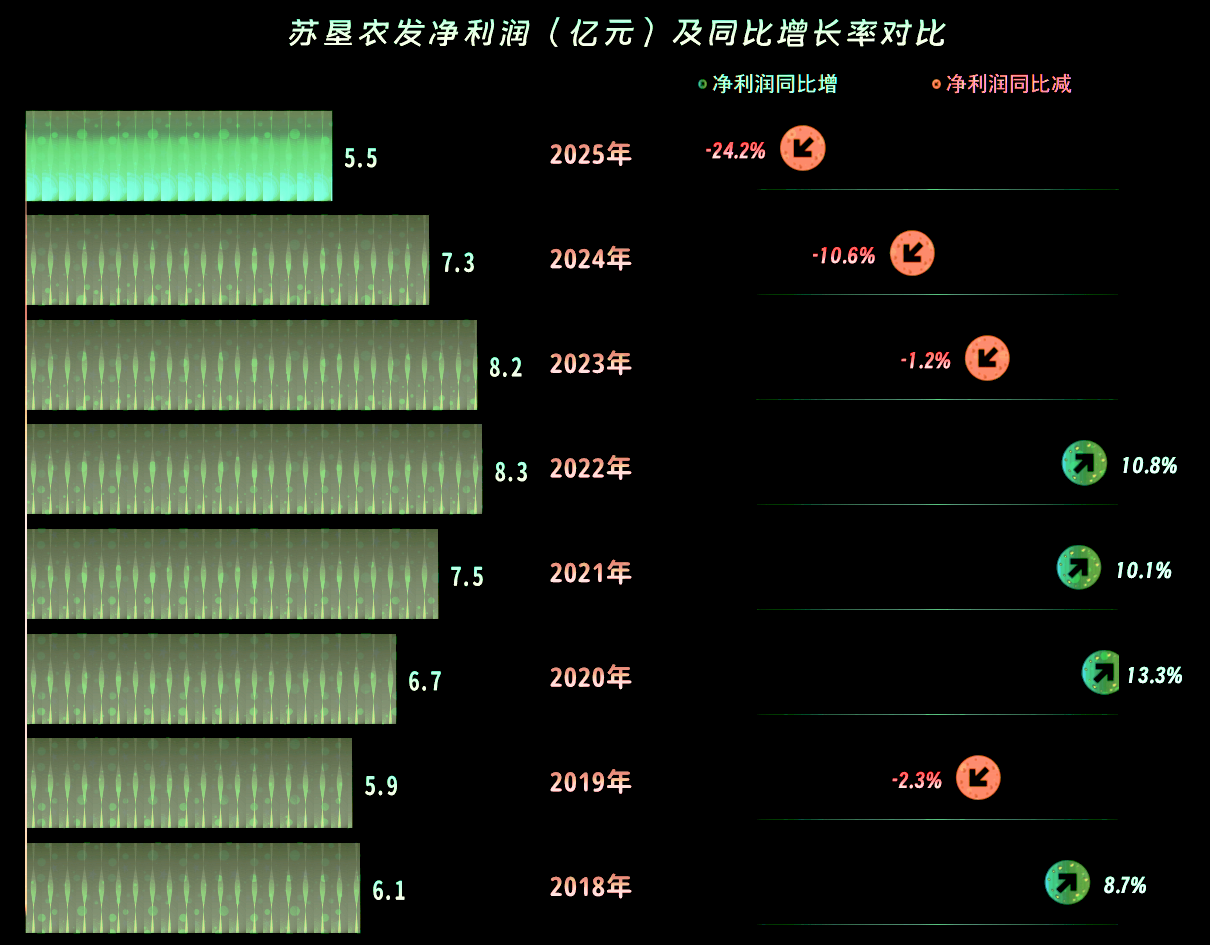

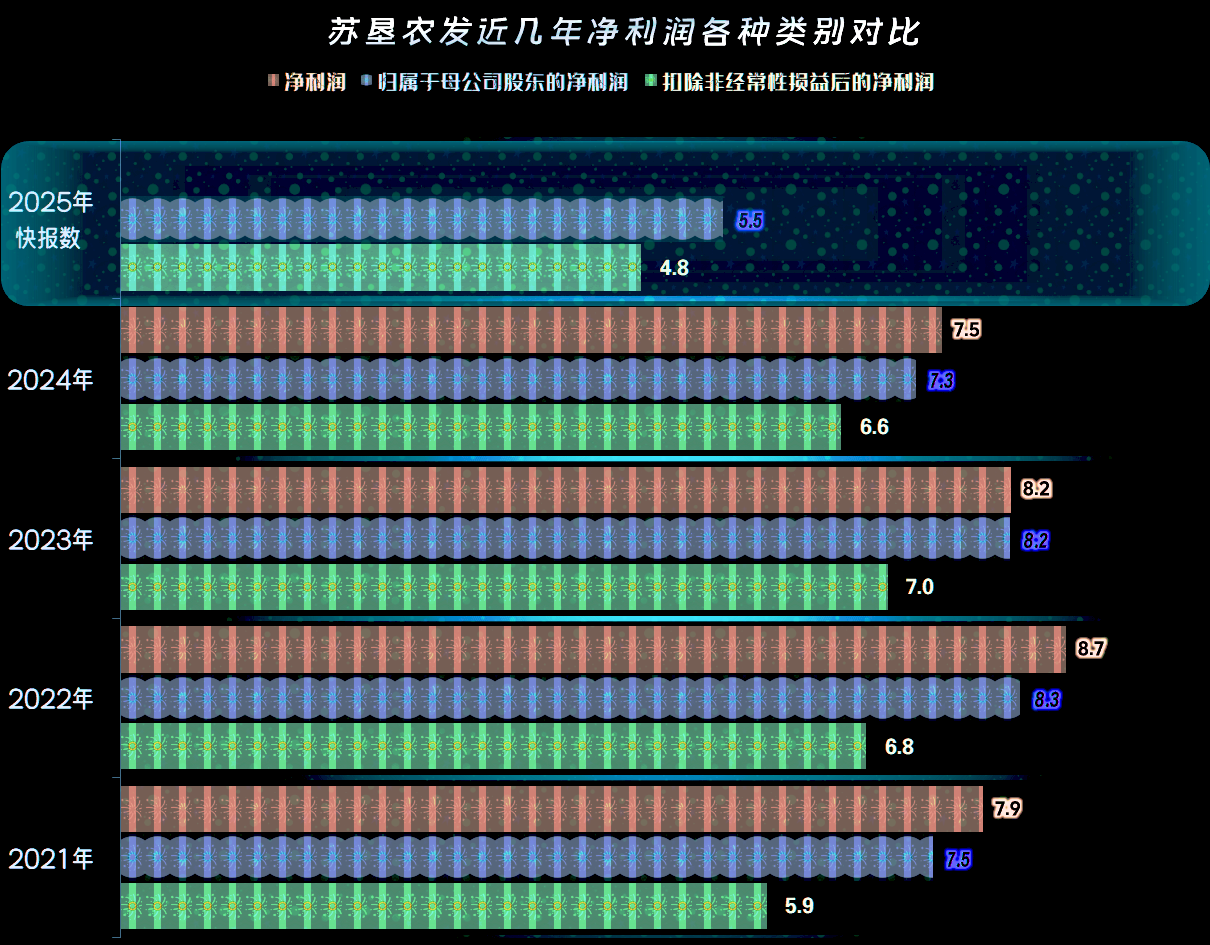

前两年的净利润下跌幅度并不算大,但2025年猛跌近1/4,这已经比前七年都低了。我们经常在说,营收下跌时的净利润是很难稳住的,连续营收下跌时的净利润,几乎就不可能稳住,苏垦农发当然不能例外。

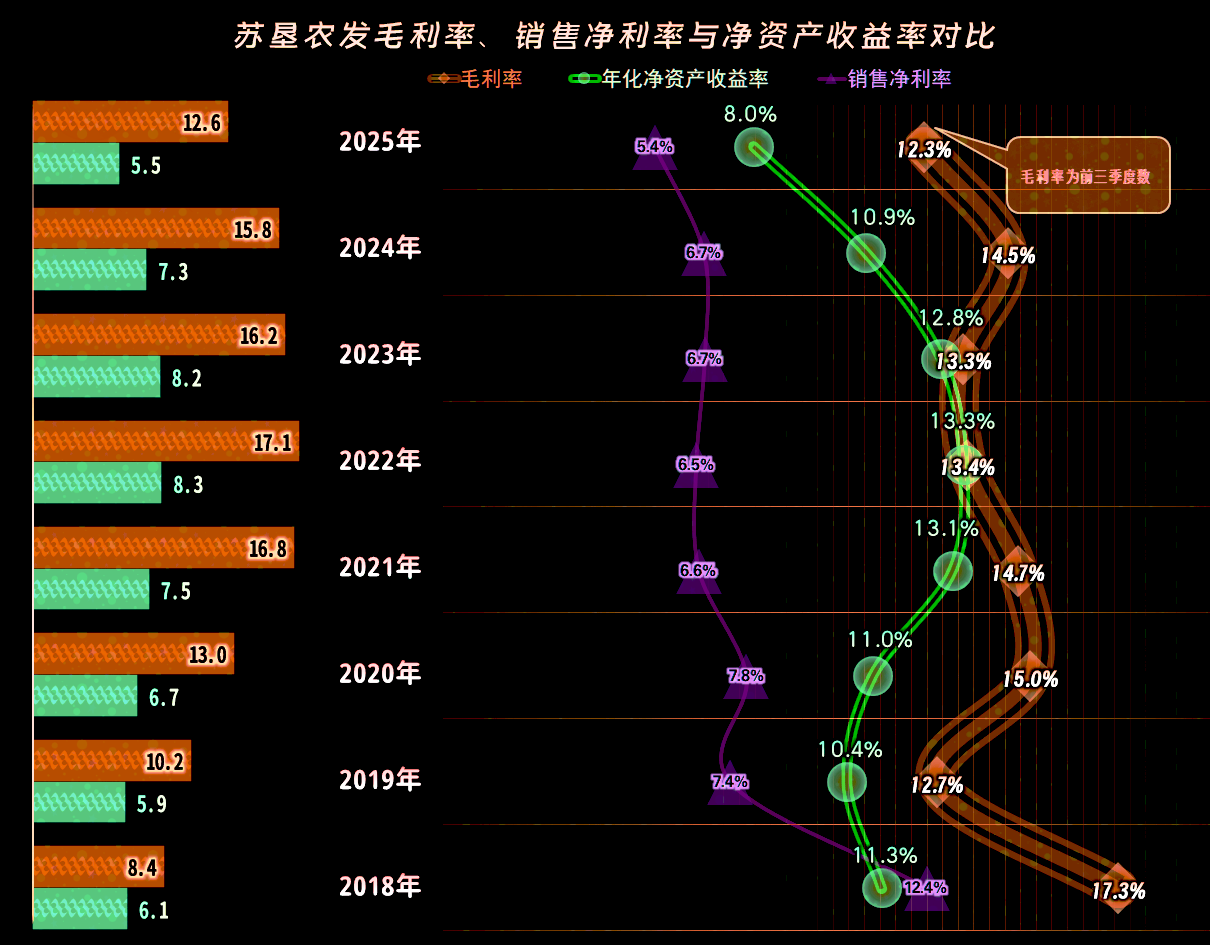

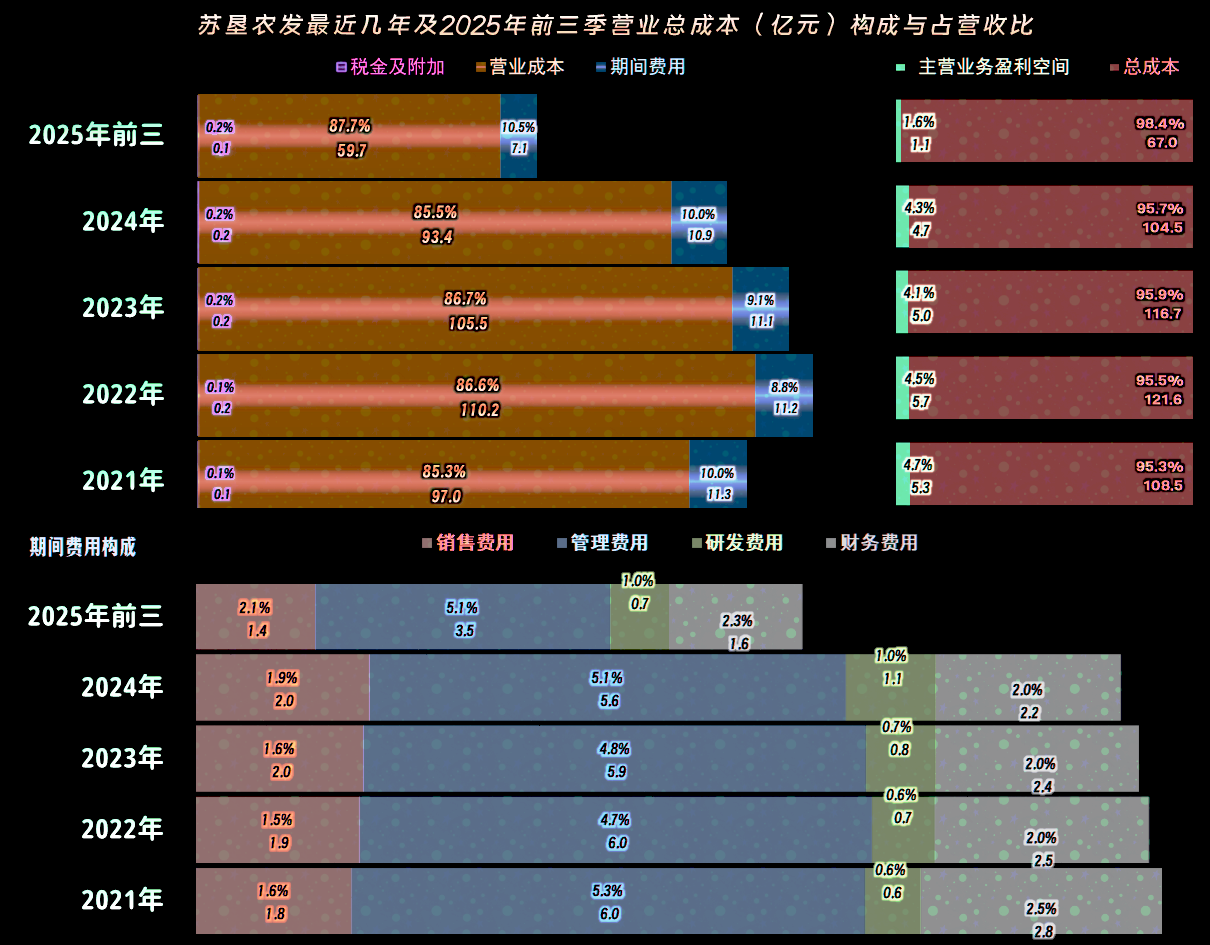

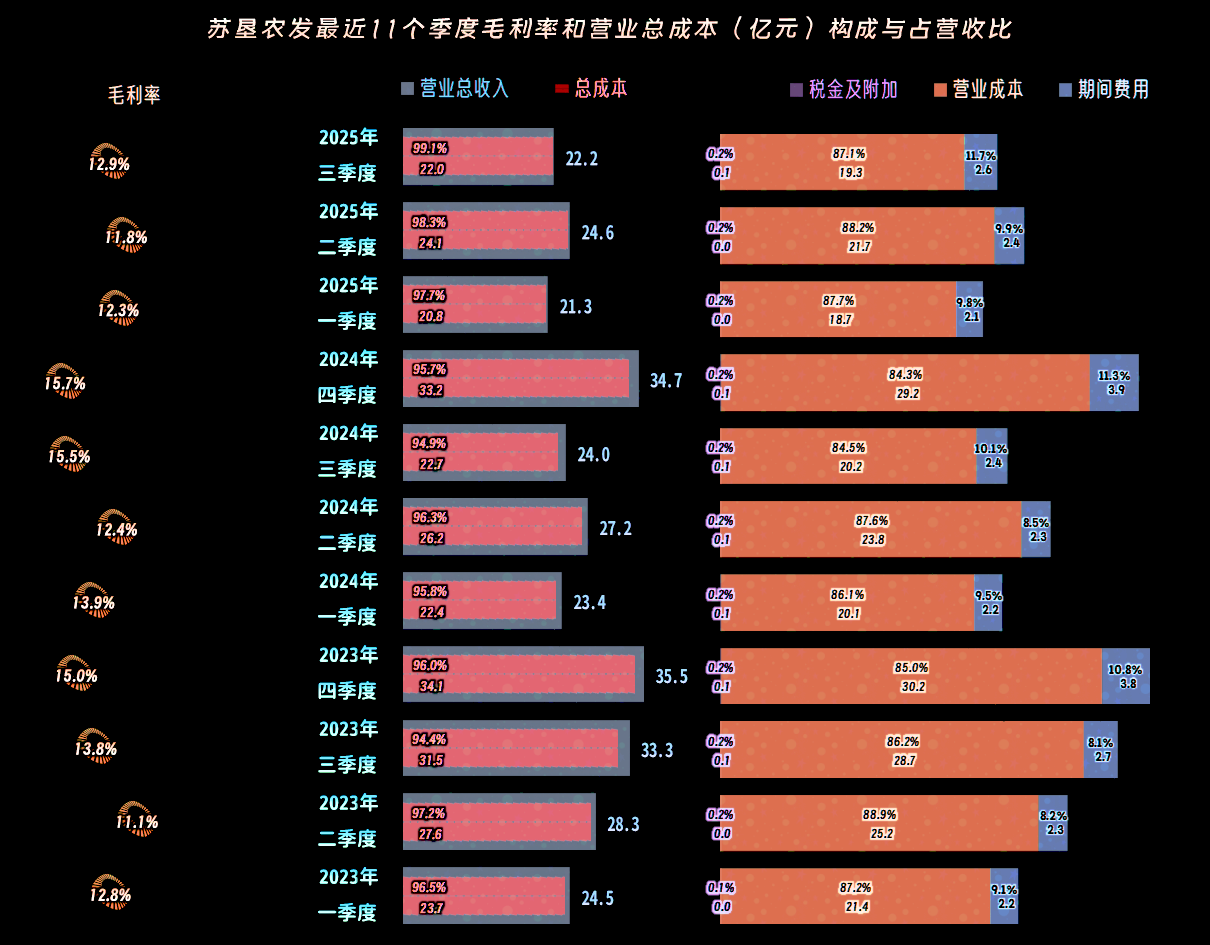

有没有毛利率下跌的影响呢?当然有,2024年靠提升毛利率,还可以把净利润的下跌幅度给控制住,2025年前三季度的毛利率再次下跌至比前五年都低,结合着更小的营收规模,净利润就只能是更低的表现了。

销售净利率和净资产收益率也是近八年中最低的水平,但仍然是优秀级的,只是没有以前更优秀了。如果能尽快稳住现有的营收水平,逐步来调整和提升,就是比较好的结果了。

前四年的主营业务盈利空间虽然有下滑的趋势,但都在4-5个百分点之间,盈利能力算是相当稳定的,营收下跌导致的期间费用占营收比上升,也通过毛利率的变化,基本给化解掉了。

2025年前三季度的主营业务盈利空间跌至1.6个百分点,形势就明显变差了,就算全年的情况会好一些,估计也不太可能超过3个百分点。

苏垦农发并非没有采取降低期间费用的措施,只是每年降1%出头的幅度,还是慢了点。至少营收下跌的速度更快,期间费用占营收比就只有连续三年提升了。

能不能使劲降一把呢?难度是很大的,搞过企业的朋友就知道,增加预算的时候,皆大欢喜;要压缩的时候,就会感觉什么费用都很重要。

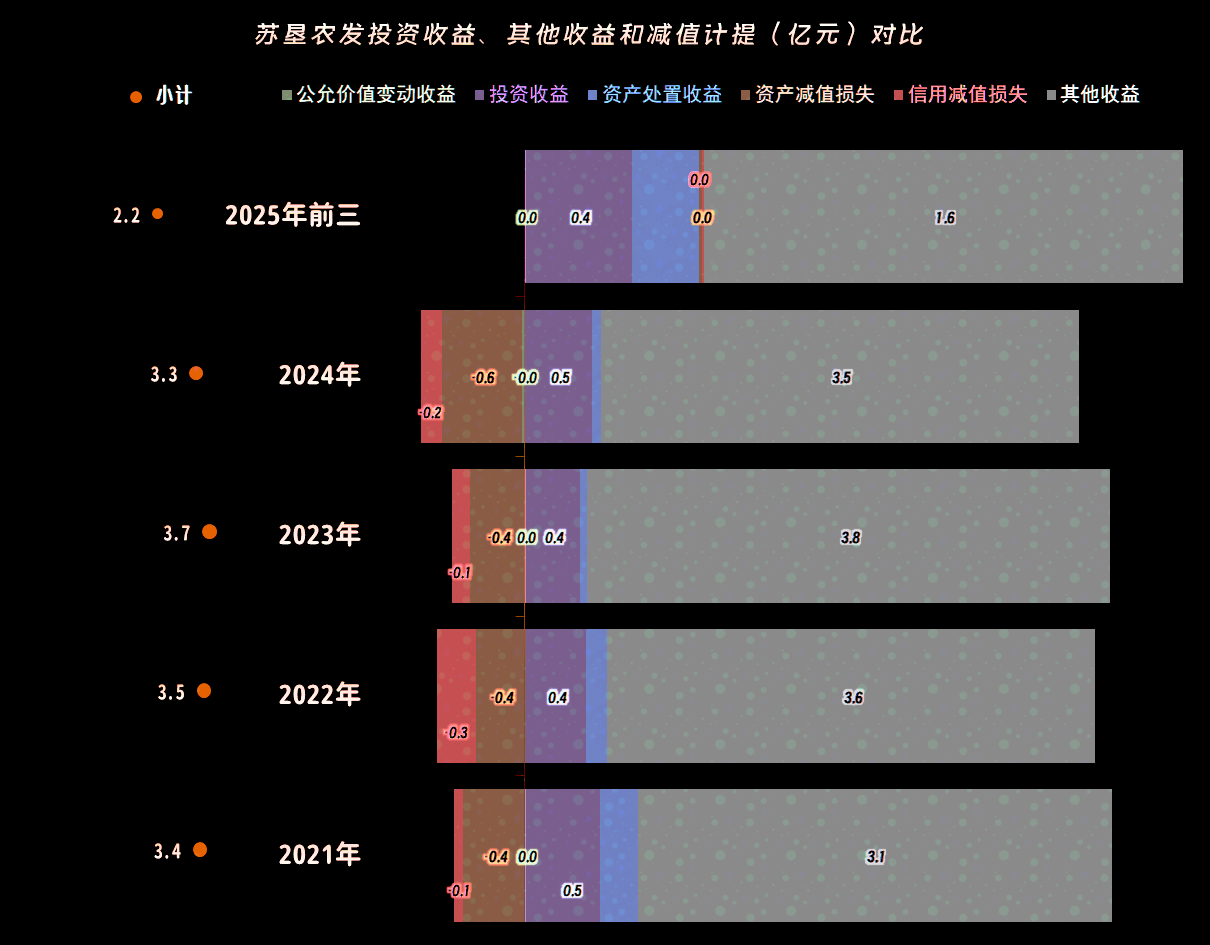

在其他收益方面,总体还算稳定,前几年都有超过3亿元的净收益,2025年有可能这方面也不会差,否则数据就有点对不上。

主要的收益项来自于政府补助,农业是政策重点支持的行业,这方面多收点补助也正常;投资收益也不错,主要是“交易性金融资产在持有期间的投资收益”,也就是那些投资理财产品及类似的金融性质收益。

2025年的“归母净利润”仍然高于“扣非净利润”,和2024年的差异差不多,可能2025年全年,其他收益方面的影响与2024年的情况类似。

分季度来看,最近三年中,只有2023年三季度出现过营收同比增长的情况,其他所有的季度都是营收同比下跌的状态。净利润在2023年末至2024年上半年的三个季度出现过同比反弹,其他所有的季度都在同比下跌。

2025年的整个经营形势,都是向下的趋势,但2025年四季度的营收和净利润的下跌幅度都明显下降,还不能说有反弹的趋势,但隐约有点快找到支撑的迹象了。具体情况当然还得看2026年的市场和苏垦农发自身的努力了。

从分季度的主营业务情况看,2025年以来的经营形势似乎更严峻,特别是2025年三季度的情况比较差,主营业务盈利空间首次跌至不足1个百分点。虽然暂时还没有四季度的数据,但估计情况已经明显好转,应该至少是与2024年四季度持平的表现。

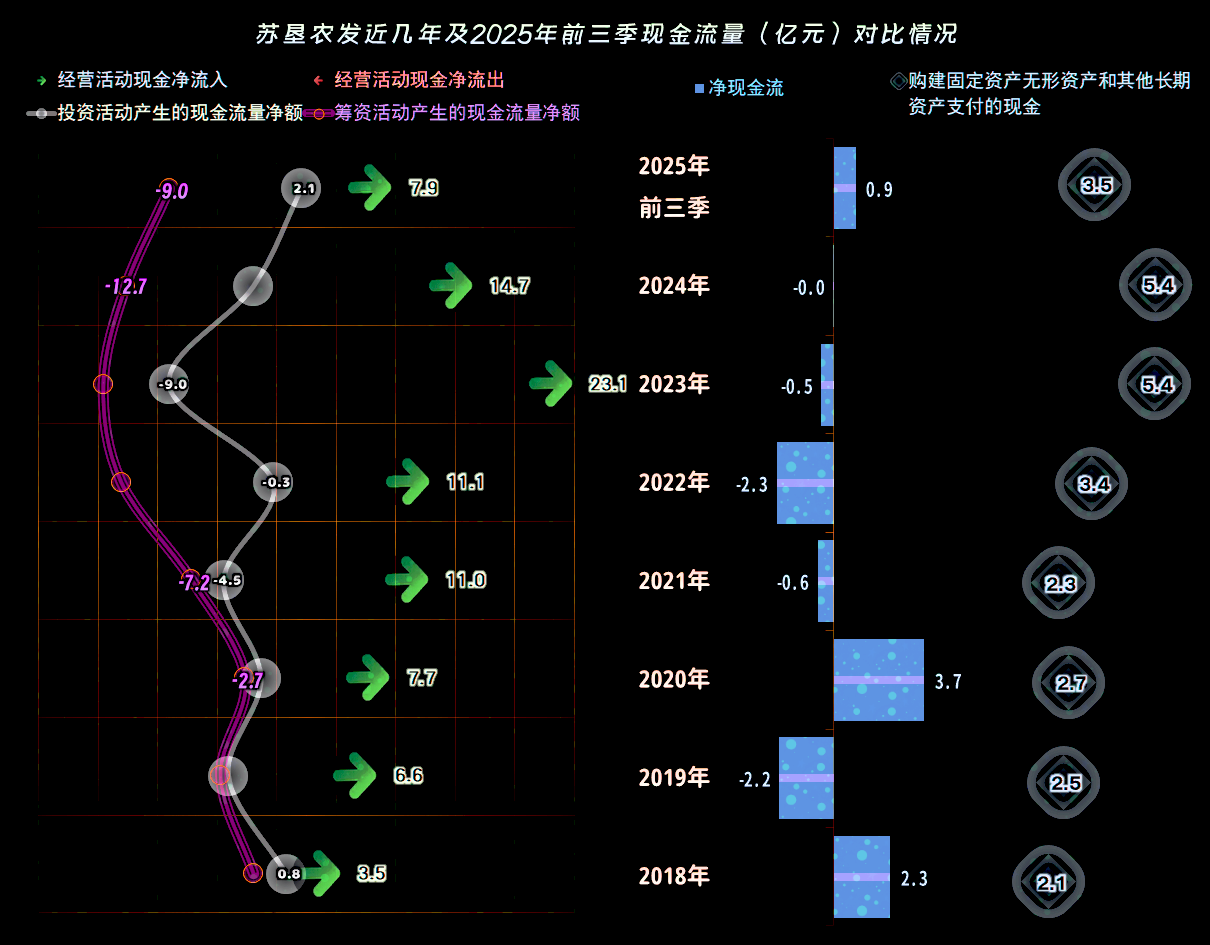

“经营活动的现金流量净额”表现正常,前两年营收下跌时的表现异常突出,应该是在回收营运资金,2025年应该已经回收得差不多了。这几年的固定资产投资规模有所扩大,但并不算夸张,想通过调整业务来稳住下跌的营收,但还是不敢加大“赌注”,毕竟市场的形势摆着的。

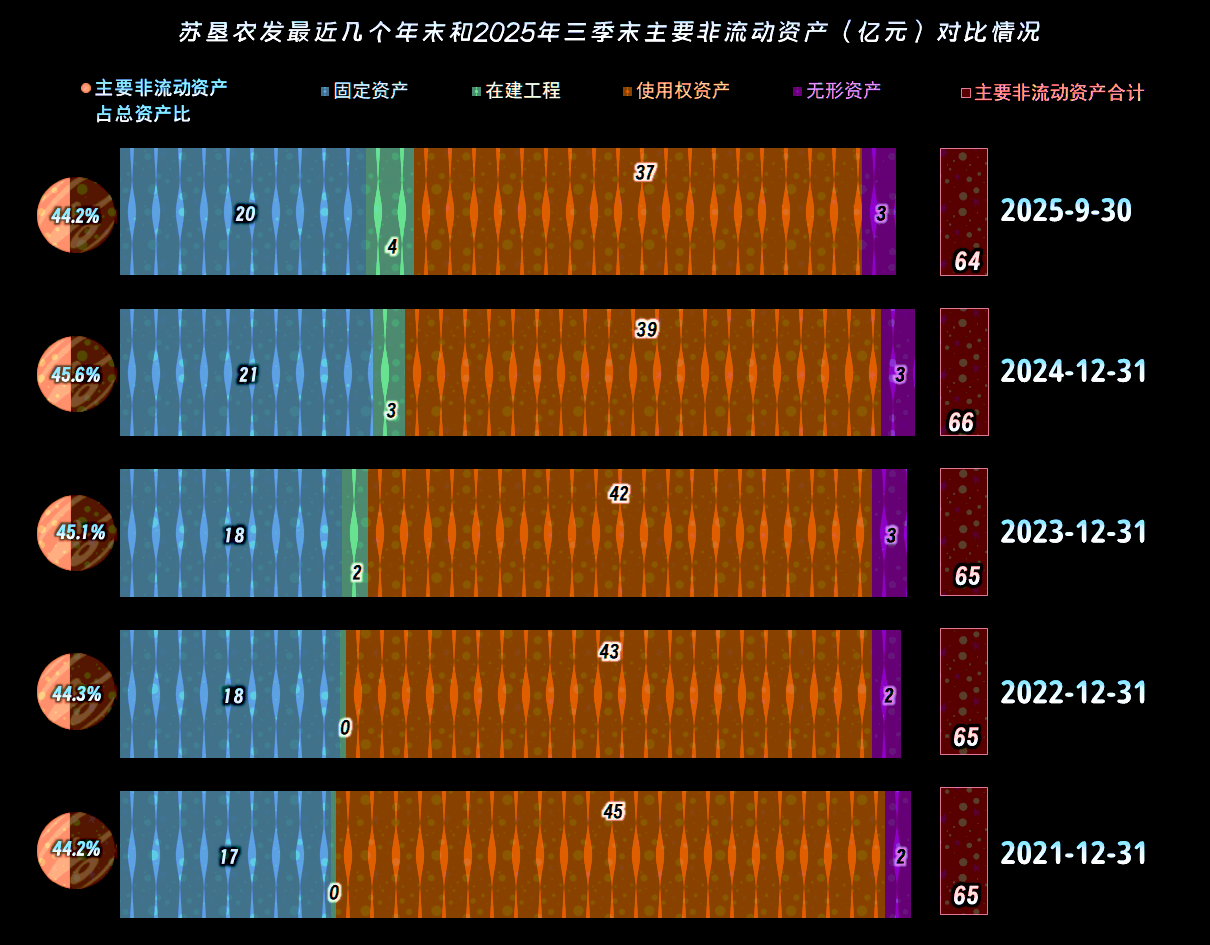

经营性长期资产相对稳定,固定资产有所增长,幅度也不算大,总体上的经营规模并没有明显扩大,毕竟每年其折旧和摊销的规模也很大。

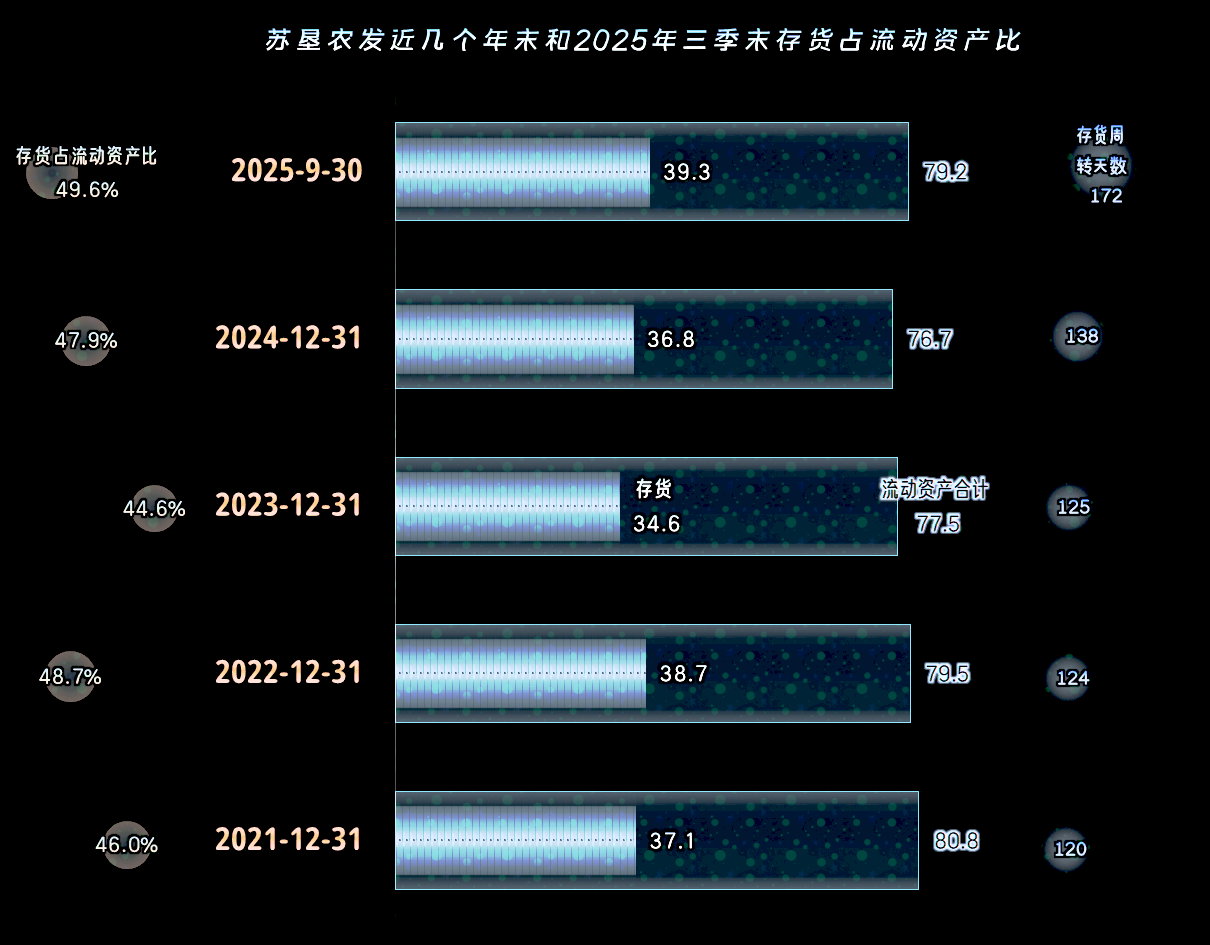

苏垦农发的存货规模在2023年末大幅下降,这样就稳住了“存货周转天数”不至于大幅上升,也回收了运营资金。只是后续期末的存货又增长起来了,当然也不可避免地导致存货周转效率下降。

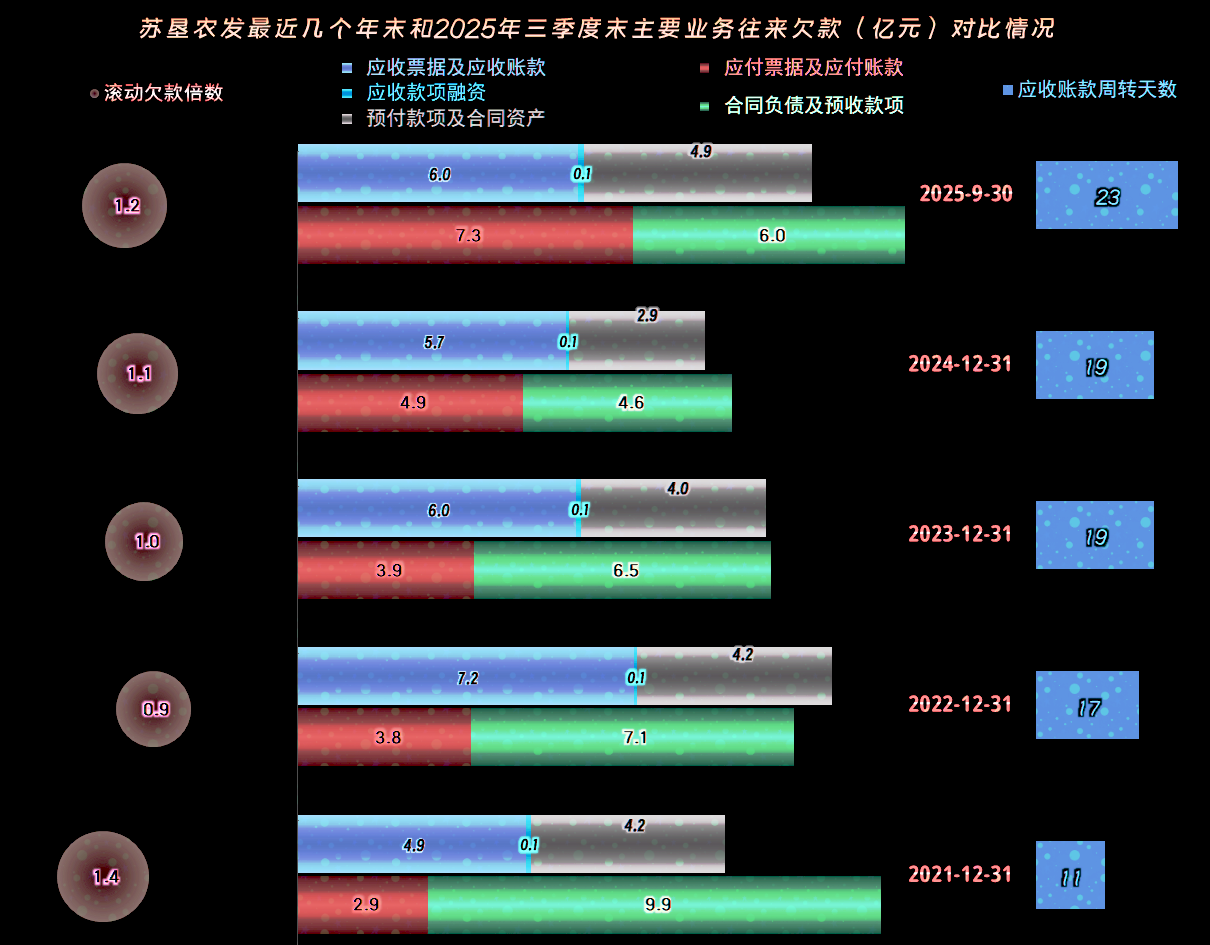

应收项目前两年末确实有所下降,回收了部分营运资金,但应付项目也在下降,抵消掉了一部分;2025年三季度末的情况又有所变化,应收和应付项目都在增长。

考虑到其预收性质的项目增长较快,这一般是后续营收增长的迹象,可能离此轮营收下跌的支撑点已经不远了。

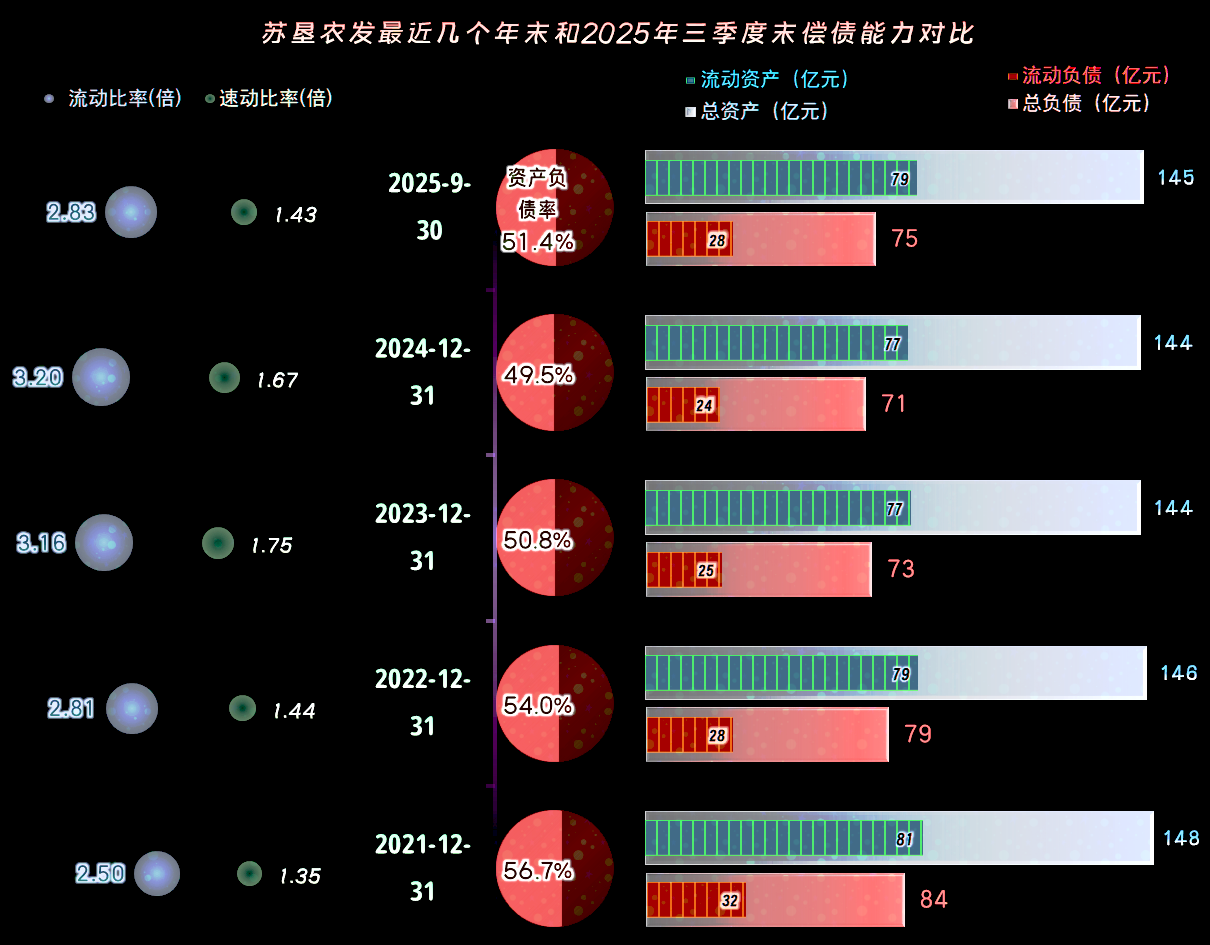

苏垦农发的长短期偿债能力都是极强的,毕竟只是营收和净利润持续下跌,总体上仍是较好的盈利状态,这方面他们完全有条件自己控制在一个相对保守的水平,既不至于严重拖累净资产收益率,又不至于把自己的财务风险弄得太高了。

苏垦农发2025年维持了连续第三年的双下跌状态,但仍然还是优秀级的盈利水平。也有各种迹象显示可能快到本轮下跌期的支撑点了,但市场的变化很快,还要看他们在2026年怎么去应对。

我们去年做过一个投票,选择苏垦农发何时能恢复营收增长,有三成的朋友认为是2025年,看来这些朋友还是太乐观了。选择2026年的朋友还不到两成,会不会是这些朋友又太悲观了呢?或许过半选择“更久”的朋友,才是正确的呢?

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。