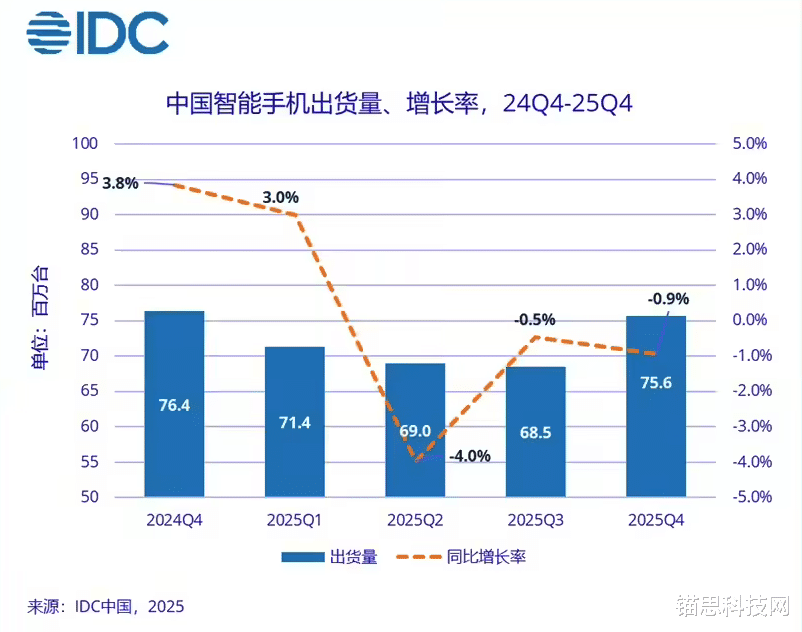

1月20日消息,国际数据公司(IDC)今日发布最新报告显示,2025年中国智能手机市场整体呈现微降态势,第四季度出货量约7564万台,同比微降0.9%;全年总出货量达2.84亿台,同比小幅下降0.6%,市场整体表现平稳,下半年增长动能较年初有所减弱。

报告指出,市场年初曾受益于相关消费激励政策与春节旺季带动,呈现阶段性增长态势,但进入下半年后,消费需求回归理性,增长动能逐步减弱,最终全年呈现小幅下滑。从头部品牌表现来看,市场格局呈现差异化竞争态势,苹果与华为分别在季度与全年榜单中领跑。

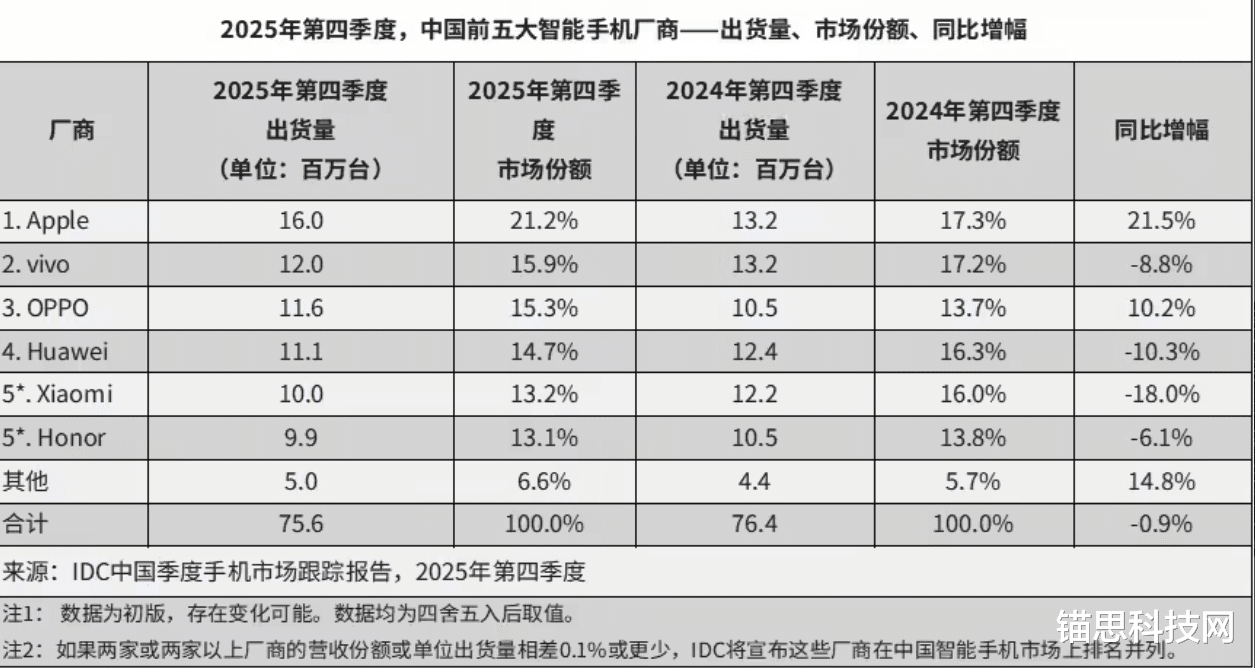

2025年第四季度,苹果表现尤为亮眼,出货量创下自2022年以来的单季新高,以1600万台出货量、21.1%的市场份额登顶季度榜单,同比增幅达21.5%。iPhone 17系列供应情况的显著改善的是其业绩超预期的核心原因,充足产能有效支撑了高端市场需求释放。

全年格局方面,华为重回中国市场出货量榜首,以4670万台出货量、16.4%的市场份额领跑,尽管出货量同比微降1.9%,但凭借均衡的产品布局与品牌力稳固了领先地位。其鸿蒙操作系统市场份额在第四季度攀升至12%,生态影响力持续扩大,同时面对行业成本压力,华为保持了主力机型价格稳定,进一步巩固用户基础。

其他头部品牌表现各有侧重。vivo从2024年的榜首跌至全年第二名,出货量4610万台,同比下降6.6%,但第四季度仍以1200万台出货量、15.8%的份额位居国产品牌第一,双旗舰策略使其在高端市场保持较强竞争力。OPPO成为第四季度头部国产品牌中同比增长幅度最大的厂商,出货量1160万台、同比增长10.2%,旗下Find X9系列及子品牌一加的市场表现突出,成为增长核心动力。

小米连续第二年实现全年出货量同比增长,高端化战略成效显著,其高端机型在600美元(约合4186元人民币)以上市场的份额大幅提升,不过第四季度出货量同比下滑18%,以1000万台出货量与荣耀并列第五。荣耀复苏势头明显,经过战略调整后下半年市场表现回暖,第四季度出货990万台,连续两个季度进入市场前五,复苏态势稳固。

IDC分析师郭天翔指出,存储芯片等核心零部件成本上涨,成为行业核心压力源,多数国内厂商选择减少低端机型出货以保障盈利空间。由于上一轮全国性消费补贴政策对市场拉动作用有限,厂商未针对新一轮补贴大规模备货。IDC预计,在成本压力持续传导的背景下,2026年中国智能手机市场出货量可能出现较明显回落。

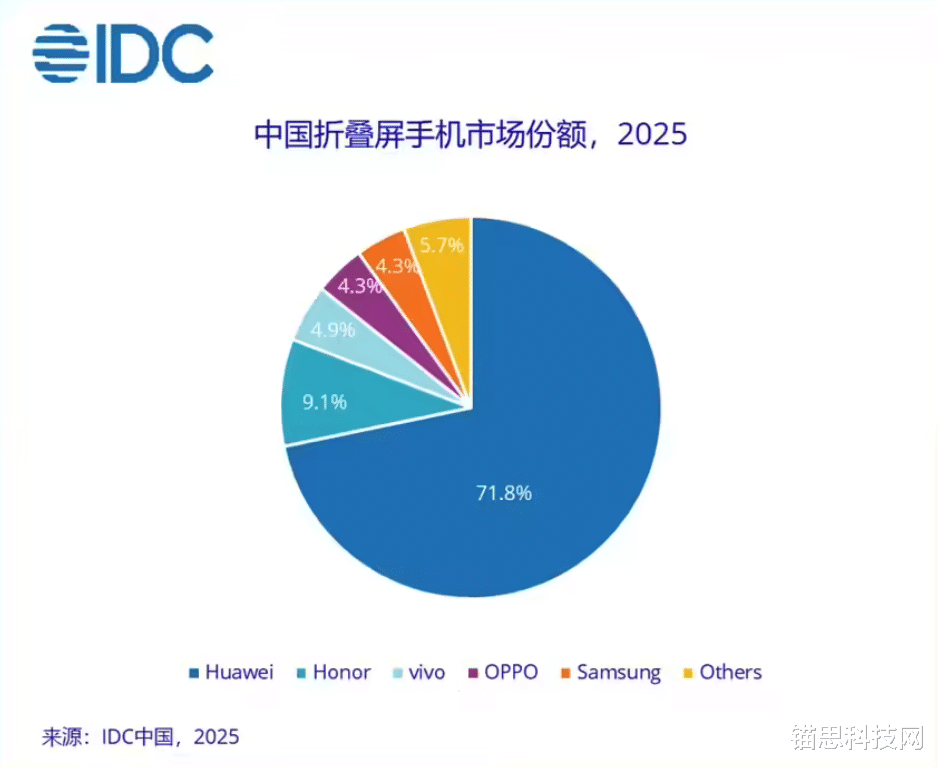

折叠屏细分市场呈现阶段性调整态势,2025年第四季度出货量231万台,同比下降8.0%;全年出货量1001万台,同比增长9.2%,增速较往年显著放缓。华为凭借全面的产品布局占据超70%的市场份额,保持绝对领先,荣耀、vivo、OPPO、三星分列其后。IDC分析师认为,折叠屏市场已进入平台期,未来需依托更多创新产品激发市场活力,行业竞争焦点将转向技术突破与体验升级。