3月13日,泉州嘉德利电子材料股份公司(以下简称“嘉德利”)将迎来上交所主板IPO上会大考。这家深耕BOPP电工膜领域超过20年的国家级专精特新“小巨人”企业,拟公开发行不超过1.03亿股,募资7.25亿元用于厦门新材料生产基地建设及补充流动资金。

作为国内BOPP电工膜细分领域的头部企业,嘉德利的产品广泛应用于新能源汽车等高端装备领域,其技术实力已获行业认可。但透过招股书可以发现,嘉德利光鲜之下存在多重隐患:高达95.89%的家族持股、94%的单一业务依赖度,以及核心设备与原材料双双“卡脖子”于单一进口供应商的现状,加之对赌协议带来的潜在风险,均让这场上市闯关充满悬念。

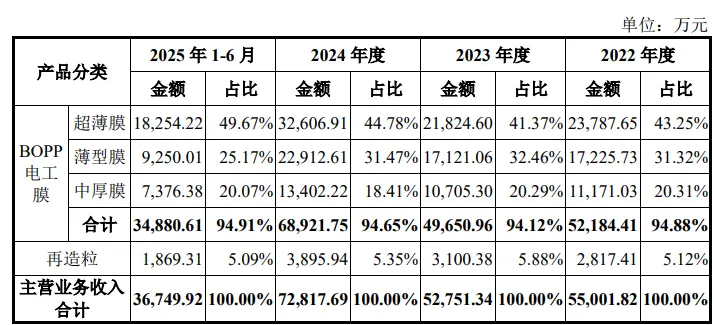

业绩波动,单一业务依赖度高达94%财务数据显示,报告期内(2022年至2025年上半年,下同),嘉德利实现营业收入分别为5.5亿元、5.28亿元、7.34亿元和3.67亿元;扣非归母净利润分别为1.88亿元、1.38亿元、2.34亿元和1.27亿元。

2023年,公司营收与扣非归母净利润双双下滑,营收同比下滑近4%,扣非净利润更是大跌近26%;2024年却双双暴涨,营收同比增长近39%,扣非净利润飙升超69%。

业绩起伏背后,是公司对单一业务的重度依赖。报告期内,公司主营业务收入中BOPP电工膜占比持续超过94%,其他业务(再造粒业务)占比不足6%,尚未形成第二增长曲线。2025年上半年,这一比例进一步升至94.91%。

图片来源:嘉德利招股书(上会稿)

值得关注的是,BOPP电工膜中占比近半的超薄膜平均售价正呈下降趋势。报告期内,超薄膜售价从7.99万元/吨跌至6.92万元/吨。

供应链双重依赖,核心设备与原材料均系单一进口招股书显示,嘉德利的生产经营高度依赖海外供应商。生产设备方面,嘉德利与德国布鲁克纳深度绑定。2003年至今,公司共投产8条BOPP电工膜生产线,另有3条在建,全部采购自布鲁克纳。公司表示,国产设备在稳定性、可靠性上与进口产品存在差距,尚不能满足中高端薄型膜及超薄膜的生产技术要求。公司与布鲁克纳多年合作中已较为全面地掌握各加工环节的设备改造技巧,构成核心技术机密,相比同行能更稳定高效地生产超薄膜。

上交所就此问询是否符合行业惯例。公司援引卓创资讯数据回应称,我国BOPP电工膜进口设备占有率高达85%,国产设备主要用于偏低端应用场景。进口设备中布鲁克纳市占率达56%,同行大东南、佛塑科技等也全部采用其设备,因此符合行业惯例。

原材料方面,公司主要采购的是电工级聚丙烯树脂(为BOPP电工膜的主要原料),成本约占基膜的70%至80%。这一核心原材料几乎全部依赖单一供应商。报告期内,公司主要通过博禄公司采购北欧化工产品,向博禄采购金额分别为2.48亿元、2.38亿元、2.80亿元和1.14亿元,占原材料采购总额比例高达96.62%、95.54%、90.74%和92.08%。

公司解释,全球能稳定生产电工级聚丙烯树脂的供应商高度集中,主要为北欧化工、大韩油化和新加坡TPC三家。经对比,北欧化工产品性能整体优于另外两家,生产的薄膜介电性能更好,更有利于延长下游电容器使用寿命,客户认可度更高。

为应对供应链风险,嘉德利称已采取多项措施。原材料方面,2025年1月,公司与博禄签订战略合作协议,同时作为参与单位推进高端聚丙烯树脂国产化,采购兰州石化、中原石化等国产料用于试生产和研发试验。设备方面,已提前与布鲁克纳签订后续生产线采购合同锁定产能,同时备选德国林道尔多尼尔、法国玛尚及国内北京星和众创等潜在替代供应商。此外,自行采购零部件完成生产线后续维护,公司设有设备工程部可自行完成零部件更换维修。

但公司也提示风险,若未来博禄公司受贸易政策、地缘政治等因素影响不能及时足额供应,公司需寻找替代原材料供应商,但根据不同薄膜产品的开发验证难度,转换时间从3个月到2年不等,其中车载超薄膜需2年左右完成转换,周期较长。

家族持股超95%,治理结构引监管问询除了业务层面的风险,嘉德利的内部治理结构也颇具看点:嘉德利的股权结构高度集中于家族手中。招股书显示,公司实控人黄某忠、黄某煌系表兄弟关系,两人各持股47.94%,合计95.89%。黄某煌的父亲黄某明任公司董事长,黄某忠的表兄弟黄某锋任财务总监,黄某忠的母亲陈某英2022年11月至2024年3月任董事。

这一家族控股格局引发上交所密集问询:实际控制人是否存在股份代持?实控人认定是否准确?公司现有股权结构、治理架构下,公司是否规范运作?中小投资者权益如何保障?同时要求披露关联交易信息。

公司披露,黄某忠与黄某煌已签署《一致行动协议》,日常经营分工明确:黄某忠作为总经理主管市场、采购等部门;黄某煌作为副总经理负责生产、研发等事务。公司强调不存在为家庭成员或其他主体代持股份的情况。

从历史沿革看,公司前身由二人祖母、外祖母郭某珍创办。2010年,因郭某珍及配偶年事已高,将公司股权进行家族传承——50%转让给孙子黄某忠,另50%转让给外孙黄某煌。此后除正常增资及少数外部投资外,股权结构未发生重大变化。

针对一致行动协议的有效性,协议自2021年签署,有效期至上市后36个月。公司表示到期后可续签,两位实控人基于亲属关系和长期共事经历,能够保证长期一致行动,并已承诺自动延长一致行动关系期限。

监管同时关注协议中意见分歧的解决机制。根据约定,在议案内容符合法律法规及公司章程的前提下,如一方同意、另一方反对或弃权,表决结果均为反对;如议案内容违规,则双方均投反对票。公司认为,该机制具有可操作性和有效性,实际执行中不存在意见分歧情形,不存在内部僵局风险。

关联交易方面,公司披露,报告期内公司实控人及家庭成员控制或曾控制的注销关联方有10家。其中8家未开展实际经营,2家分别从事口罩销售和空压机租赁业务,均因不再开展相关业务且暂无其他经营计划而注销。公司表示,注销关联方报告期内未受过行政处罚,不存在重大违法违规情形,主要出于业务调整或规范关联交易考虑,不存在为公司承担成本费用或输送利益的情形。

公司坦言,本次发行前实控人合计持股95.89%,发行后仍将保持实际控制地位。尽管已建立股东会、董事会、独立董事制度及关联交易决策机制,但当公司利益与实控人利益发生冲突时,若内控未能有效发挥作用,实控人可能通过控制地位对公司发展战略、利润分配、信息披露等决策实施不当影响,从而损害中小投资者权益。

值得注意的是,公司在报告期内还存在资金拆借问题。2023年,公司向华东电力拆出700万元用于临时资金周转,拆借资金已收回并收取利息7.32万元。

此外,嘉德利在IPO申报前与福创投、交控金石、金圆展鸿及招商文旅四家投资方签署了对赌协议。

记者:贺小蕊

财经研究员:叶连梅