内容提要

展望2026年,债市将受四大关键因素主导:一是A股牛市尚未结束,对债市的压力将持续;二是税收与基金赎回费新规利空债市;三是美联储降息打开我国货币宽松空间,但对债市的利好有限;四是中国人民银行重启国债买卖,限制债券收益率的上行幅度。预计2026年经济基本面弱、货币宽松和流动性充裕支撑债市,而股市与政策新规压制债市,预计债券收益率将区间震荡,10年期国债收益率或难以重回1.6%下方。

2025年以来,我国债券收益率整体呈震荡上行态势,上行趋势主要集中2~3月、5月和7~9月。中债10年期国债收益率在9月24日升至年内高点1.9022%,创2024年12月10日以来新高。推动收益率上行的因素主要有:一是中美经贸关系缓和,避险情绪降温;二是股市和商品价格强势上涨,债基赎回增加,施压债市;三是8月8日起新发国债、地方债、金融债的利息收入恢复征收增值税;四是雅鲁藏布江下游水电工程开工,以及上海优化调整个人住房房产税试点等有关政策,提升市场宽信用预期。

展望2026年,我国债市未来走向将主要由下列四大关键因素主导。

一、A股牛市尚未结束,对债市的压力将持续

上证指数自2025年4月8日起开启上行通道,最高升至11月14日的4034点,创2015年7月28日以来新高,较4月8日上涨28%。尽管市场出现阶段性回调,但整体韧性强劲。10月二十届四中全会召开,“十五五”规划建议发布,围绕新质生产力等新兴行业、未来产业的政策支持力度加大,对供给端反内卷,需求端扩内需、促消费政策亦有指导性意见,这些都将为未来相应行业的发展留下想象空间。接下来要关注2025年12月的中央政治局会议和中央经济工作会议,以及2026年3月两会的政府工作报告、“十五五规划”纲要发布,预计政策红利仍将继续推动我国股市上涨,基金和券商的大类资产配置将向股票倾斜,股债跷跷板效应将继续对债市形成压力。

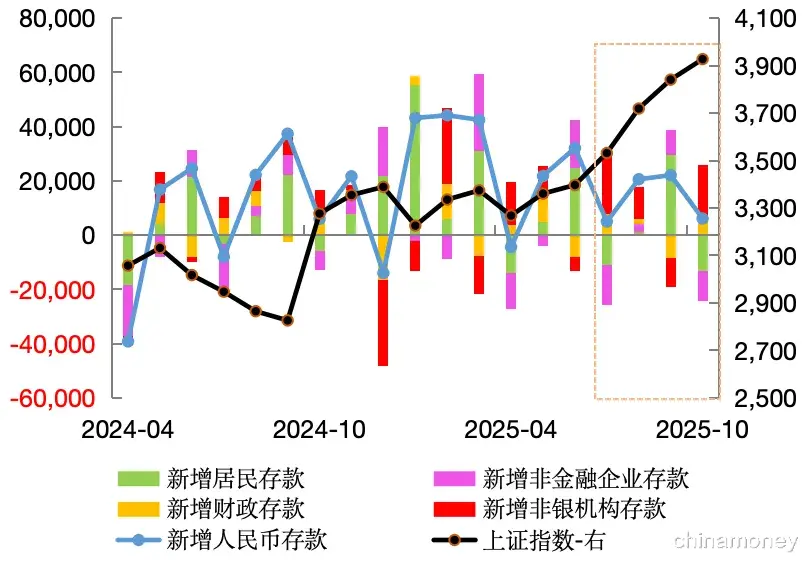

此外,随着房地产市场步入下行通道,银行存款利率调降至历史低位,加之股市上涨趋势明显,股债性价比较高,居民存款搬家入市。根据中国人民银行(以下简称“人民银行”)的金融数据,除了9月外,2025年7~8月和10月,居民存款合计减少2.34万亿元,同比多减2.15万亿元。另一方面,非银行业金融机构存款合计增加5.17万亿元,同比多增2.71万亿元。从基金规模看,10月我国公募基金规模较6月增加2.31万亿元至36.03万亿元。其中,股票基金的规模较6月增加1.12万亿元至5.39万亿元,增量占比高达48%。同期债券基金的规模减少1516亿元至10.76万亿元。这反映出当前投资者的资产配置更倾向于股票。虽然股市冲高后出现阶段性调整,但若未来股市的赚钱效应进一步提升,居民存款流向非银机构的趋势仍可能再现,其增配股票或偏股型基金的概率加大,将带动资金从债市流向股市。

图1 我国每月新增存款及其分项变化与上证指数走势

数据来源:Wind资讯

二、税收与赎回费新规具有双重作用,利空债市

从2025年8月8日起,新发行的国债、地方债、金融债新券利息收入恢复征收增值税,自营机构、资管产品投资上述债券将增加税费成本,进而抬高未来新券收益率中枢。

9月5日,证监会发布《公开募集证券投资基金销售费用管理规定(征求意见稿)》,降低基金的认申购费率及销售服务费率,明确基金赎回费全额计入基金财产,并优化7日、30日、6个月持有期限的赎回费率,包括:持有期少于7日的投资者,收取不低于1.5%的赎回费;持有期7~30日(不含)的,收取不低于1.0%的赎回费;持有期30日~6个月(不含)的,收取不低于0.5%的赎回费。鼓励长期持有,明确对投资者持有期限超过1年的股票型基金、混合型基金、债券型基金,不再计提销售服务费。赎回费适用的基金类型新增了债券型基金和FOF。对于交易型开放式指数基金(ETF)、同业存单基金、货币市场基金等,可另行约定赎回费收取标准。新规显著增加了基金的短期赎回成本,以引导投资者长期投资。

基金短期赎回费率上调新规引发债市投资者忧虑。由于债券收益率较低(10年期国债收益率仅为1.8%左右),若持有期较短(例如少于1个月),则投资者面临1.0%~1.5%的赎回费率,这对投资者的收益影响较大。据兴业证券固收研究团队测算,银行自营通过公募债基投资的节税收益或难以覆盖赎回成本。若新规按此实施,银行自营资金可能更多直接投债,因为债券型基金的配置成本上升。理财资金也可能因流动性管理或考核压力压缩债基配置,或转为通过基金专户进行投资。后续要关注最终稿对短期赎回成本的界定。

由于债券ETF、同业存单基金、货币市场基金未受上述赎回费标准的限制,机构投资者或转向购买债券ETF、同业存单基金、货币市场基金,相应地对1年期以内短债和进入特定债券指数的品种的需求增加。截至2025年11月18日,我国债券ETF规模总计7087亿元,其中12%是国债,7%是政金债,36%是科创债,广义信用债的占比合计为79%,利好信用债。由于债券ETF不受新规硬性赎回费约束,其交易灵活、成本透明的特性进一步凸显,对追求策略调整效率的投资者和机构的吸引力明显增加,未来或进一步扩容。

三、美联储降息,将打开我国货币宽松空间,但对债市利好有限

2025年9月和10月,美联储如期降息合计50基点至3.75%~4.00%,宣布12月停止缩表。9月点阵图显示,预计2026年末联邦基金目标利率预期中值在3.25%~3.50%。目前市场预计2026年将降息至3.00%~3.25%。随着美联储重新进入降息通道,我国降息空间也将打开。

11月美股市场出现调整。高盛和摩根斯坦利CEO均预计,美股将在未来12~24个月出现10%以上的回调,但同时看好中国股市。根据中债登和上清所的债券托管量数据,2025年5~10月外资已经连续六个月净减持我国债券,累计净减持7146亿元人民币债券。由此可见,相比债券市场,外资更青睐我国的股票市场。因此,未来美联储连续降息,或推动美元贬值,外资将更多地流入我国股市,从而抬升市场的风险偏好,施压我国债市。

从基本面看,我国10月出口、生产和投资数据均弱于预期,新增贷款和社融数据也偏弱,10月新增人民币贷款2200亿元,低于市场预期的4600亿元;新增社融8150亿元,低于市场预期的15284亿元。数据显示我国实体经济融资需求疲软,降息的必要性上升。但另一方面,降息会带动银行存款利率跟随下调,不仅会加速银行存款搬家,推动资金继续流向股市,为股市慢牛走势增加不确定性,也会加大银行净息差的收窄压力,因此降息与否会较为慎重。不过,即便降息可推动债券收益率阶段性下行,但对债市的利好作用也相对有限,因为债券收益率的下行会进一步导致其相对股票的性价比更低,交易型机构投资者在利好兑现后会对债券进行获利了结,将资金再投向股市,从而导致债市利好难以持续。

四、人民银行重启国债买卖,限制债券收益率的上行幅度

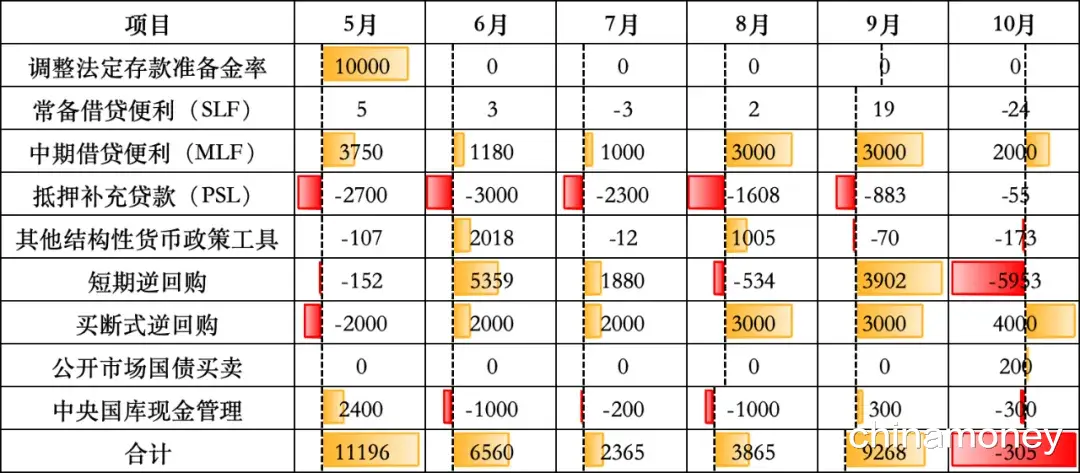

10月27日,人民银行行长潘功胜在2025金融街论坛年会上宣布,将恢复公开市场国债买卖操作。10月人民银行净买入200亿元国债,远低于2024年8~12月的1000~3000亿元的规模。

当前人民银行依靠降准投放长期流动性,2025年5月降准0.5个百分点释放1万亿元资金。投放中期流动性的工具主要有买断式逆回购和MLF,自6月以来两者合计月度净投放规模在3000~6000亿元左右。短期流动性调节工具是逆回购。PSL已经连续多月净减少,净回笼部分流动性。其他结构性工具的流动性投放存在一定的不确定性。鉴于8—11月我国资金利率DR007中枢为1.46%~1.50%,在历史新低水平附近,当前市场流动性极为充裕,因此人民银行进行国债买卖投放基础货币的必要性不大,其核心目的更在于发挥对国债收益率曲线的引导作用。

表1 人民银行各项工具流动性投放情况

数据来源:Wind资讯

未来,若国债收益率明显上行,导致基金和银行理财产品的债券赎回陷入负反馈,为维护金融市场稳定、减缓利率上行速度、适度降低社会融资成本,人民银行或加大国债净买入的力度,成为债市重要的“稳定器”。

总之,我国经济基本面较弱、货币政策保持宽松、市场流动性充裕等因素均支撑债市。但另一方面,A股的主升浪行情尚未结束,基金短期赎回费率新规有待落地,将施压债市。市场多空因素交织,债券收益率将区间震荡。如果债券收益率明显上行,人民银行或加大国债净买入规模。若后续我国经济增长乏力,不排除我国再降息10个基点的可能,通常也会搭配增量财政刺激政策出台。当前我国10年期国债活跃券收益率在1.8%附近,相当于提前定价了2025年预计20个基点的降息,但目前仅降息10个基点。因此后续债券收益率的下行幅度也不会太大,10年期国债难以重回1.6%下方。届时,债券市场可能出现降息前债券收益率下行,利好兑现后因政策想象空间消失而收益率反而明显上行的局面。

*本文仅代表作者个人观点,与所在机构无关。

作者:郑葵方,中国建设银行总行金融市场部;王苑萍,中国东方资产管理股份有限公司