储能五本账:谁在真赚钱,谁在赚吆喝?

当2025年全球储能电池出货量增速超80%,当2026年出货量增速预测中位数约40%,当宁德时代储能电池收入突破624亿元、阳光电源储能系统出货量达28GWh——一个由"新能源配储+独立储能+工商业储能"三轮驱动的万亿级市场正在从"爆发增长"向"规模化盈利"跨越。

2025年,全球储能电池出货量预计超650GWh,中国储能系统出货量超320GWh,同比增长均超80%。在这场关乎能源转型核心基础设施的竞赛中,阳光电源、宁德时代、亿纬锂能、德业股份、海博思创五大龙头,正以截然不同的技术路径和商业模式,争夺储能产业化的制高点。

当阳光电源储能反超逆变器、宁德时代日赚2亿却要面对“去宁化”、亿纬锂能大圆柱蓄势待发、德业股份从家电厂逆袭成千亿巨头、海博思创闷声拿项目却买不到——这场储能的牌局,五家公司五本账,各有各的活法。

2026年3月,储能板块突然炸了。储能电池ETF一周吸金18亿,光伏逆变器指数一天涨近10%。

导火索是两件事:一是国家发改委首次确立电网侧独立储能容量电价机制,储能终于有了稳定的收益预期;二是两会正式把新型储能列为六大新兴支柱产业,与集成电路、航空航天平起平坐。

但政策只是催化剂。真正的逻辑是:储能从“光伏配件”变成了“能源系统核心”。AI吃电、数据中心吃电、电动车吃电,电从哪里来?从光伏来。光伏的电怎么稳定?靠储能。

但有个问题一直没被好好回答:储能到底赚不赚钱?今天不写研报,不堆数据,就翻五家公司的账本。

第一本账:阳光电源——储能反超了,但回款要等多久?

阳光电源2025年半年报最值得关注的,是结构变了:储能系统收入178亿元,占比40.89%,首次超过光伏逆变器的153亿元。储能毛利率39.92%,也比逆变器的35.74%高出4个百分点。

这意味着什么?阳光已经从“逆变器公司”变成了“储能公司”。海外收入占比58.3%,显示其全球化布局已见成效。

2025年中国交流侧储能系统全球出货量排行榜,阳光电源位居榜首。这个“第一”含金量不低——大储市场讲究品牌和可融资性,阳光的PCS和系统集成能力在海外市场已被验证。

但翻到资产负债表:应收账款和票据合计超过250亿元,占总资产比例不低。储能业务走海外大储订单,欧洲、中东、美洲客户资信好,但合同周期长,从签单到回款要跨好几个季度。经营性现金流虽然看着不错,但实际到手的钱,和账面上的利润,存在不小的时间差。

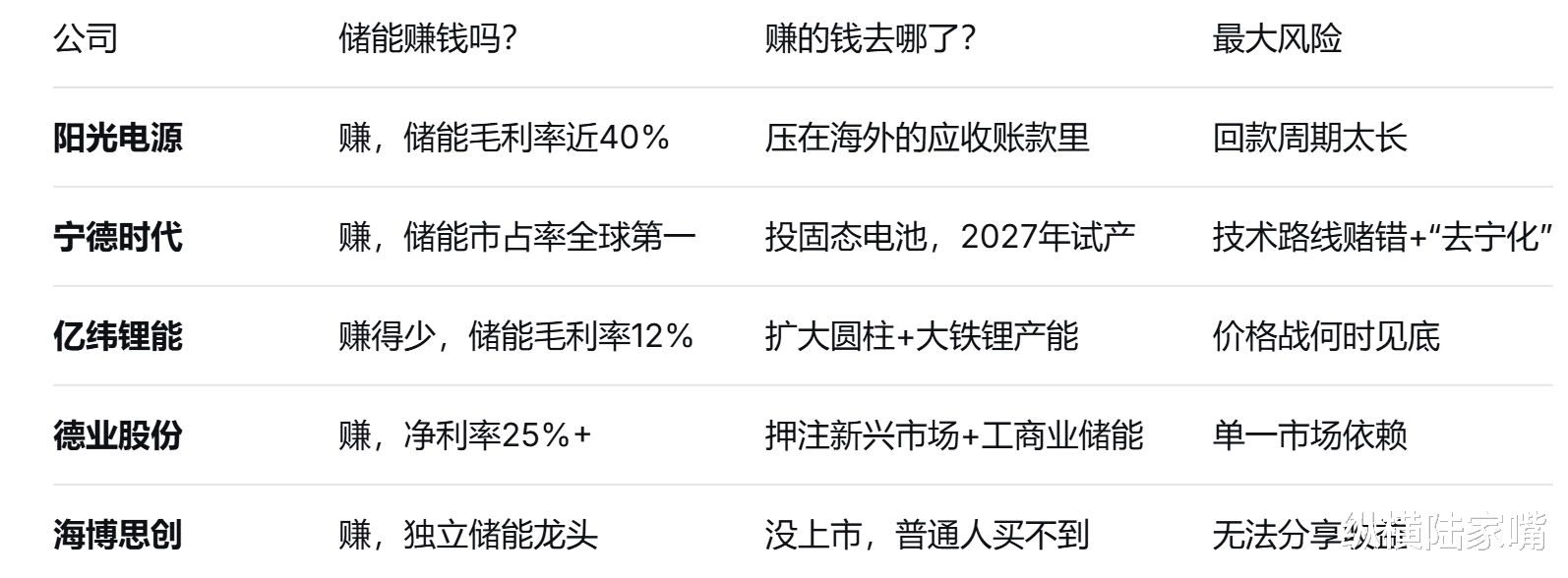

阳光的账本:钱是赚到了,但赚的是“应收账款”还是“现金”,得打个问号。储能毛利率近40%是真本事,但回款周期长是硬伤。

第二本账:宁德时代——日赚2亿,但钱都投去哪了?

宁德时代2025年年报炸裂:营收4237亿元,同比增长17%;归母净利润722亿元,同比增长42.3%。算下来,日均净利润接近2亿元,每秒赚2290元。

储能业务成为最亮眼的第二增长曲线:储能电池销量121GWh,增长29.1%,全球市占率30.4%,连续五年蝉联全球榜首。储能毛利率26.71%,高于动力电池的23.84%。

但看另一组数据:经营活动现金流净额1332亿元,投资活动现金流净额-1091亿元。赚的钱,又都投出去了。投去哪了?固态电池。公司预计2027年前后实现固态电池小规模试生产,2030年左右推动大规模量产。这是场豪赌:固态电池一旦落地,现有产线可能面临贬值;但如果不投,又可能被甩出赛道。

更值得关注的是“去宁化”压力。曾毓群个人分红81亿元,比不少主机厂整年盈利还高。广汽高管曾调侃“主机厂是在给宁德时代打工”。但截至2025年末,公司合同负债余额492亿元,同比大增77%,下游客户仍在用预付款锁定2026年产能。

宁德的账本:储能赚钱,但赚的钱要拿去填固态电池的坑。技术领先是真,但“去宁化”压力也是真。

第三本账:亿纬锂能——大圆柱放量在即,但盈利能力跟得上吗?

亿纬锂能2025年上半年储能收入103亿元,同比增长32%,毛利率12.0%;动力收入127亿元,同比增长42%,毛利率17.6%。东吴证券预测,2025年全年动储出货130GWh,2026年增长30%+至170GWh。

大圆柱+大铁锂是亿纬的杀手锏。4680大圆柱电池被特斯拉带火后,亿纬是国内走得最前的厂商之一。大铁锂则是储能专用电芯,成本优势明显。这两条产品线如果放量,有望改善储能业务的盈利能力。

但储能毛利率只有12%,远低于阳光的39.92%和宁德的26.71%。公司解释是“储能客户结构优化中”,但12%的毛利意味着价格战仍在继续。

2025年上半年,公司资本开支24.1亿元,同比增长20%,在建工程持续扩张。问题是:新增产能能否如期消化?储能价格战何时见底?

亿纬的账本:大圆柱和大铁锂的故事性感,但12%的储能毛利率是硬伤。产能扩张是双刃剑,放量了是利润,过剩了是包袱。

第四本账:德业股份——从家电厂到千亿巨头,凭啥?

2026年3月9日,德业股份总市值站上1132亿元,正式跻身光储行业千亿巨头行列。从2021年上市首日市值破百亿,到2024年低谷386亿,再到突破1100亿——德业的市值轨迹像一部商业剧本。

凭啥?三次关键转型:

第一次转型:从家电配件到模具制造。创始人张和君从个体户起步,在制造业积累扎实经验,掌握精密制造核心能力。

第二次转型:从模具到光储赛道。2016年,64岁的张和君决定进军光伏逆变器,聚焦低压路线、离网、兼容柴发等功能,研发更契合新兴市场需求的产品。仅用三年,储能逆变器便批量出口美国。

第三次转型:从单一逆变器到储能系统集成。2022年,储能电池包产品成功下线,逐步形成“逆变器+储能系统+环境电器”矩阵。

2025年上半年,储能逆变器占比41.8%,储能电池包占比27.5%,以储能为核心的业务组合已贡献近七成营收。海外营收占比70.06%,外销毛利率42.62%,远高于内销的25.45%。

最聪明的一招是:避开欧美红海,深耕新兴市场。南非、巴西、巴基斯坦、印度——这些地区电网不稳定、电价偏高,储能逆变器不是降本选项,而是刚需基础设施。到2020年,德业已成为南非混合逆变器市场的主流品牌。

德业的账本:钱赚得漂亮,净利率长期维持25%以上。但问题是:新兴市场能撑多久?工商业储能和AIDC新赛道能不能接上?

第五本账:海博思创——闷声赚钱,但没上市

海博思创可能是最符合“闷声发财”定义的。2025年中国交流侧储能系统全球出货量排行榜,海博思创位居前十。在独立储能这个细分赛道,它是绝对的龙头。

2026年初容量电价机制出台,独立储能的商业模式彻底跑通——电站建成后,即使不参与电力交易,光靠容量补偿就能覆盖大部分固定成本。海博思创手握多个大型独立储能项目,成为这一政策的最大受益者之一。

但海博思创没上市。普通投资者只能看,不能买。

海博思创的账本:储能赚钱,但赚的钱跟A股投资者没关系。

一张表说清楚五本“账”

尾声:储能赚钱,但赚钱的方式不一样

储能到底赚不赚钱?五家公司五本账,答案都是“赚”,但赚钱的方式不一样:

阳光电源靠品牌,赚的是海外大储的溢价

宁德时代靠规模,赚的是成本差和技术领先

亿纬锂能靠押注,赚的是大圆柱和大铁锂的预期

德业股份靠错位,赚的是新兴市场的红利

海博思创靠政策,赚的是容量电价的稳定收益

全球储能市场2025年新增并网65.77GW,增速69%。太平洋证券预测,2026年国内储能新增并网规模有望达到96-115GW。赛道够宽,容得下五虎将一起跑。

2026年的中国储能产业,正站在"规模扩张"与"价值盈利"的历史分水岭。阳光电源的储能系统毛利率36.69%、宁德时代的储能电池收入624亿、亿纬锂能的储能电池+系统双轮驱动、德业股份的户储出海高毛利、海博思创的科创板高增长——五大龙头的财务数据与战略选择,共同勾勒出储能产业化的真实图景。

这不是一场零当阳光电源的PowerTitan 2.0液冷系统斩获中东7.8GWh超级订单,当宁德时代的储能电池出货量突破150GWh,当亿纬锂能的大圆柱电池适配储能系统,当德业股份的储能电池包销量突破100万台,当海博思创的科创板募资加速产能扩张——中国储能的2026年,或将重新定义全球能源转型的竞争格局。

但能留在牌桌上的,一定是那些真正拿到海外订单、卡住技术路线、控制住财务风险的企业。